Экономическая сущность страхования, классификация страхования.

Страхование – система отношений, связанная с защитой имущественных интересов физических и юридических лиц специализированными организациями – страховыми компаниями, за счет формируемого из взносов страхователей (премии) страхового фонда, используемого для возмещения убытков, понесенных страхователем в результате страхового случая.

Под родовым интересом понимается имущество, подлежащее страхованию. Имущественный интерес связан с жизнью, здоровьем (личное страхование); с владением, пользованием и распоряжением имуществом (имущественное страхование); с возмещением причиненного вреда личности или имуществу физического или юридического лица (страхование ответственности).

Страховой случай – совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого наступает обязанность страховщика произвести страховую выплату страхователю или застрахованному лицу, выгодоприобретателю или иным третьим лицам.

При страховании должно быть две стороны: страховщик и застрахованный. Страховщики обеспечивают накопление страховых взносов и выплат страхователям в случае повреждения застрахованного имущества. При этом страховые взносы не могут считаться прибылью страховых компаний, поскольку страховые резервы формируются за счет взносов, из которых выплачиваются страховые выплаты. В современной экономической практике развитых стран резервные фонды страховых компаний являются вторым по значимости кредитным ресурсом экономики после банковских вкладов. Страхование также выступает в качестве стимула для предпринимательской деятельности, предлагая компаниям возможность инвестировать в производство средства, которые должны быть потрачены на создание собственного резервного фонда для покрытия любых убытков. В рыночной экономике страхование выступает как средство защиты имущественных интересов физических и юридических лиц и одновременно как прибыльная коммерческая деятельность.

Страхование как экономическая категория характеризуется следующими признаками:

1. замкнутые перераспределительные отношения между участниками страхования, связанные с раскладкой суммы ущерба между всеми участниками;

2. формирование целевого страхового фонда за счет платежей страхователей и последующих страховых выплат страхователям при наступлении страховых случаев;

3. зависимость размеров страхового платежа (взноса) от количества участников создания страхового фонда;

Конкуренция на страховом рынке России

... работы является анализ конкуренции на страховом рынке. В рамках обозначенной цели следует рассмотреть такие задачи: проведение исследование конкуренции на отечественном рынке страхования; ... выводов, содержащихся в курсовой работе, иллюстрирован расчетными ... фондами, инвестиционными фирмами); С целью конкуренции по общей потребности страховыми компаниями могут использоваться разные виды страхования; ...

4. получение прибыли как от самой страховой деятельности, так и от инвестиционной деятельности.

Страхование вступает в денежные отношения, закрепляет их юридическими документами, имеет только свои характерные черты, обусловленные специфичными признаками: случайным характером наступления страхового случая, определением ущерба в денежном и натуральном выражении, необходимостью преодоления последствий страхового случая и возмещения материального ущерба.

Перестраховочные компании являются крупным игроком на страховом рынке, принимая на себя часть риска, застрахованную страховщиками за определенную плату. Это значительно повышает надежность страховой компании и снижает риск неуплаты страховой премии.

Специфичность страхования как экономической категории выражается в:

- случайном характере наступления страхового случая и величины причиненного от него ущерба;

- вероятностной оценке возможного ущерба и расчете страховых тарифов, с помощью которых формируются страховые фонды;

- неравномерной раскладке величины страховых взносов между заинтересованными лицами;

- частичном возврате страхователям поступивших в фонд страховщика взносов (нерисковые виды страхования).

Основные функции страхования:

- функция возмещения убытков – возмещается доля убытков от наступления страхового случая;

- социальная функция – страхование оказывает помощь при наступлении несчастных случаев и заболеваниях;

- инвестиционная функция – накопления для развития национальной экономики (на длительный срок (например, страхование жизни));

- предупредительная функция – обеспечивается снижением вероятности наступления несчастного случая и уменьшение убытков от них (1.

часть взносов по договору страхования организация направляет на формирование специальных резервов предупредительных мероприятий; 2. страховые организации требуют осуществления мер, направленных на снижение вероятности наступления несчастного случая).

Страхование классифицируется по объектам страхования и по типу опасности. Страхование имущества обычно делится на страхование по секторам, подсекторам и типам. Страхование рисков распространяется только на страхование имущества. Вид страхования — страхование однородных объектов от характерных для них опасностей по соответствующим тарифным ставкам.

По формам собственности страховые организации делятся на государственные и негосударственные, реализующие свои услуги на внутреннем, внешнем и смешанном рынках в области обязательного и добровольного страхования.

По формам организации страхование бывает:

- государственным – в качестве страховщика выступает государство;

- акционерным – страховщиком выступает частный капитал в виде различных обществ, с уставным капиталом (акции, ценные бумаги), принадлежащим физическим лицам;

- взаимным страхованием – когда негосударственные организационные формы создаются физическими или юридическими лицами на долевой основе и не с коммерческой целью, а с целью страховой защиты своих имущественных интересов;

- медицинским страхованием – предназначена для социальной защиты населения.

В зависимости от объектов страхования различают отрасли страхования. Таким образом, личное страхование делится на страхование жизни, страхование от несчастных случаев и болезней, страхование здоровья, страхование имущества, страхование финансовых рисков, страхование ответственности.

Маркетинг в страховании (2)

... чрезвычайно благоприятное влияние на их бизнес. В настоящее время имеется ряд определений страхового маркетинга. Так, можно привести формулировки, которые дает в своей работе Зубец А.Н.: страховой маркетинг - это система понятий и приемов, ...

3. Страховая защита. Основные группы опасностей.

Страховая защита – общественная категория, отражающая совокупность отношений, связанных недопущением наступления неблагоприятных событий, носящих случайный характер, преодоление отрицательных последствий их воздействия и возмещения потерь, наносимых ими.

Риск — это вероятное событие или совокупность событий, в случае наступления которых осуществляется страхование. Под страховым риском мы понимаем степень опасности наступления события, от которого предусмотрено страхование.

Основные группы опасностей и риска:

1. опасности, наступление которых маловероятно и которые в случае возникновения нанесут небольшое ущерб (разовые мелкие убытки);

2. опасности, наступление которых можно ожидать с достаточно большой вероятностью, но ущерб вряд ли будет крупным (регулярные мелкие убытки);

3. опасности, вероятность наступления которых невысока, но способные нанести большой ущерб (разовые крупные убытки);

4. опасности, вероятность наступления которых высока и которые могут нанести большой ущерб (регулярные крупные убытки).

4. Первоначальные формы страхования. Демонополизация страхования.

Первоначальные формы страхования возникли в глубокой древности. Согласно источникам, дошедшим до наших дней, даже в рабовладельческом обществе существовали соглашения, в которых мы могли видеть особенности договора страхования. Эти соглашения касались недвижимости, торговли, кредитования и доставки. Основное значение этих соглашений заключалось в распределении риска возможного повреждения судов и груза во время перевозки между сторонами, участвующими в этой сделке. Например, на острове Родос в 916 г. до н.э. был принят ордонанс, в котором представлена система распределения ущерба в случае общей аварии. Принципы, примененные в данном документе, сохранились до наших дней. Самые древние правила страхования изложены в одной из книг Талмуда. Если животное пропадало у одного из погонщиков ослов, Талмуд предписывал другим погонщикам ослов отдать ему другого осла взамен, но не за деньги. В то время уже действовал фундаментальный принцип: страхование — это только защита от риска и ни в коем случае не может служить обогащением.

Взаимное страхование в условиях капитализма начало превращаться в самостоятельную отрасль страхового бизнеса. В условиях современного общества страхование стало общепринятым приемлемым средством страховой защиты для всех форм собственности, доходов и других составляющих деятельности предприятий, организаций, фермеров, арендаторов и граждан.

Первое страховое акционерное общество в России появилось в 1827 г., а перед Первой мировой войной Российский страховой рынок являлся четвертым в мире по сбору страховой премии.

Все изменилось после революции. В 1918 г. был издан декрет, согласно которому все частные страховые компании были национализированы, а договоры страхования были расторгнуты. Позже, в 1922 г., была сформирована государственная страховая монополия — Госстрах СССР. Почти на протяжении 70 лет после 1917 г. в нашей стране свой выбор граждане останавливали на общегосударственных резервных фондах широкого направления. С их помощью были сделаны дальнейшие инвестиции в оборону страны и в различные отрасли народного хозяйства. Для страхового фонда, создаваемого за счет средств граждан и субъектов хозяйствования (т.е. классических страховых фондов), оставалась ограниченная область действия: сельскохозяйственные предприятия, кооперативные и общественные организации, имущество, жизнь и здоровье граждан.

Мировой страховой рынок

... и соответственного уменьшения риска. Объединение компаний напрямую ведет к унификации условий страхования и страховых продуктов. Это прямой заем от стран с развивающимися рынками страхования страховых технологий от крупных международных страховщиков из ...

Положение изменилось в связи со стремительным развитием рыночных отношений, и с начала 1990-х гг. развитие страхового дела в России шло по двум направлениям: 1990—1992 гг. — процесс создания новых страховых компаний принял лавинообразный и неконтролируемый характер. При этом новые страховщики были склонны страховать все и на любых условиях. Второй этап наступил в 1993 г. с утверждением Закона «О страховании», когда формирование страховых отношений приняло цивилизованный характер.

5. Этапы становления страхования.

Страхование — это старейшая категория социально-экономических отношений между людьми, которая является неотъемлемой частью производственных отношений.

Первоначальный смысл страхования связан со словом «страх». В частности, выражение «страхование» (страховка, подстраховка) иногда употребляется в значении поддержки в каком-либо деле, гарантии удачи в чем-либо и т.д. В настоящее время данный термин все чаще употребляется в значении инструмента защиты имущественных интересов физических и юридических лиц.

Первоначальные формы страхования возникли в глубокой древности. Согласно источникам, дошедшим до наших дней, даже в рабовладельческом обществе существовали соглашения, в которых мы могли видеть особенности договора страхования. Эти соглашения касались недвижимости, торговли, кредитования и доставки. Основное значение этих соглашений заключалось в распределении риска возможного повреждения судов и груза во время перевозки между сторонами, участвующими в этой сделке. Например, на острове Родос в 916 г. до н.э. был принят ордонанс, в котором представлена система распределения ущерба в случае общей аварии. Принципы, примененные в данном документе, сохранились до наших дней.

Самые древние правила страхования изложены в одной из книг Талмуда. Если у одного из погонщиков ослов пропадало

животное, Талмуд предписывал другим погонщикам передать ему взамен другого осла, но ни в коем случае не деньги. В то время уже действовал фундаментальный принцип: страхование — это только защита от риска и ни в коем случае не может служить обогащением.

В основе зарождающихся первоначальных форм страхования лежала коллективная взаимопомощь, которая обеспечивалась взаимными обязательствами.

С ростом городов и возникновением крупных населенных пунктов возрастала опасность гибели или повреждения имущества от пожаров и других стихийных бедствий, и вполне понятно стремление людей к объединению для совместных действий по предотвращению опасности, ликвидации ее последствий, в том числе и экономическими мерами. Так, в 1310 г. в г. Брюгге (Германия) была учреждена «Страховая палата», которая проводила операции по защите имущественных интересов купечества и ремесленных гильдий.

В эпоху географических открытий произошел всплеск судоходства и международной торговли. Появление новых коммерческих рынков увеличивает опасность и, следовательно, увеличивает необходимость защиты интересов собственности. Появляются первые сходства страховых организаций, в которых участвуют собственники-физические лица. Эти образования создавались на основе взаимного имущественного страхования отдельными группами купцов или судовладельцев. При отправке сухопутного торгового каравана или при морской перевозке, совместном строительстве или производстве люди договаривались о том, что в случае гибели или повреждения имущества одного из участник ков этого совместного предприятия его ущерб раскладывается между всеми участниками пропорционально. Это был принцип взаимного страхования.

Становление и развитие страхового рынка в России

... страхования: акционерные, паевые, земские страховые организации. Благодаря системе договоров перестрахования российский страховой рынок интегрирован в мировой. Сложилась стройная система государственного страхового надзора, регулирующая страховые отношения. Одним из элементов государственного регулирования страховой деятельности ...

Помимо страхования имущества, как объекта предпринимательской деятельности, развито страхование от пожаров. Самой простой формой такого страхования был специальный налог для помощи тем, чье имущество было сожжено или повреждено. Так, после лондонского пожара 1666 г., когда он уничтожил почти весь центр города, был учрежден «Огневой полис» для страхования домов и других сооружений. В 1667 г. в г. Христиания (Осло) была учреждена Норвежская Бранд-касса. По всей Европе в течение нескольких лет возник ряд страховых компаний.

Следует отметить, что при взаимном страховании участники таких сообществ не ставили перед собой цель получить прибыль от этого вида бизнеса. Они заботились только об уменьшении ущерба, который может быть нанесен им. Аналогичная система действует и действует в области морского страхования.

Со временем первоначальные сообщества сострахования начали превращаться в коммерческие и профессиональные страховые компании, построенные на принципах предпринимательства и получения прибыли от таких операций. Их прибыль складывалась из специально предусмотренной части страховой выплаты и, возможно, в случае безубыточности.

По мере развития экономики, увеличения количества интересов в сфере недвижимости, количество страховых компаний увеличивалось, увеличивались их оборотные средства и вложения в другие секторы экономики. К началу 60-х годов XVIII в. на Западе насчитывалось уже около 100 видов имущественного и личного страхования. Идея страхования полностью отвечала потребностям развивающейся экономики, и страхование быстро распространилось на все сферы человеческой деятельности. Формы и методы страхования периодически менялись в соответствии с требованиями времени. Например, в 1706 г. было учреждено первое общество по страхованию жизни, а в XVIII — XIX вв. уже появляются новые виды страховых услуг, такие как страхование животных, от кражи со взломом, финансовых потерь, несчастных случаев, и другие виды страхования.

6. Страховой фонд и методы его формирования.

Страховой фонд – специально формируемые в материальной или денежной форме запасы, которые предназначены для возмещения потерь, возникающих в результате неблагоприятных событий случайного характера.

Методы формирования страховых фондов:

1. централизованный – часть государственных ресурсов резервируется на тот случай, если произойдет чрезвычайное происшествие случайного характера, требующее использование государственных резервов. В денежной форме он формируется в составе государственного бюджета, где определенная часть доходов не распределяется, а принимает форму резерва;

2. децентрализованный – каждое хозяйство сберегает часть доходов;

3. страхования – предполагает, что страховой фонд формируется за счет взносов его участников.

При страховании специализированные организации — страховщики собирают взносы с граждан и организаций (страхователей), заключивших с ними договоры страхования. За счет этих взносов (страховых премий) у страховщика образуется особый страховой фонд, из которого при наступлении предусмотренного в договоре случая — страхового случая страховщик уплачивает страхователю или иному лицу обусловленную денежную сумму.

Маркетинг: Сегментация на рынке страхового маркетинга,

... страховых продуктов. Изучение потребителей, которые отказываются от своих услуг в пользу других компаний, поможет страховщику понять их слабые места в маркетинге. Наиболее важным применением методов сегментации для страхового ... уровня собственности. довольно сложно убедить молодых людей купить пенсионное страхование или долгосрочное страхование жизни; они понимают феномен риска меньше, чем пожилые ...

Страховщик стремится получить страховую премию, вложить ее в определенные активы и получить инвестиционный доход. Заключение договоров страхования для него — это вид предпринимательской деятельности, возможный потому, что не во всех договорах есть страховой случай. Страховые взносы подлежат уплате по каждому из договоров, что позволяет создавать фонды для страховых выплат. На пополнение таких фондов идут и доходы от размещения премий.

Наиболее характерной особенностью страхования является формирование страхового фонда — отдельного фонда недвижимости из децентрализованных источников — взносов страхователей. Этот фонд доступен независимому юридическому лицу — страховой организации, имеющей лицензию на осуществление страховой деятельности. Из этого фонда при наступлении страхового случая производятся выплаты застрахованному или другому лицу, назначенному законом или договором.

7. Законодательство РФ о страховых отношениях.

Законодательную базу страховой деятельности в России составляют Конституция РФ, Гражданский кодекс РФ (гл.48), Закон РФ «Об организации страхового дела в РФ», основу которого составил действовавший с 1992 года с учетом последующих изменений и дополнений к нему Закон «О страховании», Закон «О медицинском страховании граждан в РФ», Налоговый кодекс РФ, Федеральный закон «О лицензировании отдельных видов деятельности» и другие ведомственные нормативные акты. В связи с принятием второй части ГК РФ регулирование общих вопросов заключения и исполнения договоров страхования осуществляется нормами гл. 48 ГК РФ. В соответствии с Законом РФ от 31 декабря 1997 года № 157-ФЗ «О внесении изменений и дополнений в Закон РФ «О страховании» гл.2 данного закона была исключена, а его название заменено на действующее в настоящее время. Закон Российской Федерации «Об организации страховой деятельности в Российской Федерации» определяет основные принципы государственного регулирования страхования, регулирует отношения между страховыми организациями и гражданами, предприятиями и учреждениями, а также отношения между страховыми организациями.

Нормативным актом, непосредственно раскрывающим понятие «страховая деятельность», являются Условия лицензирования страховой деятельности на территории РФ, согласно которым под страховой деятельностью понимается деятельности страховых организаций и взаимного страхования, связанная с формированием специальных денежных фондов (страховых резервов) за счет уплачиваемых страхователями страховых взносов (премий) для выплат по договора страхования. Согласно сч.4 Закона РФ «Об организации страхового дела в РФ», объектами страхования могут быть имущественные интересы, связанные с:

- жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

- владением, пользованием, распоряжением имуществом (имущественное страхование);

- возмещением страхователем причиненного вреда личности или имуществу физического или юридического лица (страхование ответственности).

4 стр., 1891 слов

Маркетинг и реклама в страховании

... страхования. В этой статье я постараюсь рассмотреть особенности маркетинга в страховых компаниях, особенности страховой рекламы, а также осветить проблемы страхового маркетинга. 2. Основная часть 2.1 Определение страхового маркетинга ... срок действия страхового продукта - это долгосрочный характер взаимодействия страховщика и страхователя. Неотделимость страховых услуг от страховщика, который ...

Страхование расположенных на территории РФ имущественных интересов физических и юридических лиц может осуществляться только юридическими лицами, имеющими лицензию на ведение страховой деятельности на территории РФ (данная часть введена Федеральным законом от 31 декабря 1997 года № 157-ФЗ).

Минимальный размер оплаченного уставного капитала, сформированного за счет денежных средств на день подачи документов для получения лицензии должен составлять не менее 250 тыс. минимальных размеров оплаты труда, а при проведении исключительно перестрахования – не менее 300 тыс. МРОТ.

Страховщики могут вести страховой бизнес через страховых агентов и страховых брокеров. Страховые агенты — это физические или юридические лица, действующие от имени и по поручению страховщика в соответствии с предоставленными полномочиями. Страховые посредники — это юридические или физические лица, зарегистрированные в установленном порядке как предприниматели, которые осуществляют страховую посредническую деятельность от своего имени на основании указаний страхователя или страховщика.

8. Функции страхования.

Функции страхования:

Функция возмещения убытков., Социальная функция, Инвестиционная функция, Предупредительная функция

9. Сущность и структура страхового рынка.

Страховой рынок – сфера экономических отношений, где объектом купли-продажи служит страховая защита. Непременным условием формирования страхового рынка является конкуренция со стороны страховых организаций, то есть их соперничество за привлечение страхователей, мобилизацию средств в страховые фонды, их выгодное инвестирование и достижение высоких конечных финансовых результатов. Страхование подчиняется закону стоимости, закону спроса и предложения, независимо от формы собственности и специализации на страховом рынке.

Организационные формы страхования :

- государственное страхование (страховщик – государство);

- акционерное страхование (страховщик – акционерное общество);

- общество взаимного страхования (каждый страхователь – член страхового общества);

- перестраховочные компании (перестраховщик – принимает часть обязательств другого страховщика, либо специализированная перестраховочная компания).

Если рассматривать структуру страхового рынка более подробно, можно отметить разделение страховых компаний по таким признакам, как:

- принадлежность – частные, акционерные, взаимные, государственные и правительственные;

- характер выполняемых услуг – специализированные, универсальные и перестраховочные;

- зоны влияния – местные, региональные, международные.

Акционерные страховые компании накапливают капитал и управляют им посредством продажи акций. Они могут иметь филиалы, представительства и агентства.

Страховые паевые инвестиционные компании создают свои фонды на основе доли их участников. Страхователь становится партнером компании и участвует в ее бизнесе, принимая на себя ответственность за распределение прибыли и убытков по итогам года.

Страховой маркетинг. Страхование и управление рисками

... при страховании самых крупных и новейших рисков, пока еще малоизвестных под его эгидой. Обратите внимание! Страховой маркетинг отличается от нестрахового тем, что учитывает специфику страхового бизнеса. Начальный этап развития маркетинга в страховом ...

Государственные страховые организации создаются, как правило, для предоставления субсидий компаниям, включенным в какую-либо государственную программу. Они освобождены от уплаты налогов в местный, территориальный и федеральный бюджеты.

Государственные страховые компании создаются путем национализации акционерных страховых компаний.

Создание частных страховых компаний типично для западных стран, где имущество принадлежит собственнику и его правопреемникам.

10. Системы страхования.

Различают пять систем страхования:

Страхование по действительной стоимости

2. Страхование по системе пропорциональной ответственности применяется при частичном страховании объекта. В этом случае сумма страхового возмещения уменьшается пропорционально доле страховой суммы в действительной стоимости объекта и выплата страхового возмещения рассчитывается: Q=T*S/W, где Q — страховое возмещение, T – фактическая сумма ущерба, S – страховая сумма по договору, W – рыночная оценка объекта страхования. Для этой системы характерно участие страхователя в возмещении ущерба. При этом степень полноты страхового возмещения тем выше, чем меньше разница между страховой суммой и оценкой объекта страхования (S и W).

Пример. Автомашина стоимостью 6 тыс. долл. застрахована на сумму 3 тыс. долл. Фактический ущерб составил 2 тыс. долл. Страховое возмещение составит 50% суммы ущерба, т. е. 1 тыс. долл.

Страхование по системе первого риска, Система предельной ответственности, Страхование по восстановительной стоимости

11. Понятие франшизы и ее виды.

В договорах страхования часто используется франшиза, которая представляет собой личное участие застрахованного и покрытие ущерба. Собственная ответственность устанавливается в рублях или в процентах от страховой суммы или ущерба.

Франшиза – условие страхования при котором страховщик освобождается от возмещения убытков в установленном размере.

Франшиза выгодна и страхователю и страховщику. При этом страхователь получает скидки от страхового тарифа, а страховщик передает часть ущерба застрахованному. Франшиза бывает двух видов — условная и безусловная.

Условная (невычитаемая) франшиза, Безусловная (вычитаемая) франшиза

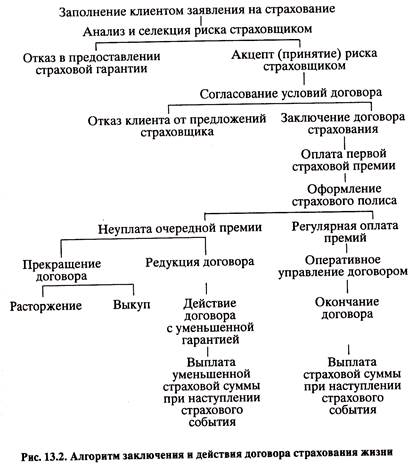

12. Организационная структура процесса страхования.

Процедура заключения и ведения договора страхования жизни представляет собой алгоритм последовательных операций, осуществляемых страховщиком и страхователем, основные стадии которого следующие: 1. Подготовка договора. 2. Акцепт (принятие) страховщиком. 3. Заключение договора и выдача страхового полиса. 4. Выполнение договора: а) внесение изменений в договор; б) оплата страховых премий; в) управление математическими резервами, аккумулированными по договору; г) проведение возможных финансовых операций под страховой договор. 5. Окончание договора.

Краткая схема алгоритма заключения и исполнения договора страхования жизни представлена на рис.

13. Страховое посредничество, комиссары по чрезвычайным ситуациям, эксперты и эксперты.

На страховом рынке как посредники, в качестве связующего звена между страхователем и страховщиком могут действовать страховые агенты, страховые брокеры, аварийные комиссары, аджастеры и сюрвейеры (также аквизиторы, инкассаторы, актуарии).

В задачи страховых посредников входит: 1. продвижение страховых услуг от страховщика к страхователям, 2. помощь в заключении договоров перестрахования, 3. содействие исполнению договор страхования.

Страховые агенты — это физические и юридические лица, действующие от имени, за счет и от имени страховщика. Выполняют такие функции как: поиск и привлечение клиентов; проведение разъяснительной работы по интересующим видам страхования; оформление договоров страхования и другой необходимой документации; подписание договоров страхования от имени страховщика; обслуживание страхователя после заключения договора; (сбор взносов, иногда выплата страховых выплат. Страховые агенты — Юридические лица — это агентства по брачным знакомствам, туристические агентства, юридические консультационные и нотариальные фирмы, которые вместе с услугами для своей основной деятельности предлагают оформление определенных договоров страхования.

Страховые брокеры – это юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателя, осуществляющие посредническую деятельность по страхованию от своего имени на основании поручений страхователя либо страховщика (в договорах перестрахования).

Представляют услуги по: поиску и привлечению клиентов; проведению разъяснительной работы по интересующим видам страхования; предоставление экспертных или консультативных услуг по оценке страховых рисков; сбор интересующей клиента информации; подготовка и оформление документов; помощь в организации страхования; организация услуг аджастеров, аварийных комиссаров, сюрвейеров; подготовка и оформление документов, связанных со страховыми случаями для осуществления страховых выплат; организация страховых выплат по поручению страховщика и за его счет.

Основное различие между брокером и агентом заключается в том, что он действует на страховом рынке как независимый посредник между клиентом и страховщиком, связывая потребности страхователей с предложением услуг на страховом рынке.

Аварийный комиссар

Аварийный комиссар действует в строгом соответствии с той инструкцией, которую высылает ему страховщик: 1. проводит осмотр поврежденного имущества; 2. устанавливает характер, причины и размер понесенного убытка; 3. по указанию страховщика занимается реализацией поврежденного имущества; 4. осуществляет розыск пропавшего имущества; 5. собирает информацию о местном страховом рынке.

Аджастер — физическое или юридическое лицо, представляющее интересы страховой компании в решении вопросов по урегулированию заявленных претензий страхователя в связи со страховым случаем. Аджастер осуществляет оценку риска после страхового случая (реализации риска) и стремится достичь соглашения со страхователем о сумме страхового возмещения, подлежащего выплате, исходя из обязательств страховщика, взятых по заключенному им договору страхования.

Сюрвейер — эксперт, осуществляющий осмотр имущества, которое принимается на страхование, определяет его стоимость и приемлемую страховую сумму.

На основании их заключения страховщик принимает решение о возможности страхования того или иного объекта, о размере тарифной ставки.

14. Страховые агенты и брокеры.

На страховом рынке как посредники, в качестве связующего звена между страхователем и страховщиком могут действовать страховые агенты.

В задачи страховых посредников входит: 1. продвижение страховых услуг от страховщика к страхователям, 2. помощь в заключении договоров перестрахования, 3. содействие исполнению договор страхования.

Страховые агенты, Страховые брокеры

Основное различие между брокером и агентом заключается в том, что он действует на страховом рынке как независимый посредник между клиентом и страховщиком, связывая потребности страхователей с предложением услуг на страховом рынке.

15. Состав, структура тарифной ставки и принципы ее формирования.

Тарифная ставка (страховой тариф или брутто ставка) – денежная плата со ста рублей страховой суммы в год, либо процентная ставка от совокупной страховой суммы на определенную дату. Основная задача при формировании тарифной ставки связана с определением вероятной суммы ущерба, приходящегося на каждого страхователя или на единицу страховой суммы.

Брутто ставка = нетто ставка + надбавка

Нетто ставка – часть страхового тарифа необходимая для покрытия страховых платежей за определенный промежуток времени по данному виду страхования. Предназначена для создания фонда выплат страхователю. Ее величина зависит от развития риска. Нетто ставка зависит от вида страхования и его назначения. (Нетто ставка: рисковый взнос, сберегательный взнос, гарантийная надбавка.)

Надбавка включает оплату штатных и внештатных сотрудников, административно — хозяйственные расходы, приобретение вычислительной техники, командировочные и представительские расходы, почтово-телефонные услуги, затраты на рекламу и пропаганду страхового дела, отчисления в запасные резервные и другие фонды, определенные норматив на создание на формирование плановой прибыли.

Принципы тарифной политики:

1. эквивалентность страховых отношений сторон – нетто ставки должны максимально соответствовать вероятности ущерба;

2. доступность страховых тарифов для страхователей;

3. стабильность размеров страховых тарифов на протяжении длительного времени;

4. расширение объема страховой ответственности (если это позволяют действующие тарифные ставки);

5. обеспечение самоокупаемости и рентабельности страховых операций.

16. Виды страховых премий.

Страховая премия – это плата страхователя за страхование, которую он обязан внести страховщику в соответствии с договором страхования или законом. Иначе говоря, это плата за страховую услугу. Она определяется исходя из страхового тарифа. Размер страховой премии отражается в страховом полисе.

За счет страховых платежей формируется страховой фонд, используемый для выплат страхового возмещения, а так же для накладных расходов страховщика.

Виды страховых премий:

1. Результативная – разница между годовой нетто премией и переходящими платежами текущего года, относящимися на следующий год. Величина зависит от периодичности уплаты страховых платежей.

2. Эффективная – сумма результативно премии и переходящих платежей, резервируемых в текущем году и переходящих на следующий год.

3. Цильмеровская – сумма нетто премии и расхода по заключению договоров страхования данного вида за год. Определяется с помощью математических расчетов. (Содержит определенные резервы, за счет которых возмещаются расходы по заключению договоров страхования.)

4. Перестраховочная – премия, которую страховщик передает перестраховщику (цессионарию) по условиям, заключенного между ними договора перестрахования.

5. Необходимая – обозначает величину страхового взноса, которого будет достаточно и позволит страховщику произвести выплаты страховых сумм и возмещений.

6. Справедливая – отражает принцип справедливой игры и теории вероятности. Отражает эквивалентность сторон.

7. Конкурентная – позволяет страховщику в условиях рынка привлечь максимальное число страхователей.

17. Задачи и классификация актуарных расчетов.

Актуарные расчеты – система расчетных методов, построенная на математических и статистических закономерностях.

Актуарные расчеты являются основой для образования и расходования страхового фона, в том числе в долгосрочных страховых операциях, связанных со страхованием жизни и пенсии, для расчета тарифов по любым видам страхования, а так же для определения доли участия каждого страхователя в формировании страхового фонда.

Задачи актуарных расчетов:

1. выделить событие, исчислить математическую вероятность наступления страхового случая, определить частоту и степень тяжести последствий причиненного ущерба в отдельных рисковых группах и в целом по страховой совокупности, оценить риск как вероятностное событие и как величину стоимости тарифа, которая должна быть предъявлена к уплате в составе страхового платежа;

2. выделить группы риска в рамках данной страховой совокупности, исследовать их с целью создания гомогенной подсовокупности в рамках общей страховой совокупности;

3. проанализировать страховую ситуацию, охарактеризовать ее, оценить те обособленные случайные события, которые приводят к колебаниям в страховых платежах, предъявленных к уплате, учесть выявленные отклонения в стоимости страховых услуг;

4. математически обосновать необходимые расчеты на ведение дела страховщиком, а также спрогнозировать тенденций их развития;

5. рассчитать себестоимость страховой услуги в отношении всей страховой совокупности;

6. математически обосновать необходимые резервные фонды страховщикам, предложить конкретные методы и источники формирования этих фондов;

7. составить прогноз и выполнить экспертную оценку величин сторнирования договоров страхования. (Страховое сторно – досрочное прекращение договора страхования жизни, в связи с неуплатой очередных взносов.)

Актуарные расчеты классифицируются по видам страхования и по времени составления.

По времени составления они подразделяются на плановые и отчетные (последующие).

Плановые актуарные расчеты составляются только в том случае, когда предполагается введение нового вида страхования, по которому отсутствуют какие-либо достоверные наблюдения риска. В этом случае обычно используют результаты актуарных расчетов по однотипным или близким по содержанию видам страхования, которые уже проводятся компанией. По истечении нескольких лет (обычно это 3-4 года) плановые актуарные расчеты корректируются с учетом анализа полученных статистических данных. Таким образом они превращаются в отчетные (последующие).

Именно они составляются на практике по уже совершенным операциям страховщика. Эти расчеты ориентированы на деятельность страховщика в будущем при проведении данного вида страхования.

Актуарные расчеты также могут быть общими (для всей страны), зональными (для определенного региона) и территориальными (для отдельного района).

18. Основные показатели страховой статистики.

Страховая статистика представляет собой изучение и обобщение наиболее часто встречающихся типичных страховых операций на основе методов обработки статистических данных, относящихся к страховому делу. Статистический учет дает богатый материал для анализа для анализа различных показателей, обобщения результатов, выработки стратегии и успешного проведения страхования.

Основные показатели страховой статистики:

1. число объектов страхования;

2. число страховых событий;

3. число пострадавших объектов в результате чрезвычайного происшествия;

4. сумма собранных страховых платежей;

5. сумма выплаченного страхового возмещения;

6. страховая сумма для любого объекта страхования;

7. страховая сумма, приходящаяся на поврежденный объект наблюдаемой совокупности.

С помощью страховой статистики изучаются частота ущерба и убыточность страховой суммы по всем видам имущественного страхования, по каждой рисковой группе.

19. Критерии страхуемости рисков.

Все страхуемые риски должны быть тщательно оценены по следующим критериям:

1. случайному характеру ущерба. Он представляет собой неизвестность относительно времени и масштаба убытка, а также независимость и несвязанность страхового ущерба от поведения страхователя;

2. возможности оценки распределения ущербов. Она означает, что можно установить ожидаемый уровень ущерба и степень его возможности. Без существования этой информации нельзя рассчитать размер страховой премии;

3. однозначности распределения ущербов. Она означает, что страхование опасности, объекты страхования и убытки должны быть верно, с предельной точностью оговорены в соглашении страхования. Это условие необходимо для установления страхового возмещения, которое нужно выплатить страхователю при приходе страхового события;

4. независимости и самостоятельности страхуемых распределений ущербов друг от друга. Это означает, что страховщик при подписании и установлении договора страхования

должен избегать концентрации риска;

5. оценке максимально возможной величины ущерба. При этом она рассматривается как

мера отношения финансовых вероятностей и страхового портфеля страховщика. Совершенных рамок страхования (по убеждению страховщика) не существует.

Согласно статье 945 ГК РФ «Право страховщика на оценку страхового риска» при заключении договора страхования имущества страховщик вправе произвести осмотр страхуемого имущества, а при необходимости назначить экспертизу в целях установления его действительной стоимости. При заключении договора личного страхования страховщик вправе провести обследование страхуемого лица для оценки фактического состояния его здоровья. Оценка страхового риска страховщиком на основании настоящей статьи необязательна для страхователя, который вправе доказывать иное.

20. Формы страхования, их характеристика и правовое оформление.

Страхование может осуществляться в добровольной и обязательной формах. (Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1, ст. 3).

Обязательным страхованием управляет государство, которое обязывает юридических и физических лиц делать взносы для обеспечения общественных интересов. Обязательное страхование вводится посредством законодательных актов и законов, где предусмотрены объекты страхования, объем ответственности, нормы страхового обеспечения, права и обязанности сторон, порядок начисления тарифных ставок страховых платежей и другие вопросы. При обязательном страховании невозможно избежать выборочного характера объекта страхования, за счет чего минимизируются тарифные ставки и увеличивается финансовая устойчивость страховых операций. Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами РФ.

Добровольное страхование осуществляется на основе договора между страхователем (физическим или юридическим лицом) и страховщиком. По соглашению сторон возможно присутствие посредника – брокера или страхового агента. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями закона. Конкретные условия страхования определяются при заключении договора страхования. Договор страхования подтверждается полисом страхования, где оговаривается срок страхования (страховщик несет ответственность только на этот период).

Срок страхования может быть продлен по желанию страхователя, и добровольное страхование вступает в силу в момент уплаты страховых взносов. Страховое обеспечение по добровольному страхованию зависит от желания страхователя. По имущественному страхованию он может определить размер страховой суммы в пределах страховой оценки имущества. По личному страхованию страховая сумма по договору устанавливается соглашением сторон.

Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. В случаях, предусмотренных законом или в установленном им порядке, на юридических лиц, имеющих в хозяйственном ведении или оперативном управлении имущество, являющееся государственной или муниципальной собственностью, может быть возложена обязанность страховать это имущество. В случаях, когда обязанность страхования не вытекает из закона, а основана на договоре (в том числе обязанность страхования), такое страхование не является обязательным.

Обязательное личное страхование пассажиров осуществляется путем заключения договоров между перевозчиками и страховщиками за счет пассажиров и взимания страхового взноса при продаже билета (Указ Президента РФ от 7.07.92г. № 750 «Об обязательном личном страховании пассажиров»).

Размеры страхового тарифа устанавливаются страховщиком по согласованию с Министерством транспорта РФ, Министерством путей сообщения РФ соответственно и утверждаются федеральным органом исполнительной власти по надзору за страховой деятельностью.

Федеральным законом от 28.03.98г. № 52-ФЗ «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел РФ и сотрудников федеральных органов налоговой полиции» установлено обязательное государственное личное страхование этих лиц.

Обязательное страхование гражданской ответственности за причинение вреда автотранспортными средствами предусмотрено многочисленными двусторонними международными договорами об автомобильном сообщении, участником которых является Россия, и Законом РФ «Об обязательном страховании гражданской ответственности владельцев автотранспортных средств».

Обязательное социальное страхование – это часть государственной системы социальной защиты населения. В соответствии с ФЗ осуществляется страхование работающих граждан от возможного изменения материального и социального положения, иных категорий граждан в следствие признания их безработными, получения ими трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санаторно-курортного лечения и наступления иных установленных законодательством РФ социальных страховых рисков, подлежащих обязательному социальному страхованию.

21. Виды акционерных страховых компаний.

Страховая организация представляет собой различного рода страховые компании, государственные страховые компании, учреждения, страховые предприятия, частные фирмы, акционерные страховые общества и т.д. Все они функционируют в качестве самостоятельного хозяйствующего субъекта в общей государственной экономической системе.

Страховая организация, в правовом отношении, является обособленной структурой любой общественно-правовой формы, предусмотренной законодательством РФ, и осуществляет на ее территории страховую деятельность.

Страховым организациям свойственна экономическая обособленность от государственной экономической системы, что выражается в полной самостоятельности ее ресурсов и оборотных средств.

Страховая компания

Страховая компания функционирует в экономической системе в качестве самостоятельного хозяйствующего субъекта и «встроена» в определенную систему производственных отношений.

Страховые компании составляют основу институциональной основы страхового рынка. С финансовой точки зрения они являются формой выражения страхового фонда, а ресурсы, сосредоточенные в страховом фонде – источником долгосрочных кредитов.

Виды страховых компаний:

1. По характеру выполняемых операций страховые компании подразделяются на специализированные (это личное либо имущественное страхование), перестраховочные и универсальные;

2. по принадлежности страховые компании разделяются на частные и публично-правовые, взаимные, государственные, акционерные (корпоративные) и правительственные;

3. по величине уставного капитала и объему поступления страховых платежей и другим технико-экономическим показателям, которые определяют их место на страховом рынке, страховые компании делятся на крупные, средние и мелкие;

4. по зоне обслуживания они подразделяются на местные, региональные, национальные и международные (транснациональные).

Акционерное страховое общество

Существуют два вида страховых обществ: 1. открытое страховое общество, акции которого

свободно продаются и покупаются; 2. закрытое страховое общество, акции которого

распространяются только среди их учредителей.

Общество взаимного страхования представляют собой форму организации страхового фонда на основе централизации средств посредством паевого участия его членов. Участник общества взаимного страхования одновременно выступает в качестве страховщика и страхователя. Создание таких обществ характерно для союзов средних и крупных собственников, к примеру, домовладельцев, собственников гостиниц и т.п. Страхователь становится членом общества взаимного страхования, а также участвует в распределении прибыли и убытков по результатам деятельности за год. Членам общества взаимного страхования принадлежат все активы компании.

22. Личное страхование. Основные подвиды. Существенные условия договора личного страхования.

Согласно закону «Об организации страхового дела в РФ» личное страхование представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователей или застрахованных.

Согласно статье 934 ГК РФ, по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор. Договор личного страхования считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве получателя страховой суммы другое лицо. В случае смерти лица, застрахованного по договору, в котором не назван иной получатель, получателями страховой суммы признаются наследники застрахованного лица.

Страхование жизни делится на страхование на случай:

- смерти застрахованного,

- дожития застрахованного до окончания срока страхования или определенного договором страхового возраста,

- по выплате пенсии (ренты, аннуитета) застрахованному в случаях, предусмотренных договором страхования.

Страхование здоровья делится на страхование от несчастных случаев и болезни и медицинское страхование.

Критерии личного страхования:

1. по форме выплаты страхового обеспечения:

- единовременная выплата страховой суммы,

- в форме ренты.

2. по форме уплаты страховых премий:

- единовременная премия,

- ежегодная страховая премия,

- ежемесячная страховая премия.

3. по длительности страхового обеспечения:

- краткосрочное (до 1 года),

- среднесрочное (1-5 лет)

- долгосрочное (6-15 лет)

- пожизненное.

Социальное страхование является обязательным, личное страхование, как правило, добровольным. Пособия, пенсии и другие выплаты по социальному страхованию удовлетворяют определенный минимум социальных потребностей, а выплаты по личному страхованию направлены на расширение и повышение уровня потребностей в зависимости от материальных возможностей каждой семьи.

Социальное страхование и обеспечение во взаимосвязи с личным страхованием и семейными сбережениями граждан составляют единую систему страховой защиты. К личному страхованию относится страхование жизни и страхование от несчастных случаев. Страхование жизни проводится на случай смерти страхователя или застрахованного или потери здоровья застрахованным от несчастного случая, а также на дожитие до определенного срока или события. Эти договоры заключаются на любые страховые суммы и оговоренные многолетние сроки. Страхование жизни включает также страхование дополнительной пенсии. Страхование от несчастных случаев предусматривает выплату соответствующей страховой суммы при потере здоровья или в связи с наступлением смерти застрахованного от оговоренных событий. Оно распространяется на взрослых граждан, детей, школьников, пассажиров в пути, отдельные категории работников с наиболее опасными условиями труда.

Необходимость проведения личного страхования связана с потребностью дополнения за свой счет выплат по социальному страхованию и обеспечению.

23. Страхование жизни, условия и виды.

Договор страхования жизни – это соглашение между страхователем и страховщиком, оговаривающее в соответствии с правилами страхования взаимные обязательства и условия для данного вида страхования, в частности границы возраста застрахованных лиц, сроки, порядок оформления договора, размеры и порядок выплат страховых сумм, размер и порядок уплаты страховых взносов и т.д.

Страхование жизни делится на страхование на случай:

- смерти застрахованного,

- дожития застрахованного до окончания срока страхования или определенного договором страхового возраста,

- по выплате пенсии (ренты, аннуитета) застрахованному в случаях, предусмотренных договором страхования.

Формирование резерва взносов и расчеты тарифных ставок производятся с помощью актуарных методов, на основе таблиц смертности и норм доходности по инвестициям временно свободных средств резервов по страхованию жизни. Одна часть взносов по договору страхования используется для текущих расходов, другая направляется в резерв. Особенности образования резервов по каждому договору страхования зависят от перечня страховых рисков, включенных в условия данного договора. В страховании на дожитие в резерв поступает вся сумма взносов-нетто, которая вместе с процентами к концу срока страхования образует страховую сумму. Здесь резерв непрерывно растет и расходуется в момент действия договора.

В страховании на случай смерти резерв необходим потому, что размер взносов устанавливается на одном и том же среднем уровне для всех лет действия договора, а потребность в средствах для выплат страховых сумм в течение срока действия договоров возрастает в соответствии с повышением (в зависимости от возраста) вероятности смерти.

В страховании пенсий резерв создается в течение времени уплаты взносов и постепенно расходуется на протяжении срока выплаты пенсии. При единовременном взносе резерв по всем видам страхования образуется с момента его уплаты. Срок действия договора страхования жизни может составить от двух месяцев до одного года, по договорам долгосрочного страхования жизни – 3, 5, 10 и более лет. Срок действия договора прекращается в случае неуплаты очередного взноса, после прекращения срока действия договора или смерти застрахованного лица.

Договоры страхования на случай смерти подразделяются на пожизненные и на определенный срок. При пожизненном страховании договор страхования действует до наступления смерти застрахованного. Пожизненное страхование производится с лицами в возрасте до 65-70 лет. На страхование не принимаются инвалиды и тяжелобольные. Если договор страхования заключается без медицинского освидетельствования, то в течение первых лет вводятся определенные ограничения.

Пособия на случай потери кормильца, страховое обеспечение выплачивается не только в случае смерти, но и при временной или постоянной утрате трудоспособности, наступления инвалидности.

24. Пожизненное страхование и его особенности, виды строчного страхования на случай смерти.

Классический вид страхования жизни – страхование на случай смерти, когда страховщик несет ответственность в течение срока, на который заключен договор. Оно может быть срочным (временным) или пожизненным. Все виды страхования жизни, предусматривающие выплату страхового обеспечения в случае смерти застрахованного, устанавливают различные страховые события, которые признаются страховыми причинами смерти или гибели. Страхование на случай смерти предусматривает выплату страховой суммы только при наступлении смерти застрахованного в период действия договора.

При пожизненном страховании не устанавливается срок страхования. Особенностью пожизненного страхование является страхование лиц в возрасте 65-70 лет, без инвалидности и заболеваний (онкологических и других) и госпитализации до 10 дней в течение 3-5 лет.

Размер страхового тарифа зависит от возраста, пола, привычек, профессиональной деятельности и периода уплаты страховой премии.

Существуют подвиды страхования на случай смерти: на случай утраты трудоспособности и смерти (как правило, договор заключается с лицами, от 16, до 60 лет на срок от 1 до 20 лет) и на случай хирургического вмешательства (договор заключается с лицами, которым предстоят любые хирургические вмешательства в условиях стационара, в возрасте от 16 до 75 лет сроком на 1 год).

Страховым случаем считается оперативное вмешательство, повлекшее за собой смерть застрахованного в ходе операции или в послеоперационный период. Существует также страхование только на дожитие, когда страховая сумма выплачивается при достижении застрахованным определенного возраста. Сюда относится и страхование до определенного срока, когда страховая сумма выплачивается по истечении обусловленного договором страхования срока независимо от того, доживет ли до этого момента страхователь. Встречается также страхование жизни с понижающей страховой суммой – страхование на случай смерти, когда условиями договора страхования предусмотрено ежегодное уменьшение суммы, которая будет выплачена по случаю смерти застрахованного. Такое страхование применяется, как правило, в кредитном страховании жизни, когда договоры заключаются с лицами, оформившими покупки в кредит (страховая сумма уменьшается в след за уменьшением непогашенного долга).

25. Обязательное личное страхование пассажиров.

Обязательное личное страхование пассажиров осуществляется путем заключения договоров между перевозчиками и страховщиками за счет пассажиров и взимания страхового взноса при продаже билета (Указ Президента РФ от 7.07.92г. № 750 «Об обязательном личном страховании пассажиров»).

Размеры страхового тарифа по обязательному личному страхованию пассажиров устанавливаются страховщиком по согласованию с Министерством транспорта РФ, Министерством путей сообщения РФ соответственно и утверждаются федеральным органом исполнительной власти по надзору за страховой деятельностью. Сумма страхового взноса включается в стоимость проездного билета и взимается с пассажира в момент его продажи. Пассажиры, пользующиеся правом бесплатного проезда в РФ, пользуются обязательному личному страхованию пассажиров без уплаты страхового взноса. Страховая сумма по обязательному личному страхованию пассажиров установлена в размере 120 установленных законом на дату приобретения проездного документа минимальных размеров оплаты труда. Пассажиру при получении травмы в результате несчастного случая на транспорте выплачивается часть страховой суммы, соответствующая степени тяжести травмы. В случае смерти застрахованного лица страховая сумма выплачивается его наследникам полностью. Страховая выплата производится не позднее 10 дней после получения страховщиком составленного перевозчиком актом о несчастном случае и других необходимых документов, предусмотренных правилами поведения этого вида обязательного страхования.

Различают добровольное и обязательное страхование. Обязательное страхование, в соответствии с законом, распространяется на пассажиров воздушного, железнодорожного, морского, внутреннего водного и автомобильного транспорта, за исключением международных сообщений всех видов транспорта, пригородного и внутригородского сообщения, прогулочных и экскурсионных линий речного и морского транспорта, а также автомобильных междугородных маршрутов в пределах одной области. В данном случае каждый пассажир застрахован в единой страховой сумме с момента объявления посадки и до момента оставления вокзала (порта, пристани, станции) в пункте конечного назначения. Транзитные пассажиры остаются застрахованными бесплатно. Страховые платежи включены в стоимость билетов, и размер их зависит от вида транспорта и дальности поездки.

26. Страхование от несчастных случаев.

Одна из основных подотраслей личного страхования – страхование от несчастных случаев. Под несчастным случаем понимается фактически происшедшее, внезапное, непредвиденное событие, нанесшее вред здоровью застрахованного или повлекшее его смерть. Различают страхование: индивидуальное, детей и школьников от несчастных случаев, работников за счет предприятий, учреждений и организаций, коллективное водителей от несчастных случаев, коллективное студенческой молодежи, работников железнодорожного транспорта, обязательное страхование пассажиров. Цель данного вида страхования – оказание дополнительной материальной помощи застрахованным к выплатам по социальному страхованию при наступлении определенных неблагоприятных последствий от несчастного случая, отразившихся на их жизни и здоровье. Страховыми случаями при индивидуальном страховании от несчастных случаев признаются события, имевшие место в период действия договора страхования: временная или постоянная утрата общей трудоспособности, смерть застрахованного как следствие травмы, острого отравления и иных несчастных случаев. События, ставшие следствием несчастного случая, происшедшего в период действия договора страхования, также признаются страховыми случаями, если они наступили в течение одного года со дня несчастного случая.

Страховщик может отказать в страховой выплате, если страхователь (застрахованный, выгодоприобретатель) совершил умышленные действия, которые способствовали наступлению страхового случая, если страхователь сообщил страховщику заведомо ложные сведения об объекте страхования, если страховой случай произошел вследствие: нахождения страхователя 9застрахованного) в состоянии алкогольного, наркотического или токсического опьянения; совершения или попытки совершения преступления, управления средством транспорта без удостоверения на права его вождения или нетрезвом состоянии, совершения страхователем (застрахованным) противоправных действий или участия его в гражданских беспорядках, несанкционированных митингах и т.п.

Наиболее характерными признаками страховых событий от несчастных случаев – их кратковременность и непредсказуемость величины ущерба. Поэтому все виды страхования данной подотрасли относятся к рисковой категории страхования.

Договор страхования может заключатся на любой срок или на время выполнения определенных работ, поездок и т.п. Срок действия договора страхования устанавливается по соглашению сторон.

Для заключения договора страхования от несчастного случая страхователь представляет письменное заявление по установленной страховщиком форме либо иным допустимы способом заявляет о своем намерении заключить договор страхования.

Страхование от несчастных случаев как правило является краткосрочным и заключается на период до года с единовременной уплатой взносов, но может заключаться и на срок до 5 лет. Оно проводится в индивидуальной и коллективной форме. Источников уплаты страховых взносов могут быть личные доходы граждан или средства предприятий и организаций. Страховые отношения между страховщиком и страхователем могут строиться на добровольной и обязательной основе, но преимущественной является добровольная форма страхования.

К страхованию от несчастных случаев относятся такие виды страхования, как страхование военнообязанных, призванных на действительную военную службу, индивидуальное страхование от несчастных случаев, страхование от несчастных случаев на производстве, страхование от несчастных случаев охотников-любителей и рыболовов, страхование пассажиров и туристов экскурсионных групп от несчастных случаев, страхование временной нетрудоспособности, страхование на случай болезни, страхование детей от несчастных случаев, женщин на случай родов, страхование от болезней и расходов при болезни, страхование специализированных отрядов по охране правопорядка, страхование спортсменов от несчастных случаев и страхование цхода за больными в больнице.

27. Медицинское страхование.

Медицинское страхование – форма социальной защиты интересов населения в охране здоровья. Под медицинским страхованием понимают страхование на случай потери здоровья от любой причины, в том числе в связи с несчастным случаем или в связи с болезнью. Объектом его является страховой риск по покрытию затрат на оказание медицинской помощи при возникновении страхового случая. При платной медицине оно выступает как инструмент покрытия расходов на медицинскую помощь, при бесплатной – как дополнительный источник финансирования медицинских затрат. При потере здоровья граждане имеют право получить денежные пособия за период нетрудоспособности в размерах, устанавливаемых в зависимости от стажа работы. Если не трудоспособность длится более 4 месяцев, застрахованный переводится на пенсию по инвалидности. При медицинском страховании интересом застрахованного выступает возможность компенсации затрат на медицинское обслуживание за счет средств страховщика.

Правовые вопросы страхования регулируются Законом «О медицинском страховании граждан РФ». Медицинское страхование осуществляется в двух видах: обязательном и добровольном.

ДМС ведется по программам ДМС и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программ ОМС. ДМС может быть коллективным и индивидуальным.

ОМС – составная часть государственного социального страхования, обеспечивающая всем гражданам возможность получения медицинской и лекарственной помощи, предоставляемой в счет средств ОМС в объеме и на условиях, соответствующих программам ОМС.

Медицинское страхование осуществляется в форме договора, заключаемого между субъектами медицинского страхования (страхователь, страховая медицинская организация и медицинское учреждение).

Договор медицинского страхования представляет собой соглашение между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программам ОМС и ДМС. В договоре указывается наименование сторон, сроки действия договора, численность застрахованных, размер, сроки и порядок внесения страховых взносов, перечень медицинских услуг, соответствующих программам обязательного и добровольного медицинского страхования, права, обязанности и ответственность сторон.

Согласно Закону «О медицинском страховании граждан РФ» любой гражданин России имеет право на обязательное и добровольное медицинское страхование, выбор страховой медицинской организации, медицинского учреждения и врача (в соответствии с договором), получение медицинской помощи на всей территории РФ (в т.ч. за пределами постоянного места жительства).

Иностранные граждане постоянно проживающие в России имеют аналогичные права и обязанности в области медицинского страхования, если международным договором не предусмотрены иные условия.

28. Страхование ренты, виды и особенности.

Страхование ренты – вид личного страхования, по которому страховая компания выплачивает застрахованному лицу регулярный доход. Страхование ренты на случай жизни (или страхование капитала) – вид страхования, по которому застрахованному лицу в течение определенного срока выплачивается регулярный доход от фонда, накопленного за счет страховых взносов. Существует также пожизненная рента, которая выплачивается застрахованному лицу до конца жизни.

Страхование ренты может быть немедленным или отсроченным (в зависимости от того, выплачивается регулярный доход сразу после взносов или по истечении определенного периода), возвратным или безвозвратным (в зависимости от того, возвращается наследникам застрахованного после смерти часть уплаченных взносов или нет).

Договор страхования ренты может оплачиваться в рассрочку или единовременно. Чаще всего встречается отсроченная рента с единовременной оплатой. Страховая рента может предусматривать выплату дохода двум или нескольким лицам или только пережившему супругу.

Страхование ренты заключается как в дополнение к договорам страхования жизни, так и комбинируется с другими видами страховой ответственности: утратой трудоспособности, временным или пожизненным страхованием на случай смерти. Например, после смерти застрахованного выгодополучатель, помимо страховой суммы по договору страхования жизни, в течение определенного срока может получать пенсию. Страхование ренты может производиться как в индивидуальной таки в групповой форме. Выплаты временной ренты осуществляются по договорам страхования, заключаемым в соответствии с правилами страхования пенсий. Страхование пенсии – вид страхования, при котором страхователь единовременно или в рассрочку уплачивает страховой взнос, а страховщик берет на себя обязательство выплачивать застрахованному пенсию в течение определенного срока или пожизненно. Разновидностью страхования пенсии выступает страхование дополнительной пенсии, при котором обусловленная договором сумма выплачивается дополнительно к пенсии по системе социального государственного страхования лицам, заключившим договоры и полностью уплатившим страховые взносы.

Выплата дополнительной пенсии производится как правило по достижении обычного пенсионного возраста. Пенсия выплачивается пожизненно. В период действия договора страхователь может увеличить или уменьшить размер дополнительной пенсии. Он также имеет право в любое время до истечения срока страхования досрочно прекратить договор страхования дополнительной пенсии с возвратом страховых взносов (за вычетом расходов на проведение этого вида страхования в размере 8%).

В случае смерти страхователя до возникновения права на получение первой пенсии все уплаченные им взносы возвращаются выгодополучателю, указанному в завещательном распоряжении, или, если завещание не было сделано, пережившему супруги или родственникам. Если право на пенсию возникло, но страхователь не успел получить ни одной пенсии, то названным лицам выплачивается сумма семи годичных пенсий. Срок страхования определяется как разница между пенсионным возрастом страхователя и его возрастом при заключении договора. Страхователями могут выступать мужчины от 25 до 65 лет и женщины от 20 до 60 лет.

29. Виды социальных страховых рисков.

Социальный страховой риск – предполагаемое событие, влекущее изменение материального и (или) социального положения работающих граждан и иных категорий граждан, в случае наступления которого осуществляется обязательное социальное страхование.

Согласно статье 7 ФЗ «Об основах обязательного социального страхования» № 165-ФЗ видами социальных страховых рисков являются:

1. необходимость получения медицинской помощи;

2. временная нетрудоспособность;

3. трудовое увечье и профессиональное заболевание;

4. материнство;

5. инвалидность;

6. наступление старости;

7. потеря кормильца;

8. признание безработным;

9. смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении.

При наступлении одновременно нескольких страховых случаев порядок выплаты страхового обеспечения по каждому страховому случаю определяется в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Каждому виду страхового риска соответствует определенный вид страхового обеспечения. По отдельным видам обязательного социального страхования им служат:

- оплата медицинскому учреждению расходов, связанных с предоставлением застрахованному лицу необходимой медицинской помощи,

- пенсия по старости,

- пенсия по инвалидности,

- пенсия по случаю потери кормильца,

- пособие по временной нетрудоспособности,

- пособие в связи с трудовым увечьем и профессиональным заболеванием,

- пособие по беременности и родам,

- ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет,

- пособие по безработице,

- единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности,

- единовременное пособие при рождении ребенка,

- пособие на санаторно-курортное лечение,

- социальное пособие на погребение,

- оплата путевок на санаторно-курортное лечение и оздоровление работников и членов их семьи.

30. Права и обязанности страхователей при обязательном социальном страховании.

Страхование может осуществляться в добровольной и обязательной формах. (Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1, ст. 3).

Обязательным страхованием управляет государство, которое обязывает юридических и физических лиц делать взносы для обеспечения общественных интересов. Обязательное страхование вводится посредством законодательных актов и законов, где предусмотрены объекты страхования, объем ответственности, нормы страхового обеспечения, права и обязанности сторон, порядок начисления тарифных ставок страховых платежей и другие вопросы. При обязательном страховании невозможно избежать выборочного характера объекта страхования, за счет чего минимизируются тарифные ставки и увеличивается финансовая устойчивость страховых операций. Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами РФ.

Обязательное социальное страхование – это часть государственной системы социальной защиты населения. В соответствии с ФЗ осуществляется страхование работающих граждан от возможного изменения материального и социального положения, иных категорий граждан в следствие признания их безработными, получения ими трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санаторно-курортного лечения и наступления иных установленных законодательством РФ социальных страховых рисков, подлежащих обязательному социальному страхованию. Это система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и социального положения граждан, а в случаях предусмотренных законодательством РФ, иных категорий граждан вследствие вышеперечисленных рисков.

Основными принципами осуществления обязательного социального страхования, из которых и вытекают права и обязанности страхователей, являются:

- устойчивость финансовой системы обязательного социального страхования, обеспечиваемая за счет эквивалентности страхового обеспечения и страховых взносов,

- всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации своих социальных гарантий,

- государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательство по обязательному социальному страхованию, независимо от финансового положения страховщика,

- государственное регулирование системы обязательного социального страхования,

- паритетность участия представителей субъектов обязательного социального страхования в органах управления системой обязательного социального страхования,

- обязанность уплаты страхователями страховых взносов в бюджеты фондов конкретных видов обязательного социального страхования,

- ответственность за целевое использование средств обязательного социального страхования,

- обеспечение надзора и общественного контроля,

- автономность финансовой системы обязательного социального страхования.

Федеральный закон от 15.12.2001г. № 167-ФЗ «Об обязательном пенсионном страховании в РФ» устанавливает основы государственного регулирования обязательного пенсионного страхования в РФ. Обязательное пенсионное страхование – это система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка, получаемого ими до установления обязательного страхового обеспечения.

Обязательное страхование осуществляется, как правило, за счет страхователя. Обязательное государственное страхование жизни, здоровья и имущества граждан осуществляется за счет соответствующего бюджета.

На лицо, не выполнившее возложенную на него законом обязанность заключить договор страхования, возлагается обязанность выплатить страховое возмещение при наступлении страхового случая в полном соответствии с условиями того договора, который должен был иметь место. Если договор страхования был заключен, но на худших условиях, нарушитель обязан заплатить разницу между тем, что заплатил страховщик и страховым возмещением, которое причиталось бы выгодополучателю по договору, заключенному на требуемых законом условиях.

31. Источники поступления денежных средств в бюджеты обязательного социального страхования.

Страхование может осуществляться в добровольной и обязательной формах. (Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1, ст. 3).

Обязательным страхованием управляет государство, которое обязывает юридических и физических лиц делать взносы для обеспечения общественных интересов. Обязательное страхование вводится посредством законодательных актов и законов, где предусмотрены объекты страхования, объем ответственности, нормы страхового обеспечения, права и обязанности сторон, порядок начисления тарифных ставок страховых платежей и другие вопросы. При обязательном страховании невозможно избежать выборочного характера объекта страхования, за счет чего минимизируются тарифные ставки и увеличивается финансовая устойчивость страховых операций. Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами РФ.

Обязательное социальное страхование – это часть государственной системы социальной защиты населения. В соответствии с ФЗ осуществляется страхование работающих граждан от возможного изменения материального и социального положения, иных категорий граждан в следствие признания их безработными, получения ими трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санаторно-курортного лечения и наступления иных установленных законодательством РФ социальных страховых рисков, подлежащих обязательному социальному страхованию. Это система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и социального положения граждан, а в случаях предусмотренных законодательством РФ, иных категорий граждан вследствие вышеперечисленных рисков.

Обязательное государственное страхование осуществляется за счет средств, выделяемых на эти цели из соответствующего бюджета министерствам и иным федеральным органам исполнительной власти (страхователям) на основании договоров страхования, заключаемых в соответствии с этими актами страховщиками и страхователями. Обязательное государственное страхование оплачивается страховщиком в размере, определенном законами и иными правовыми актами о таком страховании.

Согласно статье 17 ФЗ «Об основах обязательного социального страхования» № 165-ФЗ, источниками поступлений денежных средств в бюджеты фондов конкретных видов обязательного социального страхования являются:

- страховые взносы и (или) налоги;

- дотации, другие средства федерального бюджета, а также средства иных бюджетов в случаях, предусмотренных законодательством Российской Федерации;

- штрафные санкции и пеня;

- денежные средства, возмещаемые страховщикам в результате регрессных требований к ответственным за причинение вреда застрахованным лицам;