Изменения в экономических отношениях в России, произошедшие за последние два десятилетия, совпали с изменениями в экономике, финансах и банковско-кредитной системе страны. Сегодня банковско-кредитная система является одной из важнейших сфер российской экономики, поскольку именно банковская система обеспечивает платежи и расчеты. В основном все коммерческие операции совершаются с использованием депозитов, кредитов и инвестиций. При этом банки выступают финансовыми посредниками. В этом случае их функция заключается в накоплении и перераспределении средств, полученных от населения и юридических лиц, в кредиты для населения и юридических лиц. На перспективы и возможности развития банковско-кредитной системы России влияют как внутренние, так и внешние факторы. Прежде всего, конкуренция — это один из внутренних факторов развития.

В настоящее время проблема развития конкуренции и повышения конкурентоспособности коммерческих банков страны является одной из самых острых проблем банковского сектора в России. Этот вопрос является довольно важным и нуждается в разрешении. Честная конкуренция — фактор, влияющий не только на развитие банковской системы, но и на стабильность экономической системы страны в целом. В то же время следует отметить, что политика ЦБ РФ в последнее время была направлена на сокращение количества банков, что, безусловно, сказывается на конкуренции в банковском секторе. Поэтому исследование конкурентоспособности коммерческих банков является актуальной темой.

Степень изученности проблемы. Значимость конкуренции в банковской сфере подчеркивается многими учеными и исследователями (О.А. Ковалевой, А.Г.Бачаловым, Г.О.Самойловым, А.Ю. Юдановым, В. В. Спицыным, Д.Н.Цаплевым и др.).

По мнению многих из них, будущее развитие банковской системы страны зависит от обеспечения такого регулирования банковской деятельности, которое было бы направлено на создание в этой системе гражданской конкуренции.

Российские ученые также анализируют текущие и современные проблемы конкурентоспособности, в частности некоторые авторы рассматривают вопрос о влиянии политических и экономических санкций на конкурентоспособность коммерческих банков в условиях экономического кризиса. Например, этот вопрос поднимает М.А. Бобрик в своей работе «Российские санкции и проблемы кредитного процесса: какая связь?» Однако необходимо обновить методический аппарат исследования методов оценки конкурентоспособности коммерческих банков в современных кризисных ситуациях.

Конкурентоспособность коммерческого банка и пути ее повышения ...

... специфичностью расчета общего уровня конкурентоспособности, который предполагает разное, не постоянно полноценное, изучение банковской деятельности. Например, в методике оценки конкурентоспособности банков, которую дает Буздалин ... его работе, определить «запас прочности», а также найти возможности для его дальнейшего развития. Кроме того, мы определяем методологию оценки бизнеса коммерческого банка ...

Предмет исследования — экономические отношения, складывающиеся в процессе банковской конкуренции. Предмет исследования — конкурентоспособность коммерческого банка ПАО «Московский кредитный банк».

Целью выпускной квалификационной работы является оценка конкурентоспособности коммерческого банка ПАО «Московский кредитный банк».

Поставленная цель требует выполнения следующих задач:

- раскрыть понятие и виды конкуренции в банковской сфере;

- рассмотреть конкурентоспособности банка и факторы, оказывающие на нее влияние;

- рассмотреть методы оценки конкурентоспособности коммерческих банков;

- дать организационно-экономическую характеристику ПАО «МКБ»;

- оценить уровень конкурентоспособности ПАО «Московский кредитный банк».

Теоретической и методологической основой послужили труды российских ученых Александровой Н., Лаврушина О.И., Дубинина С.К., Ермакова С.Л., Кабушкина С.Н. и др. При написании данной работы использовались следующие методы: обобщение, синтез и сравнение, применялись математические и статистические методы.

Информационную базу исследования, изложенного в данной работе, составили нормативно-правовые акты, материалы Федеральной службы государственной статистики и другие статистические источники, отраслевые каталоги и справочники научно-публикационная литература, Интернет-ресурсы, а также финансовая отчетность банка и основные положения банка.

Практическая значимость работы заключается в возможности использования выводов и рекомендаций для улучшения положения ПАО «Московский Кредитный Банк» на банковском рынке. Полученные результаты могут быть полезны для повышения эффективности кредитной политики банка.

Работа состоит из введения, двух глав, заключения и списка использованной литературы.

Во введении обосновывается актуальность темы выпускной квалификационной работы, определены ее цель и задачи, определены объект и объект исследования.

Первая глава «Теоретические основы конкуренции в современном банковском секторе» определяет концепции и виды конкуренции на банковском рынке, исследует конкурентоспособность коммерческих банков, факторы, которые на нее влияют, а также представляет методы оценки конкурентоспособности.

Во второй главе исследуются организационно-экономические характеристики ПАО «МКБ», анализируется уровень конкурентоспособности ПАО «Московский кредитный банк».

В заключении сформулированы основные выводы и предложения, которые обусловлены результатами исследования.

Работа представлена на 65 страницах, содержит 13 таблиц, 3 рисунка.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОНКУРЕНТОСПОСОБНОСТИ БАНКА

1.1. Понятие и виды конкуренции в банковской сфере

Определяя сущность конкуренции в банковском секторе, следует отметить, что существуют разные понятия: банковская конкуренция, конкуренция в банковском секторе или на рынке банковских услуг.

Конкуренция в банковской сфере является экономическим процессом взаимодействия, взаимосвязи и соперничества кредитных организаций, посредством которого создается возможность реализации банковских продуктов и услуг, получения максимальной прибыли и наиболее полного удовлетворения потребностей клиентов. Подчеркнем, что проблема банковской конкуренции является спорной в экономической литературе, что объясняется отсутствием общепринятого определения понятия «конкуренция». Так, например, Н.Б.Куршакова предлагает понимать под банковской конкуренцией «процесс соперничества коммерческих банков, каждый из которых стремится завоевать свою нишу и постоянно поддерживать ее как можно дольше, а при изменениях банковского рынка – совершенствовать ее разными способами и приемами». Другие ученые рассматривают банковскую конкуренцию как динамичный процесс соперничества между игроками на банковском рынке за прочное положение на этом рынке.

Дипломная работа банковский маркетинг

... компаний. 1. СУЩНОСТЬ БАНКОВСКОГО МАРКЕТИНГА Конкретные направления работы банка отражены в целях его деятельности. [8] Коммерческий банк на рынке стремится увеличить доступность ... клиента. - Концепция маркетинга. Впоследствии, по мере усиления конкуренции и превращения большинства рынков (в том числе банковских) в рынки покупателя, возникла концепция маркетинга, ориентированная на удовлетворение ...

Большое количество ученых согласны с мнением А.Г.Бачалов, определяющий банковскую конкуренцию как механизм функционирования и развития всего банковского рынка. Банковская конкуренция представляет собой исторически закономерный процесс, осуществляемый посредством функционирования субъектов общества, основанный на понимании экономических законов и направленный на реализацию различных экономических интересов в рамках выбранных моделей финансового поведения кредитно-финансовых институтов. По мнению некоторых авторов, в число субъектов банковской конкуренции входят не только банки, но и другие финансовые и нефинансовые институты, участвующие на банковском рынке. В этом отношении следует различать «банковскую конкуренцию» и «межбанковскую конкуренцию».

Следует отметить, что исследователи расходятся во мнениях по вопросу определения понятий «банковская конкуренция» и «межбанковская конкуренция. Например, О.А. Ковалева считает, что нельзя отождествлять данные определения, так межбанковская конкуренция предполагает, что только банки является основными конкурентами, при этом в понятие банковской конкуренции входят отношения между и небанковскими кредитно-финансовыми институтами (например, к ним относятся инвестиционные фонды, страховые компании, кредитные кооперативы, ломбарды и т.д.).

Так же считает и А.С. Сметанкин. По его мнению, банковская конкуренция включает межбанковскую конкуренцию и все отношения между банками и небанковскими финансово-кредитными организациями, а также конкуренцию между небанковскими организациями.

В то же время существуют и другие мнения экспертов по проблеме соотношения понятий банковской и межбанковской конкуренции. Например, Д.Н. Цаплев в работе «Особенности транзакционного подхода в анализе межбанковской конкуренции» проводит систематизацию межбанковской конкуренции, где подмечает разделение межбанковской конкурентной борьбы согласно уровня однородности её субъектов: на отраслевую, возникающую только среди коммерческих банков, и межотраслевую – среди коммерческих банков, небанковских кредитных учреждений и финансовых институтов.. При рассмотрении конкуренции, где участвуют не только банков, но и другие субъекты, Д.Н. Цаплев выделяет отдельный тип межбанковской конкуренции, не проводя четкого различия между понятиями «банковская конкуренция» и «межбанковская конкуренция». Можно сделать вывод, что такие взгляды существуют, но значительная часть ученых и исследователей не выделяет эти концепции, в том числе межбанковскую конкуренцию в банковском секторе.

В данной работе будем придерживаться следующего определения, банковская конкуренция представляет собой конкуренцию на рынке банковских услуг, участниками рынка являются как банки, так и небанковские кредитные организации, а межбанковская конкуренция – это конкуренция только в банковском секторе.

На современном этапе одной из важных характеристик межбанковской конкуренции является то, что ее развитие должно выйти на определенный уровень в контексте внедрения системы регулирования межбанковской конкуренции.

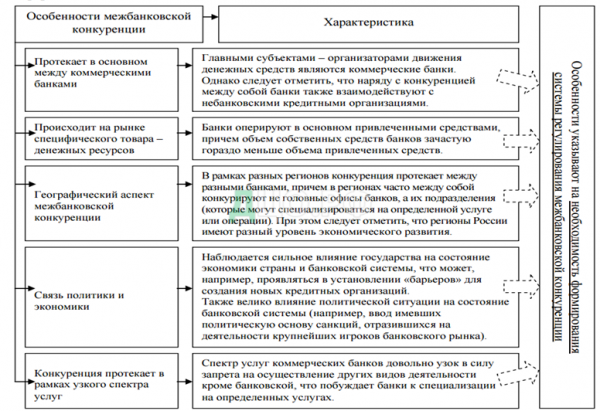

Особенности межбанковской конкуренции представлены на рисунке 1, стр.10.

Из представленной на рис.1 информации видно, что межбанковская конкуренция – это специфический вид конкуренции, которая обладает рядом определенных особенностей по сравнению с конкуренцией, к примеру, на товарном рынке.

Кроме того, характерные черты межбанковской конкуренции включают ее неразрывную связь с экономикой и политикой страны, в то время как она существует при довольно жестком регулировании кредитных организаций со стороны государства. Создание кредитной организации также тормозится рядом препятствий, включая, например, высокий уровень минимального разрешенного размера уставного капитала банка. Следствием этого, следовательно, является то, что банки являются крупными образованиями, из чего, в свою очередь, можно сделать вывод, что в современном мире ситуация конкуренции в регионах между филиалами и офисами банков является актуальной.

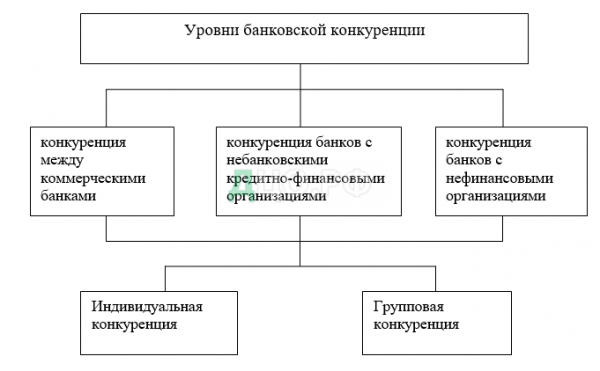

Современные конкурентные отношения на рынке банковских услуг многообразны и включают следующие уровни:

- конкурентные отношения между коммерческими банками;

- конкурентные отношения банков с небанковскими кредитными организациями;

- конкурентные отношения банков с прочими финансовыми посредниками;

- конкурентные отношения банков с нефинансовыми организациями.

Уровни банковской конкуренции представлены на рис.2

Конкурентоспособность наблюдается как среди некоторых банков, так и среди крупных союзов банковского капитала. У них растет тенденция к монопольному соглашению, к слиянию банков. Значительные денежные операции различных акционерных обществ все чаще проводятся не одним банком, а по соглашению между несколькими ведущими банками. Централизация банковского капитала проявляется в слиянии крупных банков в крупнейшие банковские ассоциации, в росте филиальной сети крупных банков. Банковские ассоциации — это гигантские банки, которые играют доминирующую роль в банковском секторе.

Основной уровень — это конкуренция между финансовыми институтами, которые принято делить на специализированные и универсальные. Но в ближайшем будущем различия между этими типами банков становятся все более противоречивыми и расплывчатыми. Причина этого – та же, что и у расширения ассортимента в отраслях материального производства: универсальный банк является более защищенным от коммерческого риска, чем специализированный, он может более гибко проявлять реакцию на изменения конъюнктуры, а, как следствие этого, — более конкурентоспособен.

Вместе с соперничеством меж кредитно-финансовыми учреждениями в современных реалиях усиленное конкурентное давление банки испытывают со стороны НБО – near-banks, среди которых можно выделить ссудо-сберегательные и взаимосберегательные ассоциации, кредитные союзы, денежные брокеры, страховые компании, пенсионные фонды, компании по выпуску кредитных карточек, лизинговые компании, инвестиционные фонды, финансово-технические компании и иные контрагенты валютного рынка и рынка длительных капиталов.

Кроме того, в последние годы значительно усилилась конкуренция с иностранными банками. Кредитно-финансовые учреждения сталкиваются с конкурентами как в собственном стремлении привлечь средства (к примеру, с Правительством, также с иными эмитентами коммерческих и долгосрочных ценных бумаг), так и при кредитовании и размещении привлеченных фондов. Банковские структуры сталкиваются также с конкурентной борьбой со стороны нефинансовых компаний (non-banks), в числе которых можно отметить почту, торговые дома, компании по выделению денежных средств продаж в рассрочку, компании авто индустрии и др.

Помимо вышеуказанных уровней, на некоторых из них можно также отметить два подуровня:

- индивидуальную конкуренцию, к конкурентам при которой относят отдельные кредитные институты;

- групповую конкуренцию, в качестве конкурентов при которой рассматривают группы родственных кредитных институтов.

Следует отметить, что по степени сознательности действий ее субъектов конкуренция делится на честную и несправедливую. Данное деление можно использовать и для межбанковской конкуренции.

Наряду с систематизацией по степени добросовестности работы ее субъектов межбанковская конкуренция также может быть классифицирована по другим критериям. Например, на основе инструментов, используемых в конкуренции, межбанковская конкуренция делится на ценовую, а не на ценовую. Неценовая межбанковская конкуренция — это соперничество за методы повышения качества предоставляемых банковских товаров и услуг или за приобретение новых технологий. Ценовая конкуренция на межбанковском рынке основана на привлечении банками клиентов путем установления более низких ставок на банковские продукты и услуги. Согласно такому критерию классификации, как состояние рынка, ученые различают совершенную и несовершенную межбанковскую конкуренцию.

Несовершенная конкуренция характеризуется тем, что субъекты рынка могут без посторонней помощи влиять на уровень установленных ставок на рынке. Примеры несовершенной конкуренции — монополистическая, олигополистическая и чисто монополистическая конкуренция. Совершенная конкуренция отличается обилием покупателей и продавцов, отсутствием барьеров для входа на рынок и равным доступом участников рынка к имеющейся информации.

По числу принимающих участие в противостоянии субъектов межбанковская конкуренция может подразделяться на индивидуальную (меж некоторыми банками) и групповую (меж объединениями частных кредитно-финансовых учреждений).

Также классифицировать межбанковскую конкуренцию можно и по другим признакам, представленным в таблице 1.

Таблица 1 Классификация межбанковской конкуренции по различным признакам

| Признак классификации | Вид межбанковской конкуренции | Характеристика определенного вида межбанковской конкуренции |

| 1 | 2 | 3 |

| В соответствии с характером предоставляемых продуктов или услуг | Горизонтальная | Конкуренция между производителями одних и тех же банковских продуктов или услуг |

| Вертикальная | Конкуренция между производителями разных банковских продуктов или услуг | |

| По степени инновационности предоставляемых продуктов и услуг | Конкуренция традиционными продуктами и услугами | Конкуренция с использованием традиционных банковских продуктов и услуг |

| Конкуренция инновационными продуктами и услугами | Конкуренция с использованием инноваций в банковских продуктах и услугах | |

| По наличию конкурентной стратегии | Активная | Использование банком активной конкурентной стратегии, связанной с комплексным наличием программ лояльности, методов привлечения клиентов из других банков, а также привлечения новых клиентов |

| Пассивная | Наличие разрозненного комплекса действий в отношении основных потребителей | |

| С отсутствием конкурентной стратегии | Отсутствие в коммерческом банке специальных мер конкурентной борьбы | |

| По виду регулирования в банковской сфере | Конкуренция при преимущественно государственном регулировании | Конкуренция, действующая при регулировании со стороны Центрального Банка РФ, федеральных служб |

| Конкуренция при преимущественно негосударственном регулировании | Конкуренция, действующая при регулировании со стороны саморегулируемых организаций коммерческих банков | |

| По интенсивности конкурентной борьбы | Высокая | Борьба между относительно небольшим числом конкурентов при использовании традиционных методов привлечения клиентов и традиционных банковских продуктов и услуг |

| Низкая | Борьба между достаточно большим количеством участников с применением инноваций и различных новейших методов привлечения клиентов |

Следовательно, межбанковскую конкуренцию можно систематизировать по разным критериям. Действительно, аналогичные знаки используются при систематизации других видов соревнований. В целом систематизация межбанковской конкуренции заключается в выявлении характерных черт и характеристик, связанных со спецификой конкуренции в банковском секторе.

Исходя из отраслевой принадлежности конкурентов, принято различать внутриотраслевую и межотраслевую конкуренцию. Конкуренция внутри отрасли — это конкуренция между организациями одной отрасли, которые производят аналогичные продукты или услуги, которые удовлетворяют одни и те же потребности клиентов, но различаются по стоимости, качеству и ассортименту. Межотраслевая конкуренция — это конкуренция между организациями из разных секторов. Поскольку банковский сектор — это не отдельная отрасль, а сфера экономики, в которую входит огромное количество различных отраслей, данная систематизация распространяется и на банки. Рассмотрим подробнее внутриотраслевую банковскую конкуренцию. На этапе разработки своей конкурентной тактики или стратегии каждое кредитное учреждение должно решить, будет ли оно специализированным или универсальным, взвесив преимущества и недостатки различных стратегических решений. Универсальные банки при прочих равных имеют конкурентное преимущество — способность минимизировать риски по широкому спектру продаваемых услуг. Отсюда следует, что при наличии достаточных финансовых ресурсов решение обязательно должно быть принято в пользу универсализации. В значительной степени это правда, но топ-менеджер банка не должен забывать, что универсальный банк может иметь и стратегические недостатки, в том числе, например, интенсивность внутриотраслевой конкуренции.

Таким образом, понятие «межбанковская конкуренция» является достаточно трудным, носящим определенные характерные черты. В российском законодательстве конкретной интерпретации этого понятия нет в силу наличия довольно значительного количества точек зрения на определение этого термина. Систематизировать межбанковскую конкуренцию можно по разным признакам. При определении сути межбанковской конкуренции нужно выделить то, что она представляет собой протекающий во времени и имеющий определенные нехарактерные иным видам конкурентной борьбы, процесс, который направлен на поддержку денежной стабильности и приносящий положительный эффект только при достижении определенного уровня.

1.2. Конкурентоспособность банка и факторы, оказывающие на нее влияние

Конкурентоспособностью банка связывается с возможностью осуществления эффективной хозяйственной деятельности и достижения практической прибыльной реализации услуг банка в условиях конкурентного рынка. Фактически конкурентоспособность банка определяется способностью достижения им поставленных целей. Но при этом нужно отметить, что проблема банковской конкурентоспособности достаточно многогранна и включает в себя множество различных нюансов. Существует ряд специфических количественных и качественных показателей оценки конкурентоспособности банка.

Конкурентоспособность финансово-кредитной организации может оцениваться по ряду различных показателей (количественных и качественных), которые в той или иной степени отражают успешность реализации банком выбранной стратегии, его позиции в занимаемой им рыночной нише.

В составе количественных характеристик имеет смысл выделить 5 подгрупп. 1-ая – показатели, которые характеризуют размер финансовой компании: среди этих показателей можно выделить величину активов, размер своего капитала, размер привлеченных ресурсов, размер размещенных ресурсов. 2-ая подгруппа – показатели надежности финансовой компании: коэффициенты платежеспособности (мгновенной, текущей), достаточности капитала, уровень финансового риска, размер рыночного риска. 3-я группа показателей оценивает качество активов и пассивов. 4-ая – показатели доходности работы банка: размер процентных доходов, размер чистой прибыли, процентная маржа, спред. 5-ая – коэффициенты рентабельности: общая рентабельность, рентабельность активов, рентабельность капитала .

Конкурентоспособность банка включает в себя и понятие конкурентоспособности банковских услуг. Конкурентоспособность банковского продукта (услуги) – это сравнительная характеристика, которая отражает отличие от продукта (услуги) банка-конкурента по степени соответствия общественной потребности и по степени затрат на ее удовлетворение. Уткин Э.А. и Морозова Н.И. выделяют такое важное условие конкурентоспособности продукта, как обеспечение хорошего качества в совокупности с приемлемой для клиента ценой. По мнению Куршаковой Н.Б., конкурентоспособность банковского продукта подразумевает преимущества, которые способствуют успешной деятельности в условиях конкуренции. Красникова Е.И. и Рожков М.Н. считают, что конкурентоспособность банковской услуги – это возможность удовлетворить потребности потенциальных и реальных клиентов в услуге, имеющей более привлекательные характеристики по сравнению с услугами конкурентов. При этом услуга обязательно должна обладать качеством и ценой на уровне, не ниже требований конкретного потребителей целевого сегмента потребителей на рынке.

Указанные преимущества и привлекательные характеристики позволяют обеспечить понимание образа жизни клиента, его стремлений, эмоций, потребностей и создание ценности, которую будет иметь продукт и которая необходима клиенту. Однако за всем этим стоит система деятельности коммерческого банка в финансовой, маркетинговой, технологической, производственной, кадровой и в других сферах, комплексная эффективность которых позволяет достичь долговременных конкурентных преимуществ над другими банками. Коммерческий банк, который сумел создать и поддержать конкурентные преимущества, становится конкурентоспособным. Конкурентоспособность банковской услуги или продукта нельзя рассматривать отдельно от конкурентоспособности банка. Важно отметить, что на конкурентоспособность банковских продуктов и услуг влияют те же факторы, что и на конкурентоспособность банка в целом.

Среди факторов, влияющих на конкурентоспособность банка, выделяют следующие. В первую очередь, стиль и имидж банка, отражающий систему представлений и образов, которые сформировались у клиентов и общественности, об этом банке. Он определяется по известности и популярность бренда. Затем, доступность банковских услуг в регионах – другими словами, наличие местных подразделений, операционных кабинетов, офисов и представительств организации. В-третьих, клиентоориентированность банка, характеризующая сложившуюся систему отношений с клиентами и отражающая число тарифных групп по клиентам, число пакетов услуг, число клиентов, закрепленных за работником в рамках выделенного подразделения, число клиентов на 1-го работника, долю ВИП-клиентов на обслуживании. В-четвертых, доступность банковских услуг через систему удаленного доступа, что предполагает наличие у банка веб-сайта, приложения электронного банка, мобильного банка, обратной связи с клиентами.

Клиентскую базу можно оценить по числу и динамике клиентов, чистому притоку клиентов, способности банка их удержать (лояльность базы).

По мнению экспертов, предлагаемую банком продуктовую линейку можно оценить через диверсификацию по продуктам (или, наоборот, если это банк-монолайнер – по тому, насколько он успешен в выбранном сегменте), наличие уникальных продуктов, позицию (лидирующую или нет) в выбранных рыночных нишах.

Эксперты также подчеркивают, что большую роль играет и качество ИT-инфраструктуры в рамках предоставления клиентского сервиса: наличие личного кабинета с дружественным интерфейсом, его своевременное обновление (возможность получать выписки и т.д.), наличие собственного call-центра банка с круглосуточной поддержкой клиентов, обеспечение полноты дистанционных банковских сервисов.

Среди количественных параметров, позволяющих определить, насколько прочны конкурентные позиции банка, выделяют как абсолютные показатели (величина активов, капитала, финансового результата, средств физлиц, количество заемщиков юрлиц / физлиц, количество структурных подразделений, банкоматов, POS-терминалов), так и относительные (темпы прироста кредитного портфеля, привлеченных средств клиентов, рентабельность капитала, доля рынка по кредитам/ депозитам).

Среди качественных факторов конкурентоспособности банков следует отметить бренд банка и его узнаваемость (поскольку данный фактор способствует расширению клиентской базы и позволяет удерживать лояльных клиентов во времена нестабильности), наличие различных видов лицензий, что расширяет возможности банка по предоставлению широкого спектра услуг. Кроме того, в числе критериев оценки конкурентных позиций банка эксперт RAEX можно выделить маркетинговую стратегию, которая позволяет повысить информированность клиентов о банковских продуктах и услугах; уровень ИT-технологий, позволяющих ускорить и упростить процесс взаимодействия с клиентами; личные связи собственников/топ-менеджеров банка, что может обеспечить банку хорошие переговорные позиции. Помимо прочего, при оценке конкурентоспособности банка следует принимать во внимание его историю и репутацию, а также наличие высоких кредитных рейтингов от аккредитованных Банком России рейтинговых агентств, которые облегчают доступ банка к фондированию.

Так или иначе, банк, который в группе сопоставимых кредитных организаций показывает более высокую рентабельность, превышающую затраты на привлечение капитала, может считаться наиболее конкурентоспособным. Поскольку рентабельность складывается из процентной маржи, стоимости риска, доли непроцентного дохода и эффективности операций, то лидерство по этим показателям также подтверждает способность банка выигрывать в конкурентной борьбе.

Если говорить об уровне операционных показателей, то здесь при существующей тенденции к пакетному обслуживанию клиентов в лидерах будет скорее тот банк, который сможет увеличить число продуктов, продаваемых каждому клиенту. При этом эффект масштаба сохраняется, однако значимость широкой сети постепенно снижается, поскольку на передний план будет выходить способность кредитной организации оказывать дистанционные услуги».

В целом, по мнению экспертов, факторы конкурентоспособности в банковской отрасли совпадают с теми, которые используются применительно к другим отраслям. К отдельным нюансам можно отнести тот факт, что банковские продукты часто не имеют субститутов, что позволяет им в большей мере контролировать ценообразование. Для банка значимым элементом борьбы за клиента является объем располагаемого капитала, который позволяет свободней регулировать собственный аппетит к риску, а также диверсифицировать клиентскую базу. Еще одним фактором усиления рыночных позиций банка в России традиционно является доступ к работе с государственными компаниями. В частности, не всем кредитным организациям разрешено обслуживать оборонный сектор.

Вопрос построения правильных взаимоотношений с клиентами является краеугольным камнем в системе конкурентоспособности банка, поскольку, повышая лояльность своей клиентской базы, финансово-кредитная организация минимизирует риски непредвиденных оттоков средств и снижения спроса на кредиты и иные продукты и услуги.

Российские банки достаточно серьезно подходят к выстраиванию диалога с клиентом, в частности крупнейшие из них активно внедряют CRM-системы, проводят среди клиентов анонимные опросы по степени удовлетворенности обслуживанием, разрабатывают новые продукты и предлагают системы бонусов для постоянных клиентов.

Клиентский опыт – это совершенно уникальная вещь, которая является определяющим элементом конкурентоспособности банка. Основная задача любого банка – научиться управлять таким опытом, создавая положительное клиентское поле. Существует масса инструментов для оценки клиентского опыта, и высококонкурентный банк формирует свою деятельность во многом полагаясь именно на него. Для измерения клиентского опыта создаются соответствующие каналы коммуникаций с клиентами как непосредственно в местах обслуживания, так и в интернет-пространстве.

Наличие устойчивых отношений с клиентами в какой-то степени позволяет защитить кредитную организацию от ухода последних в другие банки, способные предложить менее высокую стоимость продуктов. Кроме того, механизм обратной связи позволяет поддерживать лояльность клиентов через оперативную адаптацию к их меняющимся запросам.

Отношения с клиентом занимают ключевое место в общей конкурентоспособности банка. Существуте много примеров, когда компании теряли долю на рынке или становились неконкурентоспособными в долгосрочной перспективе, потому что не учитывали изменений в предпочтениях клиентов. И значение этого фактора будет только возрастать в связи со снижением барьеров перехода к конкуренту в свете диджитализации банковского обслуживания и развития удаленных каналов.

1