Функционирование предприятий невозможно без учета деятельности конкурентов, которые являются звеньями в цепи: экономики.

Жизнь в условиях конкурентной борьбы –, Конкуренция одновременно имеет и положительные и отрицательные стороны:

1. Он способствует развитию научно-технического прогресса, постоянно заставляя производителя товаров применять лучшие технологии, рационально использовать ресурсы. В ходе ее вымываются экономически неэффективные производства, устаревшая техника, некачественные товары;

2. Она чутко реагирует на изменение спроса, ведет к удешевлению издержек производства, тормозит рост цен, а в ряде случаев к их снижению;

3. В некоторой степени он объединяет норму прибыли на капитал и уровень заработной платы во всех секторах национальной экономики.

К числу негативных сторон можно отнести:

- придает бизнесу определенную нестабильность, создает условия для безработицы, инфляции и банкротства;

- ведет к дифференциации доходов и создает условия для их несправедливого распределения;

- ее следствием может быть перепроизводство товаров и не догрузка мощностей в периоды производственных спадов.

Контроль над конкурентами при грамотном подходе и быстрых и правильных действиях руководства организации удовлетворит конкретные потребности потребителя раньше и лучше других.

Только выявив сильные и слабые стороны конкурентов, можно правильно оценить их потенциал, цели и стратегии, что позволит в будущем стратегически сосредоточиться именно на том направлении, в котором конкурент наиболее слаб. И это будет верный способ расширить ваше конкурентное преимущество.

Конкурентоспособность –

Многоаспектность этого понятия обуславливается соответствием производимых организацией товаров и услуг требованиям рынка и конкретно потребителей не только по таким факторам, как качество, технические, экономические и эстетические характеристики, но и ввиду важности коммерческих характеристик и условий реализации, таких, как цена, сроки поставки, каналы сбыта, реклама, сервис.

Успех компании определяется ее способностью предлагать товары и услуги, наилучшим образом отвечающие потребностям рынка и потребителей. Поэтому так важно уделять пристальное внимание такому многогранному аспекту деятельности предприятия, как конкурентоспособность.

Актуальность рассматриваемой темы заключается в том, что все предприятия и организации в большей или меньшей степени сталкиваются с такой проблемой как конкуренция, поэтому чтобы выжить в таких условиях, а так же развиваться, необходимо анализировать сложившееся положение на рынке, а так же принимать решения о проведении мероприятий по повышению конкурентоспособности.

Управление конкурентоспособностью предприятия в современных условиях

... Следует отметить, что по марксистской трактовке конкуренция – это антагонистическая борьба между частными производителями за более выгодные условия производства и сбыта товаров [15 ]. ... конкурентоспособностью бизнеса в современных условиях. Анализ последних исследований и публикаций Теоретический взнос в исследование проблемы управления конкурентоспособностью предприятия внесли работи таких ...

В качестве объекта исследования выбрано предприятие –

Предметом исследования является конкурентоспособность предприятия.

Целью данной дипломной работы —, Исходя из поставленной цели, можно выделить следующие задачи:

- Изучение теоретических и методологических аспектов повышения конкурентоспособности организации.

- Характеристика современного положения ООО ПКФ «Ваш дом».

- Анализ финансового состояния компании и оценка эффективности хозяйственной деятельности.

- Анализ конкурентоспособности ООО ПКФ «Ваш дом».

- Разработка мероприятий по повышению конкурентоспособности ООО ПКФ «Ваш дом».

- Обоснование экономической целесообразности реализации предложенных мероприятий.

Методы, при помощи которых будет осуществляться оценка конкурентоспособности ООО ПКФ «Ваш дом» – коэффициентный метод (коэффициенты финансовой устойчивости, платежеспособности, ликвидности, деловой активности, рентабельности), методики факторного, сравнительного анализа (методы вертикального и горизонтального анализа), табличный и графический методы, метод экспертных оценок.

Основой для проведения финансового анализа —

В первую очередь, это бухгалтерский баланс (форма № 1) и приложение к балансу: отчет о прибылях и убытках (форма № 2).

Также будет использована дидактическая и методическая литература и Интернет-ресурсы.

Глава 1. Теоретические аспекты конкурентоспособности предприятия

1.1. Сущность конкуренции и конкурентоспособности

В литературе присутствуют три подхода к определению конкуренции (этимологически слово «конкуренция» восходит к латинскому «concurrentia», означающему «столкновение», «состязание»).

Первый определяет конкуренцию как состязательность на рынке. Такой подход характерен для отечественной литературы. Второй подход рассматривает конкуренцию как элемент рыночного механизма, который обеспечивает баланс между спросом и предложением. Этот взгляд присущ для классической экономической теории. Третий подход определяет конкуренцию как критерий, по которому определяется тип отраслевого рынка, и основан на современной теории морфологии рынка.

Конкуренция хотя и в различной интерпретации, но все же определяется как соперничество экономических субъектов, поэтому конкуренция – это механизм соперничества, борьбы рыночных структур за право найти своего покупателя и за возможность продать свой товар на наиболее выгодных условиях и, следовательно, получить максимальную прибыль.

Присутствие конкурента на рынке создает элемент конкуренции: продавцы борются за право наилучшим образом удовлетворить потребности покупателя, сделать его своим постоянным покупателем.

Именно конкуренция:

- оживляет рынок

- заставляет предприятия и поставщиков ресурсов надлежащим образом удовлетворять желания потребителей;

- заставляет при вступлении в ту или иную отрасль новых фирм расширять производство и снижать цены продукта до уровня, соответствующего издержкам производства;

- заставляет фирмы переходить на самые эффективные технологии производства;

- обеспечивает обстановку, способствующую техническому и общественному прогрессу.

Борьба за экономическое выживание и процветание – закон рынка. Конкуренция (как и её противоположность — монополия) может существовать только при определённом состоянии рынка. Разные виды конкуренции (и монополии) зависят от определённых показателей состояния рынка. Различают рынки совершенной и несовершенной конкуренции.

Конкуренция и конкурентоспособность

... c) замедление научно-технического прогресса. d) снижение конкурентоспособности на мировых рынках. e) падение эффективности экономики.(6) 3.Формы несовершенной конкуренции. I. Монополия. От греческого moons-один и. ... различий в рекламе, престиже бренда или «имиджа», связанных с владением продуктом. 2.На рынке существует относительно большое число продавцов, каждый из которых удовлетворяет небольшую, ...

Рынок совершенной конкуренции должен удовлетворять следующим условиям:

- на нем существует много производителей (продавцов), каждый из которых мал относительно рынка в целом;

- рынок характеризуется продуктовой однородностью, т. е. продукты по своим характеристикам должны быть существенно однородными;

- покупатели должны быть хорошо информированы о рыночном предложении;

- должен обеспечиваться свободный вход и выход на рынок, т. е, должны отсутствовать рыночные барьеры;

- производители и потребители имеют возможность формировать независимые решения, т. е. должна отсутствовать возможность сговора между субъектами рыночной деятельности.

очевидно, что в реальных условиях рынки свободной конкуренции практически отсутствуют, поскольку на реальных рынках все эти условия в подавляющем большинстве случаев не выполняются. Обычно как производители, так и торговцы, воздействуют на рыночную цену, на объемы выпускаемой продукции, вступают в гласные и негласные сговоры для контроля рыночной ситуации; государство ограничивает доступ на рынок иностранных производителей, не выполняются другие условия из ранее рассмотренных.

По этим причинам подавляющее количество рынков привязано к рынкам: несовершенная конкуренция.

Как мы видим из таблицы, классификационных признака два:

1. Количество продавцов на рынке.

2. Дифференцированность товара: под недифференцированным продуктом понимается массовая продукция с однородными свойствами — металл, нефть, зерно, сахарный песок и т. д. Свойства этих продуктов даны природой или определены стандартами. Все остальные продукты относятся к категории дифференцированных продуктов, характеристики которых могут быть изменены производителями.

Чистая монополия характеризует рынок единственного продавца (государственная организация, частная регулируемая или нерегулируемая со стороны государства организация), не имеющего близких заменителей.

Цена в каждом случае устанавливается по-разному, например, государственная монополия может устанавливать цены ниже издержек на продукты, имеющие важное значение для бедных потребителей, а нерегулируемая организация может устанавливать предельно высокие цены.

Деятельность чистых или почти чистых монополистов (например, РАО «ЕЭС Россия») обычно регулируется государством. В этом случае государство пытается обеспечить установление справедливых цен как для производителей, так и для потребителей. В отсутствие регулирования цен со стороны государства монополисты при установлении цен будут стремиться извлечь для себя максимальную выгоду.

Негативные последствия чистой монополии проявляются в том, что у монопольной фирмы отсутствуют необходимые внешние стимулы для развития, конкурентное давление, которое заставило бы ее совершенствовать технологии, обновлять производство и улучшать качество продукции.

Реферат международный рынок ценных бумаг

... рынка и самой ценной бумаги как объекта сделок на этом рынке, рассмотренные выше, проявляются и на международном рынке ценных бумаг, но с некоторыми особенностями. Международный рынок акций – это прежде всего первичный рынок. Вторичный рынок ... полностью соответствует рынок ценных бумаг, который тоже развивается вследствие роста специализации эмитентов и инвесторов, т.е. продавцов и покупателей ...

Олигополистическая конкуренция возникает, когда несколько организаций, как правило, крупных, работают в одном секторе и делятся на чистую и дифференцированную олигополию. В первом случае производятся и продаются недифференцированные продукты, например, нефть, газ, металлы; во втором случае — дифференцированные продукты, например, автомобили. Олигополистические организации ведут неценовую конкуренцию.

Для олигополии характерны следующие черты:

- Продавцы (покупатели) являются крупными экономическими агентами;

- Небольшое число продавцов;

- Существуют значительные барьеры входа и выхода;

- Прибыль экономических агентов в долгосрочном периоде отлична от нуля;

- Продаваемый товар может быть как дифференцированным так и однородным.

Чистая конкуренция имеет место, когда большое число фирм производят и продают массовую продукцию с однородными свойствами, например, зерно, масло, сахарный песок и т. п. В условиях чистой конкуренции конкурентные преимущества обеспечиваются, прежде всего, за счет создания надежной и стабильной репутации организации, эффективных систем продаж и обслуживания, активных кампаний по продвижению продукции.

Поскольку в данном случае наблюдается наличие множества производителей (продавцов) товары, которых являются практически одинаковыми, увеличивать цену выше уровня превалирующей рыночной цены нет смысла. С другой стороны, снижать цены тоже нет необходимости, поскольку фирма уже может продать все, что может произвести.

Для чистой конкуренции характерно:

- Наличие большого количества экономических агентов, продавцов и покупателей.

- Однородность продаваемой продукции.

- Ни один из продавцов или покупателей не может повлиять на рыночную цену.

Монополистическая конкуренция. В этом случае компании продают дифференцированные версии одного и того же основного товара. Это связано с наличием в его предложении элементов, которые чрезвычайно важны для некоторых потребителей. С другой стороны, поскольку продукты дифференцированы, фирма может снизить цены, но это не привлечет покупателей из всех конкурентов. В условиях монополистической конкуренции действуют, например, аптеки, рестораны и производители многих товаров народного потребления.

Для монополистической конкуренции характерны следующие черты:

1. Продавцы конкурируют, предлагая дифференцированный продукт на рынке, на который могут выйти новые продавцы.

2. Этот тип промышленного рынка позволяет продавцам осуществлять некоторый контроль над продажной ценой.

3. На этом рынке работает относительно большое количество продавцов, каждый из которых удовлетворяет небольшую долю рыночного спроса на общий вид продукции, продаваемой фирмой и ее конкурентами.

В известном смысле конкуренция —

парадоксально, но факт: злейший враг предпринимателя — конкурент оказывается его лучшим другом.

Конкурентная среда —, Единственным арбитром между честно конкурирующими предпринимателями —

На рынке развертывается конкурентная борьба между фирмами, выпускающими или продающими аналогичную продукцию (со схожими свойствами) одним и тем же категориям покупателей.

Конкурентная борьба —, Факторы, влияющие на конкурентную борьбу:

- размер рынка — чем больше, тем сильнее конкуренты;

- темпы роста рынка — быстрый рост облегчает проникновение на рынок;

- мощности — излишние мощности приводят к падению цен;

- препятствия для входа или выхода из рынка защищают позицию фирмы, их отсутствие делает рынки уязвимыми для проникновения туда неконкурентных новичков;

- цена;

- уровень стандартизации товаров — покупатели имеют преимущество, так как им легко переключиться с одного товара на другой;

- мобильные технологические модули;

- требования к размерам необходимых капитальных вложений — жесткие требования повышают риск, создают дополнительные барьеры входа-выхода;

- вертикальная интеграция повышает требования к размерам капитала, приводит к сильным различиям в конкурентоспособности и затратах на производство интегрированных, частично интегрированных и не интегрированных фирм;

- экономия на масштабе – увеличивает долю рынка, необходимую для достижения конкурентоспособности товара;

- быстрое обновление ассортимента продукции.

Формы конкуренции зависят от преобладающих условий, времени и места, но ее суть всегда одна: завоевать долю рынка, большую, чем у конкурента, или, если возможно, изгнать ее с рынка. Цель конкурентной борьбы достигнуть конкурентного преимущества, т. е. занять более прочную конкурентную позицию на рынке.

Конкурентная позиция —, Существует три крайности подходов к формированию категории «конкурентоспособность»:, Во-первых,, Во-вторых,, В-третьих,, Исходя из этих условий, можно заключить, что конкурентоспособность объекта —

Это определение представляет собой наиболее общую характеристику, применимую ко всем без исключения объектам.

Практика показывает, что финансового благополучия чаще достигают фирмы с более высоким конкурентным потенциалом.

Под конкурентным потенциалом предприятия подразумевается как реальная, так и потенциальная способность компании разрабатывать, изготовлять, сбывать и обслуживать в конкретных сегментах рынка конкурентоспособные изделия, т.е. товары, превосходящие по качественно-ценовым параметрам аналоги и пользующиеся более приоритетным спросом у потребителей.

Высокая конкурентоспособность предприятия обусловливается наличием следующих трех признаков:

- Потребители довольны и готовы купить повторно продукцию этой фирмы (потребители возвращаются, а товары нет).

- Общество, акционеры, партнеры не имеют претензий к фирме.

- Сотрудники гордятся своей причастностью к компании, а для посторонних — это большая честь работать в компании.

Для того чтобы стать конкурентоспособной компанией необходимо:

1. Обеспечение конкурентоспособности продукции в целевых сегментах рынка. Под конкурентоспособностью товара понимается свойство объекта, оцениваемое потребителем, превосходить свои аналоги в данном сегменте рынка по качеству и ценовым характеристикам в данный момент времени без ущерба для производителя.

2. Повышение конкурентоспособности компании и, соответственно, ее подразделений до уровня мировых производителей в этом секторе.

1.2. Факторы, влияющие на конкурентоспособность предприятия, Факторы внешней среды, Под внешней средой организации —, Анализ внешней среды —

Он дает организации время для прогнозирования возможностей, время для составления плана на случай непредвиденных обстоятельств, время для разработки системы раннего предупреждения на случай возможных угроз и время на разработку стратегий, которые могут превратить прежние угрозы в любые выгодные возможности.

Угрозы и возможности, с которыми сталкивается организация, обычно можно выделить в семь компонент:

1. Экономические факторы:

Изучение экономической составляющей макросреды позволяет нам понять, как ресурсы формируются и распределяются. Оно предполагает анализ таких характеристик, как величина валового национального продукта, темпы инфляции, уровень безработицы и т. п. Каждый из этих факторов может представлять угрозу или новую возможность для бизнеса. То, что кажется экономической угрозой для одной организации, воспринимается другой как возможность.

2. Политические факторы:

Политическая составляющая внешней среды должна изучаться в первую очередь для того, чтобы иметь ясное представление о намерениях органов государственной власти в отношении развития общества и о средствах, с помощью которых государство намерено проводить в жизнь свою политику. В изучение политической обстановки входит выяснение: какие программы водворяют в жизнь различные партии, какое отношение у правительства существует по отношению к различным отраслям экономики и регионам страны и т. д.

3. Рыночные факторы

Неустойчивая рыночная среда — это область постоянного беспокойства для организации. Анализ рыночной среды включает множество факторов, которые могут иметь прямое влияние на успех или неудачу организации. Эти факторы включают: изменения в демографических условиях, жизненные циклы различных продуктов или услуг, легкость проникновения на рынок, распределение доходов населения и уровень конкуренции в секторе. В целом, анализ различных рыночных факторов позволяет руководству уточнить свои стратегии и укрепить позиции компании по отношению к конкурентам.

4. Технологические факторы

Технологический анализ позволяет вам своевременно обнаруживать возможности, которые открывает развитие науки и техники для производства новых продуктов, для улучшения производимых продуктов и для модернизации технологий производства и продажи продуктов.

5. Международные факторы

Большинство крупных компаний и тысячи небольших компаний работают на международном рынке. Руководство должно постоянно отслеживать и оценивать изменения в этой более широкой среде. Угрозы и возможности могут возникать из-за легкости доступа к товарам, иностранных картелей, изменений обменных курсов и политических решений в странах, которые служат объектами инвестиций или рынками.

Общая стратегия или государственная политика в других странах может включать усилия по защите или расширению компаний или отраслей. В свете стратегии, выбранной конкурентами, собственная стратегия фирмы может быть направлена на укрепление внутреннего рынка, поиск правительственной защиты против иностранных конкурентов или на расширение международной активности для противодействия стратегиям других компаний.

6. Факторы конкуренции

Изучение конкурентов, т. е. тех, с кем организации приходится бороться за ресурсы, которые она стремится получить из внешней среды, чтобы обеспечить свое существование, занимает особое и очень важное место в стратегическом управлении. Это исследование направлено на выявление сильных и слабых сторон конкурентов и на их основе построение вашей конкурентной стратегии.

7. Факторы социального поведения

Эти факторы включают меняющиеся ожидания, отношения и нравы общества. Некоторые из важных в настоящее время факторов включают преобладающие настроения в отношении предпринимательства в обществе, роль женщин и этнических меньшинств в обществе, изменения в социальном отношении менеджеров и движения по защите прав потребителей. Часто самые большие проблемы для организации создает социальный фактор.

Факторы внутренней среды, Под внутренней средой —, Внутренняя среда —, Кадровый срез внутренней среды охватывает такие процессы, как:

- взаимодействие менеджеров и рабочих;

- найм, обучение и продвижение кадров;

- оценка результатов труда и стимулирование;

- создание и поддержание отношений между работниками и т. п.

Организационный срез включает в себя:

- коммуникационные процессы;

- организационные структуры;

- нормы, правила, процедуры;

- распределение прав и ответственности;

- иерархию подчинения.

В производственный срез входят:

- изготовление продукта;

- снабжение и ведение складского хозяйства;

- обслуживание технологического парка;

- осуществление исследований и разработок.

Маркетинговый разрез внутренней среды организации охватывает все процессы, связанные с продажей продукции. Это стратегия продукта, стратегия ценообразования; стратегия продвижения продукта на рынке; выбор рынков сбыта и систем распределения.

Финансовое сокращение включает процессы, связанные с обеспечением эффективного использования и движения средств в организации. В частности, это поддержание ликвидности и обеспечение прибыльности, создание инвестиционных возможностей и т. п.

Внутренняя среда как бы полностью пронизывается организационной культурой , которая так же, как вышеперечисленные срезы, должна подвергаться самому серьезному изучению в процессе анализа внутренней среды организации.

Организационная культура может способствовать тому, что организация действует как сильная и устойчивая структура в конкурентной борьбе. Но также может быть, что организационная культура ослабляет организацию, препятствуя ее успешному развитию, если у нее высокий технический, технологический и финансовый потенциал.

Особая важность анализа организационной структуры для стратегического управления —

1.3. Методы и критерии оценки конкурентоспособности предприятия

Анализ конкурентных позиций компании занимает одно из главных мест в стратегическом управлении, поскольку именно на основе этого анализа принимаются решения о стратегии компании. Рассмотрим различные подходы к конкурентному анализу.

SWOT-анализ

Достаточно широко признанным подходом, позволяющим проводить совместное изучение внешней и внутренней среды, является SWOT-анализ. Этот анализ позволяет разработать перечень стратегических действий, направленных на усиление конкурентных позиций компании и ее развитие.

При его проведении первоначально выявляются слабые и сильные стороны (streghts и weakness) –, Таблица 1. Общая форма SWOT-анализа

| Внутренняя среда | Сильные стороны | Слабые стороны |

| 1. …

2. … 3. … |

1. …

2. … 3. … |

|

| Внешняя среда | Возможности | Угрозы |

| 1. …

2. … 3. … |

1. …

2. … 3. … |

После чего следует ответить на вопросы:

- имеет ли компания какие-либо сильные стороны или главные достоинства, на которых должна основываться стратегия;

- делают ли слабые стороны фирмы ее уязвимой в конкурентной борьбе и какие слабости должна сгладить стратегия;

- какие возможности фирма может использовать со своими ресурсами и опытом, чтобы реально рассчитывать на удачу; какие возможности являются наилучшими с точки зрения фирмы;

- каких угроз больше всего должно опасаться руководство, чтобы обеспечить

- свою надежную защиту.

также необходимо установить связи между внутренними и внешними частями. Для этого составляется матрица SWOT из 4-х полей (см. таблицу 2).

Таблица 2. Развёрнутая форма SWOT-анализа

| Список сильных сторон:

1. … 2. … 3. … |

Список слабых сторон:

1. … 2. … 3. … |

|

| Список возможностей:

1. … 2. … 3. … |

Каким образом можно использовать сильную сторону для развития бизнеса благодаря использованию возможности?

Каким образом можно использовать возможность рынка для усиления сильной стороны? |

Каким образом можно использовать возможности внешней среды для снижения негативного влияния слабых сторон на развитие предприятия? |

| Список угроз:

1. … 2. … 3. … |

Каким образом можно использовать сильную сторону для снижения негативного влияния проявления угроз на развитие предприятия? | (Не заполняется) |

В каждой из этих областей исследователь должен рассмотреть все возможные парные комбинации и выделить те, которые следует учитывать при разработке стратегии поведения организации. При разработке стратегии помните, что возможности и угрозы могут двигаться в противоположных направлениях. Например, неиспользованная возможность может стать угрозой, если конкурент ее воспользуется. Или, наоборот, успешно предотвращенная угроза может создать дополнительную силу для организации, если конкуренты не устранили ту же угрозу.

Модель пяти сил конкуренции М. Портера

Фирма, выступающая на рынке, должна изучить свое конкурентное окружение, т. е. конкурентные силы, воздействующие на нее, которые характеризуются известной моделью движущих сил конкуренции Майкла Е. Портера. Эта модель основана на разработанной им концепции конкурентной стратегии.

Цель модели Портера —

Существует понятие « барьер входа в отрасль», высоту которого следует учитывать как организациям, находящимся внутри отрасли (для них, чем выше барьер, тем лучше), так и организациям, которые предполагают осуществить выход в новую отрасль (для них, чем он ниже, тем лучше).

Высота барьера определяется следующими факторами:

1. Экономикой масштабов. Обычно организации, впервые появившиеся на рынке, начинают деятельность по продаже нового продукта в значительно меньших масштабах, чем его традиционные производители. Следовательно, их издержки производства и реализации выше, а это значит, что при примерном паритете рыночных цен эти организации получают меньшую прибыль и, возможно, даже убытки.

2. Привычностью марки товара. Потребители конкретных товаров ориентируются на покупку товаров определенных брендов. Новым производителям необходимо популяризировать свой бренд среди новых потребителей.

3. Фиксированными затратами, связанными с входом в новую отрасль (следование новым стандартам, требованиям дизайна и др.).

4. Затратами на новые основные фонды, которые во многих случаях требуется создавать для выпуска нового продукта.

5. Доступом к системе товародвижения. Традиционные производители данной отрасли могут создать барьеры для новых производителей на пути их проникновения в функционирующие сбытовые сети. В этом случае новым товаропроизводителям придется создавать свои каналы сбыта, что требует высоких затрат.

6. Доступом к отраслевой системе снабжения. В данной области существуют те же барьеры, что и в случае с системой товародвижения.

7. Отсутствием опыта производства данного вида продукта, вследствие чего его себестоимость в общем случае выше, чем у традиционных производителей данной отрасли.

8. Возможными ответными действиями предприятий отрасли, направленными на защиту своих интересов. Например, отказ в продаже необходимых патентов, лоббирование в правительстве и местных структурах власти своих интересов, в результате чего традиционные производители могут иметь налоговые и другие льготы, а доступ на рынок новых товаропроизводителей будет затруднен.

Что касается угрозы замены данного продукта новыми продуктами, то имеется в виду производство новых продуктов, удовлетворяющих ту же потребность, но созданных на основе принципиально новых идей. При оценке угрозы замены необходимо учитывать характеристики и цену продукта — заменителя по отношению к традиционным продуктам, цену переключения на использование нового продукта, которая может быть достаточно высокой из-за необходимости потребителям продукта-заменителя менять оборудование, переучивать кадры и др.

Сила позиции поставщиков. Она во многом определяется типом рынка, на котором действуют поставщики и предприятия отрасли.

Сила позиции поставщиков определяется следующими факторами:

1. Разнообразием и высоким качеством поставляемых продуктов и предоставляемых услуг.

2. Наличием возможности смены поставщиков.

3. Величиной затрат переключения потребителей на использование продукции других поставщиков, обусловленных необходимостью использовать новую технологию и оборудование, решать организационные и другие вопросы.

4. Величиной объемов продукции, закупаемой у поставщиков. Большие объемы закупки сырья, материалов, комплектующих, всего необходимого для ведения производства делают поставщиков более зависимыми от предприятий, осуществляющих масштабные закупки.

Сила позиции покупателей. Она, как и в предыдущем случае, во многом определяется типом рынка, на котором действуют предприятия отрасли и покупатели их продукции. Имеются в виду рынки производителя и покупателя соответственно.

Сила позиции покупателей определяется в первую очередь следующими факторами:

- Возможностью переключиться на использование других продуктов.

- Затратами, связанными с этим переключением.

- Объемом закупаемых продуктов.

Рассмотренные выше четыре группы факторов определяют привлекательность отрасли и целесообразность вести в ней бизнес.

Поскольку эти факторы влияют на цены, издержки, инвестиции, то они определяют уровень прибыльности организаций данной отрасли.

Исследования, проведенные в указанных направлениях, дадут фирме возможность определить конкурентный «климат», интенсивность соперничества и тип конкурентного преимущества, которым владеет каждый из конкурентов.

Методика сравнительного анализа конкурентов

Для проведения анализа первоначально необходимо собрать сведения о конкурентах, показать достоинства и недостатки конкурирующих предприятий, определить сферу влияния каждого из них на рынок, показать, кто из них имеет максимальную и минимальную цену, чья продукция наиболее качественна.

В качестве источников информации о конкурирующих фирмах используются официальные данные о фирмах, данные публикаций в периодике, статистические отчеты, а также информация непосредственно с рынков сбыта: от сбытовых подразделений фирм, инженерного персонала, поставщиков и других агентов на рынке; кроме того, используются материалы совещаний, конференций, информация выставок, ярмарок и презентаций.

Сравнительный анализ конкурентов проводится с целью:

- выявления сильных и слабых сторон в деятельности конкурентов;

- определения по совокупной оценке наиболее сильных и наиболее слабых конкурентов;

- выбора атаковых или оборонительных стратегий по отношению к конкретным конкурентам.

Наиболее часто встречающейся в литературе методикой является оценка основных конкурентов по некоторому числу факторов с помощью бальной системы. Сделать это можно экспертным путем, например, проранжировать все параметры для каждого предприятия по шкале от 1 до 5 баллов, в которой пять баллов означает «отлично», а один балл – «неудовлетворительно».

Если по какому-либо параметру проставлена оценка 1, то это означает, что именно этот параметр является слабой стороной предприятия, и, наоборот, в случае проставления оценки 5 – предприятие является лидером по данному параметру. Оценка проводится с помощью таблицы, которая наглядно отображает рейтинг предприятий (см. таблицу 3).

С точки зрения результативности деятельности фирм-конкурентов на рынке и завоевания ими там сильных позиций можно выделить следующие основные факторы, требующие изучения (указаны только важнейшие направления исследования деятельности фирм-конкурентов):

1. Имидж фирмы.

2. Концепция продукта, на которой базируется деятельность фирмы.

3. Качество продуктов, уровень их соответствия мировому уровню (обычно определяется путем опросов или сравнительных тестов).

4. Уровень диверсификации производственно-хозяйственной деятельности (видов бизнеса), разнообразие номенклатуры продуктов.

5. Суммарная рыночная доля главных видов бизнеса.

6. Мощность научно-исследовательской и конструкторской базы, характеризующей возможности по разработке новых продуктов (размер бюджета НИОКР, число сотрудников, оснащенность предметами и средствами труда, эффективность НИОКР).

7. Мощность производственной базы, характеризующей возможности перестраиваться на выпуск новых продуктов и наращивать объемы выпуска освоенных продуктов (число занятых, оснащенность основными фондами, их уровень и эффективность использования, структура издержек, в том числе использование фактора экономии в зависимости от объема и освоенности выпуска).

8. Финансы, как собственные, так и привлекаемые со стороны.

9. Рыночная цена с учетом возможных скидок или наценок.

10. Частота и глубина проводимых маркетинговых исследований, их бюджет.

11. Предпродажная подготовка, которая свидетельствует о способности фирмы привлекать и удерживать потребителей за счет более глубокого удовлетворения их потребностей.

12. Эффективность сбыта с точки зрения используемых каналов товародвижения.

13. Уровень стимулирования сбыта (работников сбытовых служб предприятия, торговых организаций и потребителей).

14. Уровень рекламной деятельности.

15. Уровень после продажного обслуживания.

16. Политика фирмы во внешней предпринимательской среде, характеризующая способность фирмы управлять в позитивном плане своими отношениями с государственными и местными властями, общественными организациями, прессой, населением и т. п. Собранную информацию целесообразно представить в виде табл. 3.

Таблица 3. Данные для сравнительного анализа результативности деятельности фирм-конкурентов

| Критерий | Наше предприятие | Конкурент 1 | Конкурент 2 | Конкурент 3 | Конкурент 4 |

| Имидж фирмы | |||||

| Концепция продукта | |||||

| Качество продуктов | |||||

| Рыночная доля | |||||

| Рыночная цена | |||||

| Предпродажная подготовка | |||||

| Уровень послепродажного обслуживания | |||||

| 1 – Позиция очень плохая; 2 — Плохая; 3 — Средняя; 4 — Хорошая; 5 — Отличная. | |||||

При сравнительной оценке эффективности маркетинговой деятельности фирм-конкурентов (в целом по совокупности деятельности на всех рынках или относительно отдельных рынков) возможно использование следующих критериев, которые целесообразно сгруппировать по отдельным элементам комплекса маркетинга.

В процессе анализа очень важно дать развернутое смысловое объяснение или обоснование, почему той или иной переменной в таблице 3 присвоена данная оценка. Только в этом случае общий итог листа оценки (сумма баллов) покажет истинное положение предприятия по отношению к основным конкурентам на рынке. Суммирование по отдельным факторам и сопоставление этих данных с общим итогом таблицы позволяет руководству предприятия выяснить, за счет улучшения каких параметров нужно повышать конкурентоспособность.

По каждой оси для отображения уровня значений каждого из исследуемых факторов (в многоугольнике оценка проводилась только по 8 факторам) используется определенный масштаб измерений (очень часто в виде балльных оценок).

Изображая на одном рисунке многоугольники конкурентоспособности для разных фирм, легко провести анализ уровня их конкурентоспособности по разным факторам.

Недостатком такого подхода является отсутствие прогнозной информации относительно того, в какой мере та или иная фирма-конкурент в состоянии улучшить свою деятельность.

Результаты исследования всех аспектов деятельности конкурентов используются для определения, с кем из них можно конкурировать и с кем не стоит ввязываться в конкурентную борьбу, служат целям выбора эффективных стратегий рыночной деятельности.

К критериям оценки конкурентоспособности предприятия относятся:, На оперативном уровне —, На тактическом уровне –, На стратегическом уровне –

1.4. Способы повышения конкурентоспособности предприятия, Достичь конкурентных преимуществ и укрепить свои позиции предприятие может за счет:

1. Обеспечения более низких издержек на производство и сбыт товара. Низкие издержки означают способность предприятия разрабатывать, производить и продавать товар со сравнимыми характеристиками, но с меньшими затратами, чем конкуренты.

Предпосылки:

- большая доля рынка;

- наличие конкурентных преимуществ (доступ к дешевому сырью, низкие расходы на доставку и продажу товаров и др.);

- строгий контроль расходов;

- возможность экономии расходов на исследования;

- рекламу;

- сервис.

Преимущества:

- предприятия рентабельны даже в условиях сильной конкурентной борьбы, когда другие конкуренты терпят убытки;

- низкие затраты создают высокие входные барьеры;

- при появлении продуктов-заменителей лидер по экономии на издержках имеет большую свободу действий, чем конкуренты;

- низкие затраты снижают влияние поставщиков.

Риски:

- конкуренты могут перенять методы снижения затрат;

- серьезные технологические новшества могут устранить имеющиеся конкурентные преимущества и сделать малопригодным накопленный опыт;

- концентрация на затратах затруднит своевременное обнаружение изменении требований рынка; непредвиденное действие факторов, увеличивающих затраты, могут привести к уменьшению разрыва в ценах в сравнении с конкурентами.

2. Обеспечения незаменимости продукта с помощью дифференциации. Дифференциация означает способность предприятия обеспечить покупателя товаром, обладающим большей ценностью, т. е. большей потребительной стоимостью.

Предпосылки:

- особый престиж предприятия;

- высокий потенциал для проведения НИОКР;

- совершенный дизайн;

- изготовление и использование материалов самого высокого качества;

- возможно полный учет требований потребителей.

Преимущества:

- потребители предпочитают продукт данного предприятия;

- предпочтение потребителей и неповторимость продукта создают высокие входные барьеры;

- особенности продукта снижают влияние потребителей;

- высокая прибыль облегчает отношения с поставщиками.

Риски:

- цена продукта может быть настолько значительной что потребители, несмотря на верность данной марки предпочтут продукт других фирм;

- возможны подражания других фирм, что приведет к снижению преимуществ, связанных с дифференцированием;

- изменение системы ценностей потребителей может привести к снижению или потере значения особенностей дифференцированного продукта.

3. Концентрация на сегменте. Предприятия все свои действия направляют на определенный сегмент рынка. При этом предприятие может стремиться к лидерству за счет экономии на издержках, либо к дифференцированию продукта, либо к совмещению того или иного.

Предпосылки:

- предприятие должно удовлетворять требования потребителей эффективнее, чем конкуренты.

Преимущества: указаны ранее.

Риски:

- различия в ценах на продукты специализированных предприятий и предприятий, обслуживающих весь рынок, могут в глазах потребителей не соответствовать преимуществам специфических для данного сегмента товарам.

По своей сущности товар (работы, услуги) является единственным средством получения прибыли и тем самым основным орудием конкурентной борьбы, ее материальной основой. Организационные меры, направленные на улучшение работы предприятия, через повышение конкурентоспособности выпускаемой продукции.

Итак, проведя частичный анализ некоторых направлений повышения конкурентоспособности предприятия, приходим к выводу, что в настоящее время отсутствует общепринятая методика разрешения данного вопроса. В конечном счёте, таких вариантов множество. И в сложившейся ситуации остаётся только помнить и придерживаться основного принципа: проведя комплексную диагностику фирмы, и, ориентируясь на те или иные пробелы в её работе, выбрать подход, в наибольшей степени соответствующий условиям собственного предприятия, и органично вписать его в общую систему управления для создания крепкого фундамента устойчивой позиции на рынке.

Глава 2. Анализ и оценка конкурентоспособности ООО ПКФ «Ваш дом»

2.1. Общая характеристика ООО ПКФ «Ваш дом»

Общество с ограниченной ответственностью производственно-коммерческая фирма «Ваш дом» (далее — ООО ПКФ «Ваш дом») было создано 20 декабря 1998 года. Юридический адрес предприятия: 162600, Вологодская обл., г. Череповец, ул. Ломоносова, д. 20.

ООО ПКФ «Ваш дом»,

Общество также имеет расчетный счет в банке, круглую печать со своим наименованием, штампы, бланки и другие реквизиты.

Учредителями ООО ПКФ «Ваш дом» являются физические лица, из вкладов которых образован уставный капитал предприятия.

Основными внутренними документами, регулирующим деятельность ООО ПКФ «Ваш дом», являются Устав предприятия, Учредительный договор, коллективный договор.

Устав ООО ПКФ «Ваш дом» утвержден в соответствии с действующим российским законодательством решением Общего собрания учредителей-участников Общества.

Устав общества состоит из следующих разделов:

- Общие положения.

- Права участников общества.

- Предмет, задачи и цели общества.

- Общие собрания участников.

- Обязанности участников общества.

- Исполнительный орган общества.

- Выход участников из общества.

- Переход доли в уставный капитал общества.

- Учет и отчетность.

- Реорганизация и ликвидация обществ.

Высший орган управления общества —

Исполнительным органом является директор, избранный общим собранием; он же осуществляет организацию документооборота.

Коллективный договор предприятия заключается ежегодно и состоит из 6 разделов:

- Общие положения.

- Условия труда.

- Оплата труда.

- Охрана труда.

- Социальные гарантии, права, льготы.

- Ответственность за нарушение коллективного договора.

Главная задача фирмы «Ваш дом» —

Основным видом деятельности предприятия является розничная торговля строительными товарами.

На сегодняшний день ассортимент предлагаемой потребителям продукции включает в себя более 500 наименований, в том числе: ДСП, ДВП, вагонка, фанера, печи железные, линолеум, провода, садово-огородный инвентарь, полиэтиленовая планка, садовая земля, алебастр, рубероид, изолон, утеплитель, черепица, краски, эмали, сантехника, крепеж, двери, канат, хозяйственные товары, электроинструмент и много другое.

Общая площадь торговой фирмы составляет 650,7 кв. м., в том числе торговый зал – 430 кв. м. и подвальное помещение — 220 кв. м. В декабре 2005 года подвальное помещение было переоборудовано под торговый зал, в котором в настоящее время осуществляется торговля сантехникой и крепежом.

Планы дальнейшего развития ООО ПКФ «Ваш дом» включают строительство второго этажа для расширения торговой площади и увеличения ассортимента предлагаемого покупателям товара.

ООО ПКФ «Ваш дом» работает с крупнейшими производителями и оптовыми торговыми базами.

Основными поставщиками фирмы являются:

- ООО «Аверс», г. Санкт-Петербург.

- ООО «Метизы», г. Санкт-Петербург.

- ООО «Северный торговый дом», г. Санкт-Петербург.

- ООО «Акбит», г. Санкт-Петербург.

- ООО «Петрооптинструмент», г. Санкт-Петербург.

- ООО «Северсталь-Эмаль», г. Череповец.

- ЗАО «ЧФМК», г. Череповец.

- ЗАО «ТД Северсталь-Инвест», г. Череповец.

В настоящее время численность работников предприятия составляет 30 человек.

Текучесть кадров в ООО ПКФ «Ваш дом» не превышает 10-12 %, что является достаточно хорошим показателем для торгового предприятия и свидетельствует о здоровом социально-психологическом климате и благоприятных условиях труда, созданных руководством для персонала организации.

2.2. Анализ финансового состояния предприятия

Наиболее информативной формой для анализа и оценки финансового состояния предприятия является бухгалтерский баланс. Актив баланса характеризует имущественную массу предприятия, то есть состав и состояние материальных ценностей, находящихся в непосредственном владении хозяйства. Пассив баланса характеризует состав и состояние прав на эти ценности, возникающих в процессе хозяйственной деятельности предприятия. [19]

С помощью горизонтального (временного) и вертикального (структурного) анализа можно получить наиболее общее представление об имевших место качественных изменениях в структуре актива, а также динамике этих изменений. Анализ состава и структуры актива баланса ООО ПКФ «Ваш дом» за 2005-2007 гг. представлен в таблице 4.

Таблица 4. Горизонтальный анализ актива баланса ООО ПКФ «Ваш дом»

- В тысячах рублей

| Актив ба-

ланса |

200г. | 2006г. | 200г. | Отклонение

2006/2005 |

Отклонение

2007/2005 |

|||||||||

| +/- | % | +/- | % | |||||||||||

| Внеоборотные активы | ||||||||||||||

| Нематериаль-

ные активы |

0 | 0 | 0 | 0,00 | — | 0,00 | — | |||||||

| Основные средства | 1233 | 1197 | 1333 | -36,00 | 97,08 | 100,00 | 108,11 | |||||||

| Незавершен-

тельство |

0 | 0 | 0 | 0,00 | — | 0,00 | — | |||||||

| Долгосро-

чные фин. вложения |

46 | 46 | 46 | 0,00 | 100,00 | 0,00 | 100,00 | |||||||

| Прочие внеоборот-

ные активы |

0 | 0 | 0 | 0,00 | — | 0,00 | — | |||||||

| Итого по

разделу 1 |

1279 | 1243 | 1379 | -36,00 | 97,19 | 100,00 | 107,82 | |||||||

| Оборотные активы | ||||||||||||||

| Запасы | 10857 | 12515 | 12486 | 1658,00 | 115,27 | 1629,00 | 115,00 | |||||||

| НДС | 1 | 1 | 0 | 0,00 | 100,00 | -1,00 | 0,00 | |||||||

| Дебитор-

ская задол- женность |

1847 | 2420 | 2898 | 573,00 | 131,02 | 1051,00 | 156,90 | |||||||

| Краткосро-

чные фин. вложения |

0 | 0 | 0 | 0,00 | — | 0,00 | — | |||||||

| Денежные средства | 25 | 11 | 22 | -14,00 | 44,00 | -3,00 | 88,00 | |||||||

| Прочие

оборотные активы |

3 | 3 | 0 | 0,00 | 100,00 | -3,00 | 0,00 | |||||||

| Итого по разделу 2 | 12733 | 14950 | 15406 | 2217,00 | 117,41 | 2673,00 | 120,99 | |||||||

| Баланс | 14012 | 16193 | 16785 | 2181,00 | 115,57 | 2773,00 | 119,79 | |||||||

В таблице 5 представим структуру актива баланса ООО ПКФ «Ваш дом» в процентном соотношении.

Таблица 5. Вертикальный анализ актива баланса ООО ПКФ «Ваш дом»

|

Актив баланса |

2005 г. | 2006 г. | 2007 г. | Отклонение 2006/2005 | Отклонение 2007/2005 |

| Внеоборотные активы | |||||

| Нематериальные активы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Основные средства | 8,80 | 7,39 | 7,94 | -1,41 | -0,86 |

| Незавершенное строительство | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Долгосрочные финансовые вложения | 0,33 | 0,28 | 0,27 | -0,04 | -0,05 |

| Прочие внеоборотные активы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Итого по разделу 1 | 9,13 | 7,68 | 8,22 | -1,45 | -0,91 |

| Оборотные активы | |||||

| Запасы | 77,48 | 77,29 | 74,39 | -0,20 | -3,10 |

| НДС | 0,01 | 0,01 | 0,00 | 0,00 | -0,01 |

| Дебиторская задолженность | 13,18 | 14,94 | 17,27 | 1,76 | 4,08 |

| Краткосрочные фин. вложения | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Денежные средства | 0,18 | 0,07 | 0,13 | -0,11 | -0,05 |

| Прочие оборотные активы | 0,02 | 0,02 | 0,00 | 0,00 | -0,02 |

| Итого по разделу 2 | 90,87 | 92,32 | 91,78 | 1,45 | 0,91 |

| Баланс | 100,00 | 100,00 | 100,00 | 0,00 | 0,00 |

На основе данных аналитических таблиц 4 и 5 можно сделать следующие выводы:

1. Общая величина имущества предприятия в сравнении с базисным 2005 годом в 2006 году увеличилась на 15,57 %, а в 2007 году — на 19,79 %, что свидетельствует об активизации производственно-финансовой деятельности организации.

2. Имущество ООО ПКФ «Ваш дом» более чем на 90% состоит из оборотных фондов.

3. Внеоборотные активы предприятия сформированы преимущественно за счет основных фондов.

4. Финансирование оборотных средств в анализируемом периоде было направлено в первую очередь на запасы и дебиторскую задолженность, что и явилось причиной роста активов.

5. Отрицательно следует оценить тот факт, что предприятие не прибегает к краткосрочным финансовым вложениям, а сумма денежных средств в кассе и на расчетном счете находится на крайне низком уровне.

Для общей оценки имущественного потенциала ООО ПКФ «Ваш дом» проведем анализ состава и структуры обязательств (пассива) баланса (см. табл. 6 и 7).

Таблица 6. Горизонтальный анализ пассива баланса ООО ПКФ «Ваш дом»

- В тысячах рублей

| Пассив баланса | 2005 г.. | 2006 г. | 2007 г.. | Отклонение 2006/2005 | Отклонение 2007/2005 | ||

| +/- | % | +/- | % | ||||

| Собственные средства | |||||||

| Уставный капитал | 121 | 121 | 121 | 0 | 100,00 | 0 | 100,00 |

| Добавочный капитал | 0 | 0 | 0 | 0 | — | 0 | — |

| Резервный капитал | 194 | 194 | 194 | 0 | 100,00 | 0 | 100,00 |

| Фонд социальной сферы | 0 | 0 | 0 | 0 | — | 0 | — |

| Нераспределенная прибыль | 10976 | 12227 | 14195 | 1251 | 111,40 | 3219 | 129,33 |

| Итого по разделу 3 | 11291 | 12542 | 14510 | 1251 | 111,08 | 3219 | 128,51 |

| Заемные средства | |||||||

| Долгосрочные кредиты и займы | 0 | 0 | 0 | 0 | — | 0 | — |

| Краткоср. кредиты и займы | 793 | 1150 | 60 | 357 | 145,02 | -733 | 7,57 |

| Кредиторская задолженность | 1928 | 2501 | 2215 | 573 | 129,72 | 287 | 114,89 |

| Другие краткоср. обязательства | 0 | 0 | 0 | 0 | — | 0 | — |

| Итого по разделу 5 | 2721 | 3651 | 2275 | 930 | 134,18 | -446 | 83,61 |

| Итого обязательств | 2721 | 3651 | 2275 | 930 | 134,18 | -446 | 83,61 |

| Баланс | 14012 | 16193 | 16785 | 2181 | 115,57 | 2773 | 119,79 |

Таблица 7. Вертикальный анализ пассива баланса ООО ПКФ «Ваш дом»

| Пассив баланса | 2005 г. | 2006 г. | 2007 г. | Отклонение 2006/2005 | Отклонение 2007/2005 |

|

1 |

2 | 3 | 4 | 5 |

6 |

| Собственные средства | |||||

| Уставный капитал | 0,86 | 0,75 | 0,72 | -0,12 | -0,14 |

| Добавочный капитал | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Резервный капитал | 1,38 | 1,20 | 1,16 | -0,19 | -0,23 |

| Фонд социальной сферы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Нераспределенная прибыль | 78,33 | 75,51 | 84,57 | -2,82 | 6,24 |

| Итого по разделу 3 | 80,58 | 77,45 | 86,45 | -3,13 | 5,87 |

| Заемные средства | |||||

| Долгосрочные кредиты и займы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Краткосрочные кредиты и займы | 5,66 | 7,10 | 0,36 | 1,44 | -5,30 |

| Кредиторская задолженность | 13,76 | 15,44 | 13,20 | 1,69 | -0,56 |

| Другие краткосрочные обязательства | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Итого по разделу 5 | 19,42 | 22,55 | 13,55 | 3,13 | -5,87 |

| Итого обязательств | 19,42 | 22,55 | 13,55 | 3,13 | -5,87 |

| Баланс | 100,00 | 100,00 | 100,00 | 0,00 | 0,00 |

На основе данных аналитических таблиц 6 и 7 можно сделать следующие выводы:

1. Капитал предприятия на протяжении всего анализируемого периода приблизительно на 80 % состоит из собственных средств, при этом к 2007 году их доля выросла до 86,45 %.

2. Собственный капитал ООО ПКФ «Ваш дом» практически полностью сформирован за счет нераспределенной прибыли, сумма которой за три года увеличилась на 29,33 %.

3. Предприятие не прибегает к долгосрочным заемным источникам финансирования своей деятельности, поэтому внешняя задолженность ООО «ПКФ «Ваш дом» состоит из краткосрочных кредитов и займов, а также кредиторской задолженности.

4. В 2007 году краткосрочная задолженность банкам была практически полностью погашена, поэтому обязательства предприятия включали в себя в основном задолженность кредиторам.

В целом, на основе анализа структуры баланса ООО ПКФ «Ваш дом» за 2005-2007 г. можно сделать следующие выводы:

- имущество предприятия практически полностью состоит из оборотных активов, что объясняется отраслевой принадлежностью фирмы;

- в пассиве предприятия собственный капитал существенно превышает заемный, что свидетельствует о высоком уровне финансовой независимости ООО ПКФ «Ваш дом».

В ходе производственно-технологического процесса в ООО ПКФ «Ваш дом» происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные оборотные средства, так и заемные источники. Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости.

Для их определения преобразуем баланс ООО ПКФ «Ваш дом» путем агрегирования статей и их перегруппировки: в активе по степени убывания ликвидности активов, в пассиве – по степени возрастания сроков погашения обязательств. В таблицу 8 внесены исходные данные для анализа финансового состояния. Агрегирование статей сделано, исходя из удобства последующего расчета финансовых коэффициентов.

Таблица 8. Агрегированный баланс ООО ПКФ «Ваш дом»

- В тысячах рублей

| Статья | Идентификатор | 2005г. | 2006г. | 2007г. | |

| 1 | 2 | 3 | 4 | 5 | |

|

Актив |

|||||

| 1. Оборотные активы | |||||

| Денежные средства и их эквиваленты (стр. 250 + 260) | D | 25 | 11 | 22 | |

| Расчеты с дебиторами (стр. 230 + 240) | ra | 1847 | 2420 | 2898 | |

| Запасы и прочие оборотные активы (стр. 210 + 220 + 270) | Z | 10861 | 12519 | 12486 | |

| Итого по разделу 1 | Ra | 12733 | 14950 | 15406 | |

| 2. Внеоборотные активы | |||||

| Основные средства (стр. 120) | 1233 | 1197 | 1333 | ||

| Прочие внеоборотные активы (стр. 110 + 130 + 140 + 150 + 230) | 46 | 46 | 46 | ||

| Итого по разделу 2 | F | 1279 | 1243 | 1379 | |

| Всего активов | 14012 | 16193 | 16785 | ||

|

Пассив |

|||||

| 1. Заемный капитал | |||||

| Краткосрочные пассивы (стр.690) | Kt | 2721 | 3651 | 2275 | |

| Долгосрочные пассивы (стр.590) | KT | 0 | 0 | 0 | |

| Итого по разделам 4 и 5 | 2721 | 3651 | 2275 | ||

| 2. Собственный капитал | |||||

| Уставный капитал (стр. 410) | 121 | 121 | 121 | ||

| Фонды и резервы, нетто (стр. 490 – 410) | 11170 | 12421 | 14389 | ||

| Итого по разделу 3 | Ис | 11291 | 12542 | 14510 | |

| Всего источников | В | 14012 | 16193 | 16785 | |

На практике встречаются четыре типа финансовой устойчивости, характеристика которых представлена в приложении Б.

На основе данных агрегированного баланса проведем расчет трехмерного показателя финансовой устойчивости и представим его в табл. 9.

Таблица 9. Анализ финансовой устойчивости ООО ПКФ «Ваш дом»

- В тысячах рублей

| Показатель | 2005г. | 2006г. | 2007г. | Отклонение 2006/2005 | Отклонение 2007/2005 |

| 11291 | 12542 | 14510 | 1251 | 3219 | |

| 2. Внеоборотные активы (F) | 1279 | 1243 | 1379 | -36 | 100 |

| 3. Собственные средства (Ее) (п. 1 – п. 2) | 10012 | 11299 | 13131 | 1287 | 3119 |

| 4. Долгосрочные кредиты и заемные средства (КТ) | 0 | 0 | 0 | 0 | 0 |

| 5. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат (п. 3 + п. 4) | 10012 | 11299 | 13131 | 1287 | 3119 |

| 6. Краткосрочные кредиты и займы (Кt) | 2721 | 3651 | 2275 | 930 | -446 |

| 7. Общая величина основных источников формирования запасов и затрат (Еs)(п. 5 + п. 6) | 12733 | 14950 | 15406 | 2217 | 2673 |

| 8. Величина запасов и затрат (Z) | 10861 | 12519 | 12486 | 1658 | 1625 |

| 9. Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат (+/- Ес) (п. 3 – п. 8) | -849 | -1220 | 645 | -371 | 1494 |

| 10. Излишек (недостаток) собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат (+/- Ес) (п. 5 –п. 8) | -849 | -1220 | 645 | -371 | 1494 |

| 11. Излишек (недостаток) общей величины основных источников формирования запасов и затрат (+/- Ес) (п. 7-п. 8) | 1872 | 2431 | 2920 | 559 | 1048 |

| 12. Трехмерный показатель типа финансовой устойчивости (п. 9; п. 10; п. 11) | 0;0;1 | 0;0;1 | 0;0;1 | — | — |

Анализируя и оценивая финансовую устойчивость предприятия, можно сделать следующий вывод: во всех трех анализируемых периодах она соответствовала третьему типу, т. е. ООО ПКФ «Ваш дом» находится в неустойчивом финансовом состоянии. Это связано с тем, что собственного оборотного капитала предприятия недостаточно для финансирования запасов и затрат, и в этих целях фирме приходится прибегать к краткосрочным заимствованиям и кредиторской задолженности.

Соответствие предприятия данному типу финансовой устойчивости свидетельствует о нарушении нормальной платежеспособности предприятия, однако ее восстановление еще возможно.

Следует отметить и то, что предприятие не прибегает к долгосрочному заемному финансированию своей деятельности, ограничиваясь краткосрочными кредитами и займами и кредиторской задолженностью, следовательно, инвестиции в дальнейшее развитии фирмы осуществляются за счет нераспределенной прибыли прошлых лет.

Положительным моментом является тот факт, что за исследуемый временной промежуток сумма собственного оборотного капитала возросла, а его величина является достаточно высокой.

Расчет абсолютных показателей финансовой устойчивости ООО ПКФ «Ваш дом» может быть дополнен расчетом относительных показателей – коэффициентов финансовой устойчивости (см. табл. 10)

Таблица 10. Расчет и анализ относительных коэффициентов финансовой устойчивости ООО ПКФ «Ваш дом»

- В тысячах рублей

| Показатель | 2005 г. | 2006 г. | 2007 г. | Отклонение 2006/2005 | Отклонение 2007/2005 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Имущество предприятия, тыс. руб. (В) | 14012 | 16193 | 16785 | 2181 | 2773 |

| 11291 | 12542 | 14510 | 1251 | 3219 | |

| 3. Краткосрочные пассивы (Кt) | 2721 | 3651 | 2275 | 930 | -446 |

| 4. Долгосрочные кредиты и заемные средства (КТ) | 0 | 0 | 0 | 0 | 0 |

| 5. Итого заемных средств (Кt + КТ) | 2721 | 3651 | 2275 | 930 | -446 |

| 6. Внеоборотные активы (F) | 1279 | 1243 | 1379 | -36 | 100 |

| 7. Оборотные активы, тыс. руб. (Ra) | 12733 | 14950 | 15406 | 2217 | 2673 |

| 8. Величина запасов и затрат (Z) | 10861 | 12519 | 12486 | 1658 | 1625 |

| 9. Собственные оборотные средства (Ее) (п. 2 – п. 6) | 10012 | 11299 | 13131 | 1287 | 3119 |

| Коэффициенты, доли единиц | |||||

| 10. Автономии (Ка) (п. 2 : п. 1) (норматив >0,5) | 0,81 | 0,77 | 0,86 | -0,03 | 0,06 |

| 11. Соотношения заемных средств и собственных средств (Кз/с) (п. 5 : п. 2) (норматив <0,7) | 0,24 | 0,29 | 0,16 | 0,05 | -0,08 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 12. Обеспеченности собственными средствами (Ко) (п. 9 : п. 7) (норматив ≥0,1) | 0,79 | 0,76 | 0,85 | -0,03 | 0,07 |

| 13. Маневренности (Км) (п. 9 : п. 2) (норматив ≥ 0,2-0,5) | 0,89 | 0,90 | 0,90 | 0,01 | 0,02 |

| 14. Соотношения мобильных и иммобилизованных средств (Км/и) (п. 7 : п. 6) | 9,96 | 12,03 | 11,17 | 2,07 | 1,22 |

| 15. Имущества производственного назначения (Кп. Им) [(п. 6 + п. 8) : п. 1] (норматив ≥ 0,5) | 0,87 | 0,85 | 0,83 | -0,02 | -0,04 |

На основе данных таблицы 10 можно сделать вывод о том, что в 2005-2007 г.г. ООО ПКФ «Ваш дом» не зависело от внешних источников финансирования. Это подтверждается высокими значениями коэффициентов автономии и низким показателем соотношения заемных и собственных средств. Несмотря на снижение ряда коэффициентов финансовой устойчивости в сравнении с базисным 2005 годом, их значения существенно превышают нормативы, что обусловлено благоприятной структурой капитала фирмы.

В целом результаты анализа финансовой устойчивости свидетельствуют о высоком уровне финансовой независимости ООО ПКФ «Ваш дом», поскольку, несмотря на третий тип финансовой устойчивости, соотношение собственного и заемного капитала, а также наличие собственных оборотных средств позволяют организации не опасаться за свое финансовое состояние.

На практике платежеспособность предприятия выражается через ликвидность его баланса.

Основная задача оценки ликвидности баланса —

Для осуществления анализа ликвидности баланса активы и пассивы классифицируются по следующим признакам:

- По степени убывания ликвидности (актив).

- По степени срочности оплаты обязательств (пассив).

Такая группировка статей актива и пассива баланса представлена в приложении В. Оценка абсолютных показателей ликвидности баланса осуществляется с помощью аналитической таблицы (см. табл. 11).

Таблица 11. Анализ ликвидности баланса ООО ПКФ «Ваш дом»

- В тысячах рублей

| Актив | 2005г. | 2006г. | 2007г. | Пассив | 2005г. | 2006г. | 2007г. | Платежный излишек (недостаток) | ||

| 2005г. | 2006г. | 2007г. | ||||||||

| 1. Быстро-реализуе-

мые активы (А 1 ) стр.260+ +250 |

2 5 | 11 | 22 | 1. Наибо-лее срочные обязатель-

ства (П 1 ) стр.620 |

1928 | 2501 | 2215 | -1903 | -2490 | -2193 |

| 2. Средне-реализуемые активы (А 2 ) стр.240 | 1847 | 2420 | 2898 | 2. Краткосро-чные обяза-

тельства (П 2 ) стр.690-620 |

793 | 1150 | 60 | 1054 | 1270 | 2838 |

| 3. Медленно реализуемые активы (А 3 ) стр.210+220+

+ 230+270 |

10861 | 12519 | 12486 | 3. Долгосроч-

ные обяза- тельства (П 3 ) стр.510 |

0 | 0 | 0 | 10861 | 12519 | 12486 |

| 4. Трудно-реализуемые активы (А 4 ) стр.190 | 1279 | 1243 | 1379 | 4. Постоян-

ные (фиксиро- ванные) пассивы (П 4 ) |

11291 | 12542 | 14510 | 10012 | 11299 | 13131 |

| Баланс | 14012 | 16193 | 16785 | Баланс | 14012 | 16193 | 16785 | |||

Таким образом, в анализируемом периоде неравенства, характеризующие ликвидность баланса ООО ПКФ «Ваш дом», выглядели следующим образом:

2005 год:

2006 год:

2007 год:

Анализ ликвидности баланса, проведенный в таблице 11, свидетельствует о том, что у ООО ПКФ «Ваш дом» в 2005-2007 гг. выполнялись три из четырех неравенств: превышение среднереализуемых активов над краткосрочными обязательствами, превышение медленнореализуемых активов над долгосрочными обязательствами и превышение постоянных пассивов над труднореализуемыми активами.

Что касается первого неравенства, характеризующего соотношение быстрореализуемых активов и наиболее срочных обязательств, то знак данного неравенства не соответствует критериям ликвидности баланса ни в одном из отчетных лет. Это говорит о том, что предприятие на протяжении всего анализируемого периода не покрывает свои обязательства по наиболее срочным пассивам. Положительным моментом является наличие у предприятия собственных оборотных средств, что подтверждает знак четвертого неравенства.

Анализ ликвидности баланса может быть дополнен расчетом относительных показателей, характеризующих уровень ликвидности и платежеспособности организации. Расчет и анализ коэффициентов ликвидности ООО ПКФ «Ваш дом» представлен в таблице 12.

Таблица 12. Расчет и анализ коэффициентов ликвидности

| Показатели | 2005г. | 2006г. | 2007г. | Отклонение 2006/2005 | Отклонение 2007/2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Исходные данные, тыс.руб. | ||||||

| 1. Денежные средства (стр.260) | 25 | 11 | 22 | -14 | -3 | |

| 2. Краткосрочные финансовые вложения (стр.250) | 0 | 0 | 0 | 0 | 0 | |

| 3. Итого денежных средств и краткосрочных вложений (Д) (стр. 250 + 260) | 25 | 11 | 22 | -14 | -3 | |

| 4. Дебиторская задолженность (стр.230 + 240) | 1847 | 2420 | 2898 | 573 | 1051 | |

| 5. Прочие оборотные активы (стр.270) | 3 | 3 | 0 | 0 | -3 | |

| 6. Итого дебиторской задолженности и прочих оборотных активов денежных средств и краткосрочных вложений (ra) (стр. 230 + 240 + 270) | 1850 | 2423 | 2898 | 573 | 1048 | |

| 7. Итого денежных средств, финансовых вложений, дебиторской задолженности и прочих оборотных активов денежных средств

и краткосрочных вложений (Д + ra) (стр. 250 + 260 + 230 + 240 + 270) |

1875 | 2434 | 2920 | 559 | 1045 | |

| 8. Запасы и затраты (без расходов будущих периодов) (стр. 210 – 216 + 220) | 10845 | 12516 | 12441 | 1671 | 1596 | |

| 9. Итого оборотных средств (Ra) (стр.290 – 216) | 12720 | 14950 | 15361 | 2230 | 2641 | |

| 10. Текущие пассивы (стр.690) | 2721 | 3651 | 2275 | 930 | -446 | |

| Коэффициенты, доли единиц | ||||||

| 11. Текущей ликвидности (покрытия) (Кп) (п.9 : п.10) (норматив ≥ 1-2) | 4,67 | 4,09 | 6,75 | -0,58 | 2,08 | |

| 12. Критической ликвидности (Ккл) (п.7 : п.10) (норматив ≥ 1) | 0,69 | 0,67 | 1,28 | -0,02 | 0,59 | |

| 13. Абсолютной ликвидности (Кал) (п.3 :п. 10) (норматив ≥ 0,2-0,5) | 0,01 | 0,00 | 0,01 | -0,01 | 0,00 | |

Анализ коэффициентов ликвидности показывает, что в сравнении с базисным 2005 годом платежеспособность и ликвидность ООО ПКФ «Ваш дом» в 2006 году несколько ухудшилась, однако в 2007 году ситуация стабилизировалась и был отмечен роста соответствующих коэффициентов.

Результаты анализа позволяют сделать вывод о том, что на протяжении всего исследуемого периода у предприятия наблюдались проблемы с абсолютной ликвидностью. Коэффициент критической ликвидности также не соответствовал рекомендуемым нормам в 2005 и 2006 гг.

Таким образом, можно сделать вывод о том, что у ООО ПКФ «Ваш дом» наблюдаются проблемы с краткосрочной ликвидностью в связи с низким уровнем денежных средств и отсутствием краткосрочных финансовых вложений, однако в целом предприятие можно отнести к платежеспособным, поскольку уровень краткосрочных обязательств существенно ниже, чем сумма оборотных активов.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивей его финансовое состояние. Размер прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой, сбытовой, инвестиционной и финансовой деятельности предприятия. Поэтому данные показатели характеризуют все стороны хозяйствования.

Проведем оценку динамики абсолютных и относительных показателей финансовых результатов ООО ПКФ «Ваш дом» по данным его бухгалтерской отчетности за 2005-2007 гг. Для этого в таблицах 13 и 14 представим горизонтальный и вертикальный анализ отчета о прибылях и убытках.

Таблица 13. Горизонтальный анализ отчета о прибылях и убытках ООО ПКФ «Ваш дом»

- В тысячах рублей

| Показатель | 2005г. | 2006г. | 2007г. | Отклонение 2006/2005 | Отклонение 2007/2005 | ||

| +/- | % | +/- | % | ||||

| Выручка от реализации | 22365 | 25340 | 34312 | 2975 | 113,30 | 11947 | 153,42 |

| Себестоимость продукции

(работ, услуг) |

16846 | 18840 | 24405 | 1994 | 111,84 | 7559 | 144,87 |

| Валовая прибыль | 5519 | 6506 | 9907 | 987 | 117,88 | 4388 | 179,51 |

| Коммерческие расходы | 3465 | 4831 | 9188 | 1366 | 139,42 | 5723 | 265,17 |

| Управленческие расходы | 0 | 0 | 0 | 0 | — | 0 | — |

| Прибыль от продаж | 2057 | 1675 | 719 | -382 | 81,43 | -1338 | 34,95 |

| Сальдо от опер. деятельности | -362 | -239 | -955 | 123 | 66,02 | -593 | 263,81 |

| Сальдо от внереал. деятельности | 0 | 0 | -39 | 0 | — | -39 | — |

| Прибыль до налогообложения | 1695 | 1436 | -275 | -259 | 84,72 | -1970 | -16,22 |

| Налог на прибыль и другие аналогичные платежи | 43 | 0 | 0 | -43 | 0,00 | -43 | 0,00 |

| Чистая прибыль | 1652 | 1436 | -275 | -216 | 86,92 | -1927 | -16,65 |

Как показали данные таблицы 13, товарооборот фирмы за исследуемый период вырос: в сравнении с базисным 2005 годом прирост выручки от реализации составил 13,3 % в 2006 году и 53,42 % в 2007 году. В связи с тем, что темпы роста выручки от реализации оказались выше, чем темпы роста себестоимости, валовая прибыль ООО ПКФ «Ваш дом» продемонстрировала положительную динамику. Однако в результате существенного роста коммерческих расходов, связанных с переоборудованием подвального помещения под дополнительный торговый зал, в 2007 году прибыль от продаж составила лишь 34,95 % от уровня 2005 года.

Сальдо от операционной и внереализационной деятельности на протяжении всего исследуемого периода отрицательное.

Чистая прибыль предприятия в 2006 году снизилась в сравнении с 2005 годом, а в 2007 году ООО ПКФ «Ваш дом» был получен убыток, что, как уже было отмечено, вызвано затратами, понесенными организацией в связи с расширением торговых площадей.

Таблица 14. Вертикальный анализ отчета о прибылях и убытках ООО ПКФ «Ваш дом»

- В процентах

| Показатель | 2005 г. | 2006 г. | 2007 г. | Отклонение 2006/2005 | Отклонение 2007/2005 |

| Выручка от реализации | 100,00 | 100,00 | 100,00 | 0,00 | 0,00 |

| Себестоимость продукции

(работ, услуг) |

75,32 | 74,35 | 71,13 | -0,97 | -4,20 |

| Валовая прибыль | 24,68 | 25,67 | 28,87 | 1,00 | 4,20 |

| Коммерческие расходы | 15,49 | 19,06 | 26,78 | 3,57 | 11,28 |

| Управленческие расходы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Прибыль от продаж | 9,20 | 6,61 | 2,10 | -2,59 | -7,10 |

| Сальдо от опер. деятельности | -1,62 | -0,94 | -2,78 | 0,68 | -1,16 |

| Сальдо от внереал. деятельности | 0,00 | 0,00 | -0,11 | 0,00 | -0,11 |

| Прибыль до налогообложения | 7,58 | 5,67 | -0,80 | -1,91 | -8,38 |

| Налог на прибыль и другие аналогичные платежи | 0,19 | 0,00 | 0,00 | -0,19 | -0,19 |

| Чистая прибыль | 7,39 | 5,67 | -0,80 | -1,72 | -8,19 |

Положительным изменением в структуре финансовых результатов ООО ПКФ «Ваш дом» является снижение удельного веса себестоимости и соответствующее увеличение доли валовой прибыли в общем объеме продаж. Однако рост доли коммерческих расходов привел к тому, что по итогам 2007 году фирма понесла убытки.

2.3. Оценка эффективности хозяйственной деятельности

В условиях рыночных отношений велика роль показателей эффективности хозяйственной деятельности, характеризующих уровень прибыльности (убыточности) деятельности предприятия. Для оценки эффективности хозяйственной деятельности предприятия традиционно используют показатели прибыльности (рентабельности) и деловой активности (оборачиваемости).Расчет показателей рентабельности для ООО «ПКФ Ваш дом» представлен в таблице 15.

Таблица 15. Анализ коэффициентов рентабельности ООО ПКФ «Ваш дом»

| Показатели | 2005г. | 2006г. | 2007г. | Отклонение 2006/2005 | Отклонение 2007/2005 |

| Исходные данные, тыс. руб. | |||||

| 1. Выручка от реализа-

ции (стр.010 ф.№ 2) |

22365 | 25340 | 34312 | 2975 | 11947 |

| 2. Себестоимость прода-

нных товаров (стр.020 ф.№2) |

16846 | 18840 | 24405 | 1994 | 7559 |

| 3. Валовая прибыль | 5519 | 6506 | 9907 | 987 | 4388 |

| 4. Операционная при-

быль (стр.140 ф.№2) |

1695 | 1436 | -275 | -259 | -1970 |

| 5. Чистая прибыль | 1652 | 1436 | -275 | -216 | -1927 |

| 6. Сумма активов | 14012 | 16193 | 16785 | 2181 | 2773 |

| 7. Сумма оборотных активов | 12733 | 14950 | 15406 | 2217 | 2673 |

| 8. Собственные сре-

дства |

11291 | 12542 | 14510 | 1251 | 3219 |

| 9. Внеоборотные акти- | 25 | 11 | 22 | -14 | -3 |

| 10. Товарные запасы | 10858 | 12516 | 12486 | 1658 | 1628 |

| Коэффициенты, доли единиц | |||||

| 11. Коэффициент валовой

прибыли (п.3 : п.1) |

0,25 | 0,26 | 0,29 | 0,01 | 0,04 |

| 12. Коэффициент опера-

ционной прибыли (п.4 : |

0,08 | 0,06 | -0,01 | -0,02 | -0,08 |

| 13. Рентабельность

продаж (п.5 : п.1) |

0,07 | 0,06 | -0,01 | -0,02 | -0,08 |

| 14. Рентабельность

активов (п.5 : п.6) |

0,12 | 0,09 | -0,02 | -0,03 | -0,13 |

| 15. Рентабельность текущих

активов (п.5 : п.7) |

0,13 | 0,10 | -0,02 | -0,03 | -0,15 |

| 16. Рентабельность долго-

срочных активов (п.5 : |

66,08 | 130,55 | -12,50 | 64,47 | -78,58 |

| 17. Рентабельность

собственного капитала (п.5 : п.8) |

0,15 | 0,11 | -0,02 | -0,03 | -0,17 |

Как видно из данных таблицы 15, почти все показатели рентабельности у ООО ПКФ «Ваш дом» за отчетный период ухудшились, что свидетельствует о снижении эффективности финансово-хозяйственной деятельности предприятия.

Это связано с тем, что в сравнении с базисным 2005 годом конечные финансовые результаты работы фирмы продемонстрировали отрицательную динамику.

Так как по итогам 2007 году организация понесла убытки, ее деятельность в данном отчетном периоде следует оценить как нерентабельную. Показатели 2005 и 2006 года несколько ниже среднеотраслевых.

Как известно, если рентабельность активов меньше процентной ставки за долгосрочные кредиты, то предприятие нельзя считать благополучным. У ООО ПКФ «Ваш дом» данное соотношение не выполняется ни в одном из анализируемых периодов. Это свидетельствует о том, что эффективность использования активов предприятия низка.

Расчет показателей оборачиваемости для ООО ПКФ «Ваш дом» представлен в таблице 16.

Таблица 16. Анализ показателей деловой активности ООО ПКФ «Ваш дом»

| Показатели | 2005г. | 2006г. | 2007г. | Отклонение 2006/2005 | Отклонение 2007/2005 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Исходные данные, тыс.руб. | |||||

| 1. Выручка от реализации (стр.010 ф.№2) | 22365 | 25340 | 34312 | 2975 | 11947 |

| 2. Себестоимость товаров (стр.020 ф.№2) | 16846 | 18840 | 24405 | 1994 | 7559 |

| 3. Валовая прибыль (стр.050 ф.№2) | 5519 | 6506 | 9907 | 987 | 4388 |

| 4. Чистая прибыль (стр.190 ф.№2) | 1652 | 1436 | -275 | -216 | -1927 |

| 5. Сумма активов (стр. 300 ф.№1) | 14012 | 16193 | 16785 | 2181 | 2773 |

| 6. Сумма оборотных активов (стр.290ф.№1) | 12733 | 14950 | 15406 | 2217 | 2673 |

| 7. Собственные средства (стр.490 ф.№1) | 11291 | 12542 | 14510 | 1251 | 3219 |

| 8. Внеоборотные активы (стр.190 ф.№1) | 1279 | 1243 | 1379 | -36 | 100 |

| 9. Товарные запасы (стр.210 + 220 ф.№1) | 10858 | 12516 | 12486 | 1658 | 1628 |

| 10. Дебиторская задолженность | 1847 | 2420 | 2898 | 573 | 1051 |

| 11. Кредиторская задолженность | 1928 | 2501 | 2215 | 573 | 287 |

| Коэффициенты, доли единиц | |||||

| 12. Оборачиваемость запасов (п.1 : п.9) | 2,06 | 2,02 | 2,75 | -0,04 | 0,69 |

| 13. Длительность оборота запасов

в днях (п.9 х 365 : п.1) |

177,20 | 180,28 | 132,82 | 3,08 | -44,38 |

| 14. Оборачиваемость дебиторской

задолженности (п.1 : п.10) |

12,11 | 10,47 | 11,84 | -1,64 | -0,27 |

| 15. Длительность оборота дебиторской задолженности в днях (п.10 х 365 : п.1) | 30,14 | 34,86 | 30,83 | 4,71 | 0,68 |

| 16. Коэффициент оборачиваемости кредиторской задолженности (п.1 : п.11) | 11,60 | 10,13 | 15,49 | -1,47 | 3,89 |

| 17. Длительность оборота кредиторской задолженности в днях (п.11 х 365 : п.1) | 31,47 | 36,02 | 23,56 | 4,56 | -7,90 |

| 18. Коэффициент оборачиваемости собственного капитала (п.1 : п.7) | 1,98 | 2,02 | 2,36 | 0,04 | 0,38 |

| 19. Коэффициент отношения продаж

к общим активам (п.1 : п.5) |

1,60 | 1,56 | 2,04 | -0,03 | 0,45 |

| 20. Коэффициент отношения продаж к оборотному капиталу (п.1 : п.6) | 1,76 | 1,69 | 2,23 | -0,06 | 0,47 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 21. Коэффициент отношения продаж к недвижимому имуществу (п.1 : п.8) | 17,49 | 20,39 | 24,88 | 2,90 | 7,40 |

| 22. Длительность операционного цикла (п.13 + п.15) | 207,35 | 215,14 | 163,65 | 7,79 | -43,70 |

| 23. Длительность финансового цикла

(п.13 + п.15 – п.17) |

175,88 | 179,12 | 140,09 | 3,23 | -35,79 |

Как свидетельствуют данные таблицы 16, в сравнении с базисным 2005 годом деловая активность ООО ПКФ «Ваш дом» в 2006 году ухудшилась, что выразилось в увеличении длительности операционного и финансового циклов. Однако в 2007 году ситуация изменилась и сравнение полученных результатов с данными 2005 года выявляет положительную динамику.

Обращает на себя низкая оборачиваемость запасов и собственного капитала.

В целом анализ показателей деловой активности ООО ПКФ «Ваш дом» позволяет сделать вывод о том, что большинство активов предприятия в 2007 году стало использоваться более эффективно.

2.4. Диагностика вероятности банкротства

Одна из целей анализа финансового состояния — своевременное выявление признаков банкротства предприятия. Банкротство связано с неплатежеспособностью предприятия, т.е. с таким его состоянием, при котором оно не может погашать свои обязательства. При этом неплатежеспособность предшествует банкротству предприятия.

В соответствии с методическими рекомендациями Федеральной службы по финансовому оздоровлению РФ структура баланса предприятия признается неудовлетворительной, а предприятие неплатежеспособным, если выполняется одно из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами — менее 0,1.

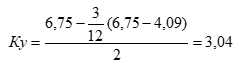

В обратном случае структура баланса предприятия признается удовлетворительной. У ООО ПКФ «Ваш дом» коэффициент текущей ликвидности в 2007 году составил 6,75, а коэффициент обеспеченности собственными средствами – 0,85, следовательно, структура баланса предприятия является удовлетворительной по обоим критериям.

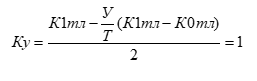

Далее рассчитывается коэффициент восстановления или утраты платежеспособности с целью проверки реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного времени. Коэффициент восстановления утраты (Ку) рассчитывается, если структура баланса признана неудовлетворительной и наоборот:

где:

- К1 тл – К0 тл) — коэффициенты текущей ликвидности соответственно на конец и начало отчетного периода;

- У — период утраты платежеспособности (3 месяца);

- Т — продолжительность отчетного периода.

Коэффициент утраты платежеспособности показывает наличие у предприятия реальной возможности утратить свою платежеспособность в течение определенного периода. Однако, в отличие от первых двух коэффициентов, коэффициент утраты платежеспособности — искусственный показатель, так как в числителе находится прогнозное значение коэффициента текущей ликвидности, рассчитанного на перспективу, а в знаменателе — его нормативное значение.

Если значение этого коэффициента менее 1, то существует вероятность того, что предприятие в ближайшее время не сможет выполнять свои обязательства перед кредиторами.

Поскольку структура баланса ООО ПКФ «Ваш дом» является удовлетворительной, рассчитаем коэффициент утраты платежеспособности: