На сегодняшнем высококонкурентном рынке маркетинг играет важную роль в деятельности любой компании, поскольку позволяет установить оптимальные отношения между организацией и окружающей средой, к которой она принадлежит.

Маркетинговая деятельность предприятия должна быть направлена на долгосрочное существование компании, ее стабильность, прочные и долгосрочные отношения с потребителями или другими участниками рынка, повышение конкурентоспособности предлагаемых услуг и товаров.

Конечная цель работы маркетинговых служб — подчинение всей хозяйственной и коммерческой деятельности предприятия законам существования и развития рынка. Деятельность любой компании направлена на достижение поставленных целей. Эти цели являются отправной точкой в разработке маркетинговых планов и программ, процесс реализации которых должен обеспечить точное продвижение к ожидаемым вехам. Оценка степени достижения целей и запланированных программ осуществляется с помощью системы маркетингового контроля.

При составлении маркетингового плана сложно предусмотреть все непредвиденные обстоятельства, которые могут возникнуть в ходе работы. Поэтому контроль за выполнением запланированного маркетингового плана должен стать обязательным аспектом работы компании.

Контроль маркетинговой деятельности — это оценка результатов выполнения маркетингового плана и принятие необходимых мер для его корректирования, поскольку, если упустить время, когда уточнения и изменения можно внести в план безболезненно для компании, последствия могут быть непредсказуемыми. Этапы процесса маркетингового контроля направлены на своевременное выявление всех проблем и отклонений от нормального продвижения к поставленным целям, а также соответствующую корректировку деятельности предприятия, чтобы существующие проблемы не переросли в кризис

Однако процедуры контроля, существующие во многих компаниях, явно ошибочны. Некоторым компаниям не хватает ясности в постановке целей и определении систем измерения эффективности. Многие не имеют четкого представления о прибыльности своих транзакций, не анализируют свои затраты на хранение и поддержание каналов сбыта. Все это говорит о необходимости изучения такой проблемы, как контроль маркетинговой деятельности в компании.

В настоящее время в мире происходят постоянные изменения стратегий и методов, поэтому проблемы данного исследования по-прежнему актуальны и представляют научный и практический интерес.

В современных условиях наличие контроля маркетинговой деятельности на предприятии является обязательным условием не только эффективной работы и развития, но и, зачастую, необходимым условием выживания компании.

Виды и процесс маркетингового контроля

... Типы маркетингового контроля. Автор24 — интернет-биржа студенческих работ Управление стратегическим маркетингом связано с оценкой стратегических решений компании на предмет их соответствия внешним условиям ее деятельности. В целом, это периодическая, полная и ...

Научная значимость данной работы заключается в оптимизации и упорядочении существующей научно-методической базы по исследуемым вопросам.

Теоретико-методологическую базу исследования составили работы следующих зарубежных и отечественных авторов: М. Афанасьева, Г. Багиева, П. Завьялова, Е. Голубкова, Г. Гольдштейна, Т. Грегора, А. Жарова, А.Ковалева, В. Кеворкова, Б. Кларка, Ф. Котлера, Е. Попова, В. Томилова и др. А также в работе были использованы специализированные веб-сайты.

При проведении исследования темя «Контроль маркетинговой деятельности на предприятии» были использованы следующие методы исследования:

- анализ существующей источниковой базы по рассматриваемой проблематике (метод научного анализа).

- обобщение и синтез точек зрения, представленных в источниковой базе (метод научного синтеза и обобщения).

- моделирование на основе полученных данных авторского видения в раскрытии поставленной проблематики (метод моделирования).

Цель исследования, Объект исследования, Предмет исследования

задачи исследования:

1. Расширить понятия «маркетинговая деятельность», «контроль маркетинговой деятельности».

2. Раскрыть процесс управления маркетингом. Определите взаимосвязь между планированием, маркетинговой организацией и системой контроля.

3. Выявить стадии, цели и задачи маркетингового контроля.

4. Охарактеризовать типы контроля маркетинговой деятельности.

Работа состоит из введения, основной части, заключения, библиографии и приложения.

1. Маркетинговая деятельность предприятия

1.1 Сущность маркетинговой деятельности предприятия

Маркетинг — это система организации и управления производственной и маркетинговой деятельностью предприятий, исследование рынка с целью формирования и удовлетворения спроса на продукцию и услуги и получения прибыли.

В качестве функции управления маркетинг имеет не меньшее значение, чем любая деятельность, связанная с финансами, производством, научными исследованиями, материально-техническим снабжением и т.д.

В качестве концепции управления маркетинг требует от компании рассматривать потребление как «демократический» процесс, в котором потребители имеют право «голосовать» за продукт, который они хотят, своими деньгами. Это определяет успех компании и позволяет ей оптимально удовлетворять потребности потребителя.

Маркетинг — явление сложное, многоплановое и динамичное. Этим объясняется невозможность в универсальном определении дать полное описание маркетинга, адекватное его сущности, принципам и функциям.

Из сущности маркетинга вытекают основные принципы. Однако в отечественной и зарубежной литературе под «принципами маркетинга» понимаются очень разные вещи. Рассмотрев позиции различных авторов, сравнив их, выделим следующие основополагающие принципы:

1. Тщательный учет потребностей, состояния и динамики спроса и рыночной конъюнктуры при принятии экономических решений;

2. Создание условий для максимального приспособления производства к требованиям рынка, к структуре спроса (причем исходя не из сиюминутной выгоды, а из долгосрочной перспективы);

Организационная структура и направления деятельности службы маркетинга ...

... деятельность подразделений по сбору и анализу коммерческо-экономической информации; Маркетолог-аналитик (выполняет функции руководителя группы анализа и маркетинговых исследований): контролирует и координирует сотрудников группы; выполняет непосредственные поручения директора отдела маркетинга ... по усовершенствованию деятельности. За время прохождения практики маркетинговая служба работала ...

3. Воздействие на рынок, на покупателя с помощью всех доступных средств, прежде всего рекламы [9].

Появление маркетинга как определенной системы хозяйствования, метода решения производственно-рыночных проблем — «это не что иное, как ответная реакция хозяйственной единицы, на такие процессы, как усложнение проблемы производства и реализации товаров вследствие стремительного расширения их ассортимента, быстрого обновления, небывалого ранее возрастания производственных возможностей, частых сдвигов в характере и структуре рыночного спроса, его конъюнктурных колебаний, все большего обострения конкуренции на рынке»[20, 52].

Под маркетингом понимается такой вид рыночной деятельности, при которой производителем используется системный подход и программно-целевой метод решения хозяйственных проблем, а рынок, его требования и характер реализации являются критериями эффективности деятельности [12, 45].

Главной идеей в любом определении является ориентация на потребителя. В то же время задача маркетинга — не только увеличить спрос, но и попытаться повлиять на него таким образом, чтобы он соответствовал предложению.

Маркетинговая деятельность фирмы направлена на то, чтобы достаточно обоснованно, опираясь на запросы рынка, устанавливать конкретные текущие и главным образом долговременные (стратегические) цели, пути их достижения и реальные источники ресурсов хозяйственной деятельности; определять ассортимент и качество продукции, ее приоритеты, оптимальную структуру производства и желаемую прибыль. Другими словами, производитель призван производить такую продукцию, которая будет продаваться и приносить прибыль. А для этого необходимо изучать социальные и индивидуальные потребности, запросы рынка как необходимое условие и предпосылку производства. Поэтому углубляется понимание того, что производство начинается не с обмена, а с потребления. Эта концепция нашла свое воплощение в маркетинге [25, С.72].

Маркетинговая деятельность представляет собой комплекс мероприятий, ориентированных на исследование таких вопросов, как:

- анализ внешней (по отношению к предприятию) среды, в которую входят рынки, источники снабжения и многое другое. Анализ определяет факторы, способствующие или препятствующие коммерческому успеху. В результате анализа формируется банк данных для принятия обоснованных маркетинговых решений;

- анализ потребителей, как актуальных (действующих, покупающих продукцию предприятия), так и потенциальных (которых еще требуется убедить стать актуальными).

Данный анализ заключается в исследовании демографических, экономических, географических и иных характеристик людей, имеющих право принимать решение о покупке, а также их потребностей в широком смысле этого понятия и процессов приобретения как нашего, так и конкурирующего товаров;

- изучение существующих и планирование будущих товаров, то есть разработка концепций создания новых товаров или модернизации старых, включая ассортимент их и параметрические ряды, упаковку и т.д. устаревшие, не дающие заданной прибыли товары, снимаются с производства и экспорта;

- планирование товародвижения и сбыта, включая создание, если это необходимо, соответствующих сбытовых сетей со складами и магазинами, а так агентских сетей;

- обеспечение формирование спроса и стимулирования сбыта (фосстис) путем комбинации рекламы, личной продажи, престижных некоммерческих мероприятий («паблик рилейшнз») и разного рода экономических стимулов, направленных на покупателей, агентов и непосредственных продавцов;

- обеспечение ценовой политики, заключающейся в планировании систем и уровней цен на экспортируемые товары, определении «технологии» использования цен, сроков кредита, скидок и т.д.;

- удовлетворение технических и социальных норм страны, импортирующей товары предприятия, что означает обязанность обеспечить должные уровни безопасности использования товара и защиты окружающей среды;

- соответствие морально-этическим правилам;

- должный уровень потребительских свойств товара;

— управление маркетинговой деятельностью (маркетингом) как системой, т.е. планирование, выполнение и контроль маркетинговой программы и индивидуальных обязанностей каждого участника работы предприятия, оценка рисков и прибылей, эффективности маркетинговых решений [5,6].

Маркетинг на рынке объектов капитального строительства

... по обслуживанию недвижимого имущества как в период, так и в период после строительства. Таким образом, строительная продукция в системе маркетинга может рассматриваться как товар ... потребителя. 2.Маркетинг на рынке объектов капитального маркетинг продукция Особую субмодель в рамках маркетинга средств производства представляет маркетинг объектов капитального (в дальнейшем -ОКС) Маркетинг СКУД по сути ...

Для осуществления вышеперечисленных мероприятий, необходимо учитывать большую роль тех, от кого, в сущности, и зависит эффективность проведения маркетинговой стратегии, а именно субъектов маркетинга, которые включают производителей и организации обслуживания, оптовые и розничные торговые организации, специалистов по маркетингу и различных потребителей. важно отметить, что, хотя ответственность за выполнение маркетинговых функций может быть делегирована и распределена различными способами, в большинстве случаев ими нельзя вообще пренебрегать, они обязательно должны выполняться кем-то.

Маркетинговый процесс начинается с изучения покупателя и выявления его потребностей и заканчивается покупкой товара покупателем и удовлетворением его выявленных потребностей.

Рынок, на котором работают субъекты маркетинга, можно разделить на «рынок продавца», на котором компания продает свою продукцию, и «рынок покупателя», на котором она покупает необходимые производственные компоненты. Поэтому маркетинг выгоден в первую очередь как продавцам, так и покупателям товаров.

Корпоративное общение и общение с действующими и потенциальными партнерами — важнейшая часть маркетинга.

Очевидно, что тип маркетинга определяет и способ управления им. Управление маркетингом, по определению Ф. Котлера — это анализ, планирование, претворение в жизнь и контроль за проведением мероприятий, рассчитанных на установление, укрепление и поддержание выгодных обменов с целевыми покупателями ради достижения определенных задач организации, таких, как получение прибыли, рост объема сбыта, увеличение доли рынка и т.п. [19].

Практическая реализация маркетинговых функций связана с процессом управления маркетингом, который включает:

- анализ рыночных возможностей предприятия;

- отбор целевых рынков;

- разработку комплекса мероприятий по выходу на рынок;

- более глубокое внедрение в традиционный рынок с существующим товаром (например, за счет увеличения объемов выпуска товаров);

- выход с новым товаром на традиционный рынок;

- выход с существующим товаром на новый рынок;

- выход с новым товаром на новый рынок.

Маркетинговые исследования непосредственно связаны с:

- производственным потенциалом предприятия;

- гибкостью и структурой производственных мощностей;

- финансовыми ресурсами.

В контексте централизованного механизма управления экономикой основная часть прогнозов и маркетинговых исследований осуществляется государственными органами.

Компании, особенно крупные, участвующие в этих исследованиях, конкретизируют полученные данные, считая их вспомогательными.

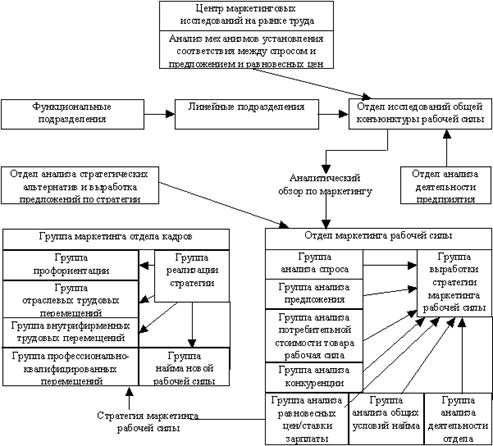

1.2 Взаимосвязь между планированием, организацией маркетинга и системой контроля

Процесс управления маркетингом — это двусторонний процесс, в основе которого лежат взаимоотношения между субъектом и объектом рынка труда. В процессе проверки проверяющий орган получает информацию о состоянии проверяемого объекта. Эта информация воспринимается руководящим органом, и на ее основе вырабатывается управленческое решение. На основе последнего выполняется управляющее воздействие на объект управления для перевода его в требуемое состояние.

Неотъемлемым свойством управления, без которого невозможно целенаправленное поведение системы, является непрерывная циркуляция информации между системой в целом, ее подсистемами и внешней средой. Подсистемы и регуляторы образуют замкнутую систему, по которой циркулируют три потока информации: информационно-анализирующий, информационно-командный, аналитико-командный . Работа этих потоков направлена на минимизацию затрат и потерь маркетинговой деятельности на рынке труда.

Информационно-аналитический канал связи — это канал сбора первичной информации о наличной и перспективной потребности в рабочей силе, о наличной и перспективной потребности в труде трудоспособных граждан общества, о состоянии эффективности и тенденциях развития управляющего объекта, накопление этой информации и переработка ее в форму, удобную для использования органами, принимающими решение.

Информационно-командный канал связи — это канал передачи исполнителю принятых решений, а также любого другого типа вторичной информации, полученной в результате обработки первичных данных в подсистеме анализа информации.

Аналитический и командный канал связи — это канал сбора информации, постановки целевых программ управления, поиска оптимального решения.

Взаимосвязь между планированием, организацией маркетинга и системой контроля [33].

2. Понятие маркетингового контроля на предприятии

2.1 Понятие, стадии, цели и задачи маркетингового контроля

Деятельность любой компании направлена на достижение поставленных целей. Эти цели являются отправной точкой в разработке маркетинговых планов и программ, процесс реализации которых должен обеспечить точное продвижение к ожидаемым вехам. Оценка степени достижения целей и запланированных программ осуществляется с помощью системы маркетингового контроля [32].

Контроль маркетинга

Области маркетингового контроля представлены на рисунке 3[30].

Области (объекты) маркетингового контроля и его виды

Структура контроля маркетинга

В зависимости от поставленных задач предприятие выделяет:

1. контроль реализации долгосрочной маркетинговой стратегии;

2. контроль тактических краткосрочных (годовых) планов маркетинга;

3. оперативный контроль выполнения планов маркетинга.

Если управление первого типа возможно для всего предприятия в целом, то управление второго и третьего типа — для структурных единиц и подразделений.

Процесс контроля обычно протекает в четыре стадии:

1. установление плановых величин и стандартов (цели и нормы);

2. выяснение реальных значений показателей;

3. сравнение;

4. анализ результатов сравнения.

Различают словесные, количественные, качественные, универсальные и специфические контрольные показатели.

Вербальные (описательные) показатели, Количественные показатели, Качественные показатели, Универсальные показатели, Специфические показатели, Основными задачами маркетингового контроля являются

1. четкое определение количества и вида показателей в зависимости от уровня их использования;

2. количественное выражение показателей;

3. получение максимально простых вербальных и количественных показателей, создание методики, определение степени их выполнения;

4. использование единой методологической базы для расчета плановых и фактических показателей;

5. использования комплекса показателей для оценки выполнения плана маркетинга и его эффективности.

При осуществлении функции контроля следует использовать некие нормативы, стандарты, в которых отражен ожидаемый уровень оцениваемых характеристик, — например, снижение числа жалоб потребителей за год на 20%, увеличение за тот же период числа новых клиентов на 10%, непревышение в затратах на маркетинг цифр бюджета маркетинга.

По результатам аудита вносятся изменения в маркетинговую деятельность. Например, если объем продаж ниже ожидаемого, необходимо определить, чем это вызвано, и что нужно сделать для исправления ситуации. Если объем продаж выше ожидаемого, следует определить, чем это вызвано. Возможно, необходимо поднять цену на продукт. Это неизбежно приведет к снижению объема продаж, но может принести больше прибыли.

Контроль маркетинга означает сравнение норм и реального положения.

Этапы процесса маркетингового контроля направлены на своевременное выявление всех проблем и отклонений от нормального продвижения к поставленным целям, а также соответствующую корректировку деятельности предприятия, чтобы существующие проблемы не переросли в кризис.

2.2 Типы контроля маркетинговой деятельности

Выделяют четыре типа маркетингового контроля маркетинговой деятельности по Филиппу Котлеру [20]:

Таблица 1 — Виды маркетингового контроля

| Виды контроля | Главная ответственность | Цели контроля | Содержание |

| 1. Контроль годовых планов | Руководство высшего и среднего уровней | Проверить, были ли достигнуты запланированные результаты | Анализ объема продаж. Анализ рыночной доли. Анализ отношения объема продаж к затратам. Финансовый анализ. Анализ мнений потребителей и других участников рыночной деятельности |

| 2. Контроль прибыльности | Контролер маркетинговой деятельности | Проверить, где компания получает и теряет деньги | Определение прибыльности в разрезе продуктов, территорий, потребителей, каналов сбыта и др. |

| 3. Контроль эффективности | Руководители линейных и штабных служб. Контролер маркетинговой деятельности | Оценить и повысить эффективность маркетинговой деятельности | Анализ эффективности работы сбытовиков, рекламы, стимулирования торговли, распределения |

| 4. Стратегический контроль | Высшее руководство, аудиторы маркетинга | Проверить, использует ли компания наилучшим образом свои возможности по отношению к рынкам, продуктам и каналам сбыта | Анализ эффективности маркетинговой деятельности, аудиторский контроль маркетинговой деятельности |

Система маркетингового контроля предполагает осуществление отдельных видов контроля, предназначенных для наблюдения и оценки эффективности деятельности предприятия, выявления всех недостатков и принятия соответствующих мер.

Чаще всего в современном маркетинге выделяют 3 вида контроля:

1. контроль за выполнением годовых планов и анализ возможностей сбыта;

2. контроль прибыльности и анализ маркетинговых затрат;

3. стратегический контроль и ревизию маркетинга.

В зависимости от системы внутреннего управления, размера предприятия и его финансового потенциала контроль может включать один, два или все три из этих типов. Конечно, максимальная эффективность обеспечивается одновременным использованием ровно трех видов управления.

Контроль годовых планов

Целью мониторинга выполнения годовых планов является проверка того, действительно ли компания достигла показателей валовой прибыли, рентабельности и других целевых параметров, предусмотренных на данный год. Контроль этого типа включает в себя четыре этапа.

Во-первых, руководство должно заложить в годовой план контрольные показатели в разбивке по месяцам и (или) кварталам. Во-вторых, необходимо организовать измерения показателей рыночной активности компании. Для этого используются инструменты финансовой, бухгалтерской и управленческой отчетности компании. В-третьих, необходимо выявить причины несоответствия плановых и фактических показателей эффективности. В-четвертых, руководство компании должно предпринять шаги по корректировке деятельности компании и преодолению разрыва между целями и достигнутыми результатами.

Особое внимание следует уделить приемам и методам контроля выполнения намеченных планов.

Анализ продаж, Анализ рыночной доли

— Предположение о том, что внешняя среда воздействует на все компании одинаково, часто оказывается неверным. Таким образом, кризис прошлого года вызвал общий спад экономики, но это по-разному повлияло на деятельность различных компаний. Некоторые компании быстро справились с последствиями кризиса и продолжают успешно работать на рынке, а другим пока не удается выйти на докризисный уровень.

- Даже предположение о том, что производительность одной компании следует сравнивать со средней производительностью других компаний, может быть неверным. Бизнес компании следует сравнивать только с бизнесом ближайших конкурентов.

— Иногда уменьшение доли рынка намеренно инициируется ради увеличения прибыли. Например, руководство может отказаться продавать убыточные продукты или сотрудничать с определенными группами потребителей и, таким образом, увеличить выручку компании.

- Доля рынка может измениться по многим другим причинам, и не все ее изменения имеют маркетинговую ценность.

Необходимо четко определить причины изменения доли рынка. Возможны следующие причины такого изменения: компания потеряла некоторых своих клиентов (меньшее проникновение на рынок); клиенты компании стали приобретать у нее меньше товаров (снижение приверженности клиентов); цены компании выше цен конкурентов (повышение разборчивости клиентов в цене) и др. [27].

Анализ соотношения между затратами на маркетинг и объемом продаж

Инструмент этого типа контроля — анализ взаимосвязи между затратами на маркетинг и продажами. Кроме того, желательно получить аналогичные данные от основных конкурентов. Основными внутренними источниками служат маркетинговые отчеты, а внешними – данные коммерческой разведки и аудита расходов на рекламу и маркетинг конкурентами [7].

Финансовый анализ

1. Путем увеличения прибыли за счет роста объема продаж и/или сокращения затрат.

2. Путем повышения оборачиваемости капитала, что достигается за счет увеличения объема продаж или уменьшения активов (материальных запасов, основных фондов, числа неоплаченных счетов и т.д.).

Таким образом, раскрывается роль маркетинговых факторов в обеспечении финансового благополучия организации.

Благоприятную картину, полученную на предыдущих трех этапах, можно значительно исправить, взглянув на отношение клиентов. Основными инструментами, используемыми на этом этапе контроля, являются исследование рынка, система жалоб и предложений клиентов, панели клиентов и опросы клиентов.

анализ мнений потребителей

Оценка по покупателям предполагает анализ на основании следующих показателей: количество новых покупателей; количество неудовлетворенных покупателей; количество потерянных покупателей; осведомленность целевого рынка; предпочтения целевого рынка и др.

По каждому из этих показателей должны быть установлены определенные нормы, и когда текущие величины выходят за пределы этих норм, руководство компании должно принимать ответные меры [14, 26].

Корректирующие действия, предпринимаемые в ходе маркетингового аудита, обычно носят тактический характер. Однако следует помнить, что многие стратегические решения на первый взгляд кажутся текущими или временными. Прежде чем предпринимать какие-либо корректирующие действия, вы должны попытаться спланировать результаты запланированных действий. Для этого используются методы статистического учета и экономического моделирования.

Контроль прибыльности и анализ затрат

Анализ соотношения «затраты на маркетинг — объем сбыта» позволяет не допускать значительного перерасхода средств при достижении маркетинговых целей.

Выявление затрат на маркетинг, распределенных по его элементам и функциям, — задача непростая и обычно выполняется в три этапа:

1) изучение бухгалтерской отчетности, сопоставление поступлений от продаж и валовой прибыли с текущими статьями расходов;

2) пересчет расходов по функциям маркетинга: расходы на маркетинговые исследования, маркетинговое планирование, управление и контроль, рекламу, персональные продажи, хранение, транспортировку и др. В составляемой таблице расчетов в числителе указывают текущие статьи расходов, а в знаменателе — их разбивку по статьям затрат на маркетинг. Ценность такого рода анализа — возможность связать текущие затраты с конкретными видами маркетинговой деятельности;

3) разбивка маркетинговых расходов по функциям применительно к отдельным товарам, методам и формам реализации, рынкам (сегментам), каналам сбыта и т.д. В числителе составляемой таблицы указывают функциональные статьи расходов на цели маркетинга, а в знаменателе — отдельные товары, рынки, конкретные группы покупателей и др.

Для оценки эффективности и анализа маркетинговых затрат фирмы иногда используют показатель нормы прибыли на вложенный капитал (часто имеется ввиду оборотный капитал):

| Норма прибыли на вложенный капитал | = | Чистая прибыль | X | Объем продаж |

| Объем продаж | Сумма капиталовложений |

Показатель «объем продаж» приведен в формуле для лучшего понимания источников получения прибыли.

Цель этих расчетов — определить, насколько эффективно фирма использует имеющиеся ресурсы. Исходя из приведенной формулы, можно предположить, что есть несколько способов для увеличения нормы прибыли:

1. Увеличение объема продаж.

2. Увеличение чистой прибыли (например, в результате отказа от неприбыльных видов деятельности, повышения цен или снижения затрат).

3. Уменьшение капиталовложений (благодаря сокращению товарных запасов).

Кроме того, финансовые показатели и подобные расчеты помогают оценить состояние дел в фирме и планировать дальнейшую деятельность.

Если компания работает в нескольких регионах страны, то необходимо иметь точное представление о доходах и расходах, связанных с деятельностью в каждом из них. Показатель валовой прибыли или объема продаж как индикатор прибыльности в этом случае очень ненадежен, так как затраты компании в регионах могут быть различны. А при детальном анализе иногда оказывается, что большие затраты сводят на нет высокие показатели объемов продаж и валовой прибыли. Желательно также составить отчет и проанализировать прибыль и убыток для каждого маркетингового объекта (различные группы клиентов, каналы движения товаров и т.д.) [31].

Полученные данные позволяют сделать вывод о целесообразности работы компании на определенной территории с той или иной группой клиентов, используя конкретные каналы сбыта. Но даже если результаты анализа прибыльности окажутся неутешительными, не стоит сразу отказываться от использования, например, какого-либо канала сбыта. Возможно, причины финансовой убыточности кроются именно в недостаточном внимании со стороны фирмы и отсутствии планомерной работы в этом направлении. Прежде чем предпринимать соответствующие шаги, следует ответить на ряд вопросов:

- Переключатся ли клиенты на другие каналы сбыта, если от некоторых из них придется отказаться?

- От чего зависит важность каналов сбыта с точки зрения клиентов?

- Оптимальна ли стратегия маркетинга, разработанная для каждого из каналов сбыта?

Исходя из полученных ответов, руководство отдела маркетинга может приступить к оценке вариантов дальнейших действий, например:

- если затраты на доставку достаточно велики, можно установить специальную (повышенную) цену для мелких заказов;

- провести курс обучения для менеджеров для стимулирования сбыта;

- избегать некоторых затрат (например, сократить число телефонных звонков, прекратить поиск новых клиентов и сосредоточиться на проверенных партнерах);

- отказаться не от канала как такового (например, дилеров или торговых представителей), а только от наиболее «узких мест» и т.п.

Такие сведения позволяют решить, следует ли расширять, сокращать или совсем сворачивать продажу тех или иных продуктов, проведение той или иной маркетинговой деятельности [31].

Таким образом, контроль результатов направлен на установление совпадения или несоответствия основных запланированных показателей реально достигнутым результатам по экономическим (сбыт, доля рынка) и неэкономическим (отношение потребителей) критериям. Контроль может быть направлен как на комплекс маркетинга в целом, так и на отдельные составляющие его элементы.

Обычно контроль эффективности маркетинга осуществляется в разрезе отдельных элементов комплекса маркетинга.

1. Оценка эффективности работы торгового персонала

Руководители отдела сбыта должны оценивать деятельность менеджеров, исходя, например, из таких усредненных показателей:

- число телефонных звонков (с предложением заключить сделку) на одного работника;

- время одного телефонного контакта;

- доход из расчета на один звонок;

- затраты из расчета на один звонок;

- затраты на прием посетителей;

- число новых покупателей за определенный период;

- число утерянных покупателей за тот же период;

- затраты на содержание торгового персонала (в процентах от объема продаж) и т.д.

Например, если обнаружится, что менеджеры слишком много времени тратят на оформление заказов, то целесообразно выполнение этой функции возложить на менее квалифицированных операторов; если число утерянных покупателей превысит число новых, необходимо переориентировать сотрудников на работу с проверенными клиентами.

2. Оценка эффективности рекламы

Многие считают, что оценить результат от затрат на рекламу практически невозможно. Однако общую картину можно составить, если проанализировать следующие показатели:

- затраты на привлечение тысячи целевых потребителей с помощью данного средства рекламы (показатель GRP);

- процент аудитории, заметившей, посмотревшей или прочитавшей большую часть рекламного обращения;

- мнение клиентов о содержании и эффективности рекламы;

- число заказов, сделанное под влиянием рекламного обращения [31].

3. Оценка эффективности стимулирования сбыта

Для оценки эффективности мероприятий по стимулированию сбыта нужно фиксировать затраты на каждое подобное мероприятие и оценивать его влияние на уровень продаж. Необходимо отслеживать следующие показатели:

- процент продаж, совершенных в рамках мероприятия по стимулированию сбыта;

- сумма затрат на стимулирование сбыта на каждый рубль (доллар) от продаж и т.п.

Прямой маркетинг

B. Контакты : показывает, сколько выявлено эффективных контактов со стороны тех клиентов, в отношении которых были предприняты действия прямого маркетинга.

Встречи и/или визиты, Переговоры, Предложения, Результаты

G. Выводы : рассматриваются те действия по приему и обслуживанию клиентов в банке, которые привели к приобретению продуктов.

- эффективность контактов = B/A (в %)

- эффективность вовлечения = C/B (в %)

- эффективность беседы = D/C (в %)

- эффективность переговоров = E/D (в %)

- эффективность общего действия = G/A (в %)

4. Оценка эффективности распределения

Компания всегда должна стремиться к снижению затрат на распределение своей продукции. Ведь одна из основных проблем заключается в том, что, если объем продаж компании резко возрастает, эффективность распределения товаров резко снижается. Например, фирма может оказаться не в состоянии соблюдать намеченные сроки поставок. Естественно, это негативно сказывается на ее репутации, и в конце концов объем продаж уменьшается. Чтобы этого избежать, руководству компании необходимо своевременно определить «узкие места» и вложить достаточно средств в мероприятия по повышению эффективности распределения (подумать об улучшении расположения складов, способов транспортировки и т.п.).

Стратегический контроль и ревизия маркетинга, Уровни управления и системы контроля., А. Функциональный уровень

В сфере НИОКР ( научно-исследовательские и опытно-конструкторские работы) компания, прежде всего, заинтересована в создании технологических отличительных преимуществ и разработке новых продуктов. Контроль в этой сфере довольно труден, так как трудно отслеживать, чем заняты люди. Обычно он осуществляется в форме самоконтроля или со стороны малых групп сотрудников по совместной работе.

В области маркетинга, как и в НИОКР, характерно применение плоских структур управления, где затруднено отслеживание деятельности сотрудников. Тем не менее, здесь используются контроль по выходу и бюрократический [11].

Типы контроля в зависимости от функций отражены в табл. 3.

Таблица 3 — Типы структур управления и контроля для основных функций деятельности фирмы

| Функция | Тип структуры | Главный тип контроля |

| Производство | Узкая, централизованная | Контроль по выходу (например, издержек) |

| Управление материалами | Плоская, централизованная | Контроль по выходу (например, инвентаризация, закупки) |

| НИОКР | Плоская, децентрализованная | Со стороны коллектива (например, нормы, результаты, культура) |

| Маркетинг | Плоская, децентрализованная | Контроль по выходу (например, продаж) |

| Учет / финансы | Узкая, децентрализованная | Бюрократический (например, бюджеты) |

| Персонал | Плоская, централизованная | Бюрократический (например, стандартизация) |

Выбор системы контроля зависит от используемой стратегии (табл.4) и стадии жизненного цикла отрасли (табл. 5).

Таблица 4 — Использование систем контроля при различных стратегиях

| Стратегия | Ценовое лидерство | Дифференциация | Фокусирование |

| Целесообразная система управления | Линейнофункциональная, продуктовая, дивизиональная | Продуктовая, дивизиональная, матричная | Линейно-функциональная |

|

Контроль по выходу |

Большое использование (например, контроль издержек) | Некоторые использования (например, контроль качества) | Некоторые использования (например, по издержкам и качеству) |

| Бюрократический контроль | Некоторые использования (например, бюджеты, стандартизация) | Большое использование (например, правила, бюджеты) | Некоторые использования (например, бюджеты) |

| Контроль со стороны коллектива | Малое использование (например, по качеству или циклам) | Большое использование (например, нормы и культура) | Большое использование (например, нормы и культура) |

Простые структуры управления с малой дифференциацией при ценовом лидерстве приводят к сравнительно простым формам контроля издержек деятельности фирмы.

При дифференциации задачей контрольной системы является также защита отличительных преимуществ. По этой причине большое значение приобретает бюрократический контроль и контроль со стороны коллектива.В компаниях, использующих стратегию фокусирования, контроль основывается на компромиссе контроля издержек и отличительных преимуществ. Обычно это сравнительно небольшие компании, и особое значение приобретает контроль со стороны коллектива.

Таблица 5 — Стадии жизненного цикла СЗХ и типы контроля

|

Тип контроля Стадия |

По выходу | Бюрократический | Со стороны коллектива |

| Зарождения | Мало используется | Мало используется | Большое использование |

| Рост | Мало используется | Мало используется | Мало используется |

| Замедление роста | От некоторого до большого использования (в зависимости от стратегии ) | ||

| Зрелость | От некоторого до большого использования (в зависимости от стратегии) | ||

| Спад | Большое использование | Большое использование | Некоторое использование |

На стадии зарождения с учетом малых размеров и простой структуры управления достаточно контроля персонала внутри малых рабочих групп.

На стадии роста с развитием структур управления компания нуждается в развитии низкоценовой компетенции или в поиске будущих преимуществ дифференциации и контроль должен быть достаточно подвижен (в основном со стороны коллектива).

На стадии замедления роста ценовой лидер должен использовать контроль по выходу и бюрократический контроль, а дифференциатор — уделять внимание и контролю со стороны коллектива.

В стадии зрелости продукты должны быть стандартизированы, расширяться их диапазон. Для ценового лидера основная цель контроля — снижение издержек. Дифференциатор должен стремиться к развитию отличительных преимуществ. Соответственно, особое значение приобретают бюрократический контроль и контроль со стороны коллектива.

В стадии упадка контроль должен отслеживать издержки ухода из СЗХ и полные стоимости изменения стратегии. Существенно, что такая система должна быть дешевой.

Система стратегического контроля включает в себя четыре основных элемента.

1. Установление тех показателей, по которым будет проводиться оценка реализации стратегии. Обычно эти показатели напрямую связаны с той стратегией, которую реализует организация. Считается, что существует несколько вполне определенных групп показателей, по которым фиксируется состояние организации. Такими группами показателей являются:

- показатели эффективности;

- показатели использования человеческих ресурсов;

- показатели, характеризующие состояние внешней среды;

- показатели, характеризующие внутриорганизационные процессы.

Выбор показателей для стратегического контроля является сам по себе задачей стратегического значения, так как от этого будет зависеть оценка успешности выполнения стратегии. При выборе показателей для стратегического контроля руководство должно расставить их приоритеты, для того чтобы суметь сделать однозначный вывод в том случае, если одни показатели говорят о том, что есть проблемы при реализации выбранной стратегии, а другие говорят, что все идет отлично.

Кроме того, при установлении показателей стратегического контроля руководство должно установить субординацию временных предпочтений. Субординация должна отражать общее стратегическое отношение организации к долгосрочному и краткосрочному взглядам на эффективность.

Также при установлении показателей стратегического контроля важно отразить в структуре этих показателей структуру интересов отдельных групп влияния.

2. Вторым элементом системы стратегического контроля является создание системы измерения и отслеживания состояния параметров контроля. Это очень трудная задача, так как во многих случаях измерить их не так уж просто. Например, серьезные трудности возникают при измерении интегрального, синергического эффекта. Часто бывает так, что результат отдельных видов деятельности можно измерить довольно легко, а сложение этих результатов уже не поддается измерению [29].

Существует четыре возможных подхода к построению систем измерения и отслеживания. Первая система — это система контроля на основе рыночных показателей функционирования фирмы. Здесь могут измеряться цены на продукты фирмы, цены на акции фирмы и доход на инвестированный капитал. Измерение ведется в рыночном сравнении состояния этих параметров. Второй подход — это измерение и отслеживание состояния выхода различных подразделений организации. В этом случае отдельным подразделениям (структурным единицам) организации устанавливаются цели, и после этого оценивается то, насколько они выполняют поставленные им задания. Третий подход — это так называемый бюрократический подход к контролю. В случае этого подхода досконально описывается то, как надо работать, какие выполнять действия и т.п. То есть устанавливаются подробные процедуры и правила поведения и действия. При таком подходе отслеживается и контролируется не то, что получено, а то, насколько верно выполняются установленные процедуры и правила. Основой бюрократического подхода является стандартизация. Четвертый подход к измерению и отслеживанию состояния параметров организации базируется на установлении нормоотношений системы ценностей в организации. В этом случае контроль превращается в самоконтроль, когда сами участники деятельности в процессе ее выполнения контролируют свою работу и свои результаты с позиций интересов организации.

3. Третий элемент системы контроля — сравнение реального состояния параметров контроля с их желаемым состоянием. При проведении данного сравнения менеджеры могут столкнуться с тремя ситуациями: реальное состояние выше (лучше) желаемого, реальное состояние соответствует желаемому и, наконец, реальное состояние хуже желаемого.

4. Заключительный элемент — оценка результата сравнения и принятие решения по корректировке.

Проведение корректировки проходит по следующей схеме. Прежде всего, проводится пересмотр параметров контроля. Для этого уясняется то, насколько выбранные параметры контроля и определенное для них желаемое состояние соответствуют установленным целям организации и выбранной стратегии. Если обнаруживается противоречие, то происходит корректировка параметров. Если же параметры контроля не противоречат целям и стратегиям, то начинается пересмотр целей. Для этого руководство сравнивает выбранные цели с текущим состоянием среды, в которой приходится функционировать организации. Может случиться так, что изменение условий делает невозможным достижение поставленных целей. В таком случае они должны быть скорректированы. Но если среда позволяет организации и далее идти к поставленным целям, то следует процесс корректировки перевести на уровень стратегии фирмы.

Пересмотр стратегии предполагает уяснение того, не привели ли изменения в среде к тому, что реализация выбранной стратегии в дальнейшем становится затруднительной либо же стратегия уже не сможет привести организацию к поставленным целям. Если это так, то следует провести пересмотр стратегий. Если нет, то причины неудовлетворительной работы организации надо искать в ее структуре или в системе информационного обеспечения, либо же в функциональных системах обеспечения деятельности организации. Может оказаться, что и в этих областях все нормально. Тогда причину неуспешной работы организации надо искать на уровне отдельных операций и процессов. В этом случае корректировка должна коснуться того, как сотрудники выполняют свою работу, и быть направлена на улучшение систем мотивирования, повышения квалификации работников, совершенствование организации труда и т.п. [29].

Проведение стратегического контроля имеет очень большое значение для организации, более того, неправильно организованная работа по контролю может создавать трудности в работе организации и даже наносить ей вред. К числу возможных негативных проявлений функционирования системы контроля относятся следующие:

- подмена целей организации параметрами контроля в результате того, что сотрудники начинают ориентировать свою деятельность на те показатели, по которым их контролируют;

- чрезмерное контролирование деятельности подразделений и сотрудников;

- перегрузка руководителей информацией, поступающей из системы контроля.

Руководство организации должно иметь четкую позицию в отношении роли и места системы контроля, с тем, чтобы она эффективно справлялась с решением только тех задач, которые соответствуют общим задачам стратегического управления.

1. Возрастание динамизма изменений в окружении фирмы, усиление конкуренции, увеличение угроз и возможностей для осуществления бизнеса, глобализация и интернационализация экономических процессов и ряд других факторов обусловили переход к стратегическому управлению. Стратегическое управление, осуществляемое высшим руководством организации, предполагает установление динамического взаимодействия организации с внешним окружением с целью поиска и использования возможностей, позволяющих организации выжить в долгосрочной перспективе в условиях жесткой конкурентной борьбы.

2. Средствами осуществления стратегического управления являются стратегии поведения фирмы. Стратегии формируются исходя из миссии и целей организации, на основе анализа окружения, потенциала фирмы, динамики жизни продукта и ряда других факторов. Определение и выбор стратегии представляет собой сложный многошаговый процесс, использующий в качестве одного из основных инструментов анализ портфеля продукции. Выполнение стратегии предполагает создание условий для ее реализации.

3. Для осуществления выбранной стратегии организация должна провести необходимые изменения. Двумя основными сферами стратегических изменений в организации являются проведение изменений организационной структуры фирмы и ее организационной культуры [29].

4. Контроль за осуществлением стратегии предполагает фиксацию того, приведет ли выбранная стратегия к достижению поставленных целей, и выработку рекомендаций о проведении корректировки стратегии в соответствии со сложившимися условиями.

Динамичность рынка, структурные изменения в экономике, новые общественные ориентиры, например, на повышение качества жизни, социально-этические нормы производства и потребления товаров, экологические аспекты — все эти и многие другие критически важные для предприятия факторы могут привести (и в реальной жизни уже приводят) к отказу от ранее намеченных целей, смене модели развития, существенной корректировке ранее принятых планов, стратегий и программ. Каждое предприятие должно периодически проводить оценку своего подхода к маркетинговой деятельности и его соответствия меняющимся условиям внешней среды. У Ф. Котлера этот вид контроля назван ревизией маркетинга: «Ревизия маркетинга — комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды фирмы (или ее организационной единицы), ее задач, стратегий и оперативно-коммерческой деятельности с целью выявления возникающих проблем и открывающихся возможностей для выработки рекомендаций по совершенствованию маркетинговой деятельности фирмы» [20].

Целью ревизии маркетинга, таким образом, должно быть обнаружение имеющихся проблем в организации маркетинговой деятельности и разработке соответствующих мероприятий по их преодолению.

В рамках ревизии маркетинга проводится детальный анализ информационной базы планирования, контроль целей и стратегий, мероприятий маркетинга, организационных процессов и структур.

Выделяют четыре характерные черты маркетингового аудита [31]:

- широта охвата маркетинговых показателей (следует рассматривать не только «болевые точки», но и все основные направления маркетинга компании, так как подобное обширное исследование, как правило, оказывается более действенным в плане обнаружения истинных источников проблем);

- системность (аудит подразумевает упорядоченное изучение макро- и микромаркетинговой среды, ее целей и стратегии, отдельных мероприятий);

- независимость (лучший аудит, как правило, тот, который проводят независимые специалисты-консультанты);

- периодичность (обычно к маркетинговому аудиту прибегают только после снижения уровня продаж или возникновения других проблем; однако компании попадают в кризисные ситуации отчасти потому, что вовремя не исследовали состояние своего маркетинга).

Маркетинговый аудит начинается со встречи руководителя компании с аудитором и выработки соглашения о целях исследования, охвате, глубине, источниках данных, форме отчетности и времени проведения. Составляется детальный план: кого опросить, какие вопросы задать, когда и где встретиться и т.д. Основное правило маркетингового аудита: нельзя полагаться на данные и мнения одних лишь менеджеров компании. Опросить следует и клиентов, и поставщиков.

Ревизию маркетинга предприятие может проводить как собственными силами ( внутренний аудит), так и привлекая для этой работы независимых экспертов ( внешний аудит).

У того и другого метода есть преимущества и недостатки.

При проведении ревизий собственными силами предприятие может решать все связанные с этой работой проблемы быстро и оперативно. Кроме того, внутренний аудит маркетинга обходится значительно дешевле, чем внешний. Для ревизоров — сотрудников предприятия может быть доступна вся без ограничения служебная информация, в том числе и конфиденциального характера. Внутренним ревизорам нет необходимости вникать в специфические вопросы организации производства и реализации продукции предприятия — они профессионально осведомлены по этим вопросам.

Недостаток внутреннего аудита в том, что далеко не во всех случаях возможна объективная и беспристрастная оценка положения дел на предприятии. Сотрудники адаптированы к внутренней среде и могут не обратить внимания на отдельные, даже существенные, недостатки в маркетинговой деятельности.

Привлечение к ревизии сторонних организаций или профессионалов-консультантов позволяет преодолеть такой недостаток внутреннего аудита и, кроме того, обеспечивает предприятию более глубокую проработку проблем, выход на объективные и беспристрастные результаты обследования маркетинговой деятельности и выработку эффективных рекомендаций по ее совершенствованию

Услуги внешних маркетинговых ревизоров могут обойтись предприятию значительно дороже внутреннего аудита, но дают значительно больше шансов на улучшение всей производственно-коммерческой деятельности, снижение риска от возникновения различных нежелательных ситуаций во внутренней и внешней среде предприятия.

Внешний аудит маркетинга, как правило, отличается комплексным подходом экспертов-аналитиков к выработке более совершенной и актуализированной стратегии маркетинга, к созданию условий для укрепления позиций предприятия на рынке.

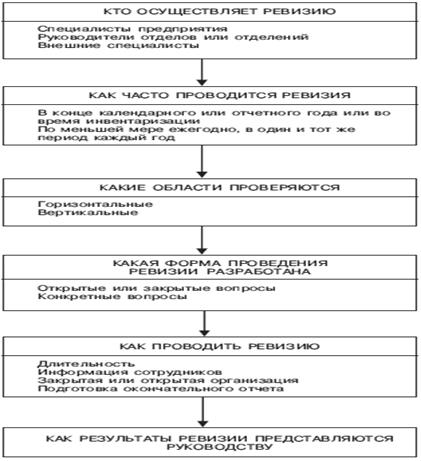

Принятие решения о проведении ревизии маркетинга собственными силами или с помощью сторонних экспертов в каждом конкретном случае зависит от величины предприятия, квалификации персонала, сложности контрольных задач и других факторов. Процесс маркетинговой ревизии показан на рис. 6. [30].

Рисунок 6 — Процесс маркетинговой ревизии

Проведение стратегического контроля и вытекающей из него ревизии (пересмотра) маркетинговой стратегии в отличие от двух других видов маркетингового контроля — мера неординарная, а нередко и чрезвычайная, к которой прибегают главным образом в тех случаях, если:

1) принятая ранее стратегия (стратегии) и определяемые ею задачи морально устарели и не соответствуют новым условиям внешней среды;

2) значительно, причем в сравнительно короткие сроки, усилились рыночные позиции основных конкурентов фирмы, возросла их агрессивность, повысилась эффективность форм и методов их работы;

3) фирма потерпела значительное поражение на рынке: резко сократились ее продажи, утеряны некоторые рынки, ассортимент содержит малоэффективные товары пониженного спроса, многие традиционные покупатели товаров фирмы все чаще отказываются от их приобретения. В таком случае требуются генеральная ревизия всей деятельности фирмы, пересмотр ее маркетинговой политики и практики, перестройка организационной структуры, перегруппировка сократившихся сил и средств, а также решение ряда других серьезных проблем. Однако такой ревизии обязательно предшествуют всесторонний анализ и выявление конкретных причин, вызвавших поражение фирмы на рынке;

4) существенно возрос технический, производственный, сбытовой потенциал фирмы, сформированы новые конкурентные преимущества. Все это потребует ревизии стратегии фирмы, реформирования ее организационно-управленческих структур, формулирования новых, более трудных задач и целей, отражающих возросшие потенциальные возможности фирмы [30].

Для проведения ревизии разрабатываются вопросник и бланк ревизии. Структура ревизии может быть различной. Например, следующий типовой план:

I. Ревизия маркетинговой среды:

- ревизия макросреды (демографических, экономических, природных, научно-технических, политических, правовых факторов и факторов культурного развития);

- ревизия микросреды (покупателей, конкурентов, сбытовых посредников, поставщиков, рекламных и маркетинговых организаций, контактных аудиторий).

II. Ревизия стратегии маркетинга (программы деятельности фирмы, задач и целей маркетинга, его стратегических направлений).

III. Ревизия организации службы маркетинга (формальной структуры, функциональной эффективности, эффективности взаимодействия).

IV. Ревизия систем маркетинга (системы маркетинговой информации, планирования маркетинга, маркетингового контроля, разработки новых товаров).

V. Ревизия результативности маркетинга (прибыльности и эффективности затрат).

VI. Ревизия функциональных составляющих маркетинга — комплекса маркетинга (товарной, ценовой, сбытовой политики, рекламы и стимулирования сбыта, кадровой политики).

Маркетолог Келер предлагает усовершенствованную систему маркетинговой ревизии — аудитинг, которая основной упор делает не столько на количественные, сколько на качественные показатели работы фирмы и включает контроль качества поступаемой информации, контроль качества стратегических направлений и целевых задач, а также контроль эффективности рычагов маркетингового воздействия на рынок.

Концепция, разработанная немецкими экономистами Нишлагом, Дихтелом и Херштеном, также определяет две области маркетингового контроля: маркетинговый контроль, ориентированный на результаты, и маркетинговый аудит, предполагающий постоянный контроль и анализ качественных сторон деятельности фирмы.

Эта система включает контроль:

- основных гипотез и прогнозов о закономерностях и структурах развития маркетинговой макро- и микросреды;

- целей и стратегических направлений деятельности фирмы, их адекватности требованиям рынка и возможностям самой фирмы;

- эффективности маркетинговой деятельности фирмы, комплекса маркетинга и маркетингового бюджета;

- организации (организационных структур фирмы и правил их построения), а также системы и эффективности методов получения маркетинговой информации.

2.3 Маркетинговый анализ и аудит

Стратегический анализ и аудит охватывает сбор важнейшей информации о деятельности компании. Эта информация включает сведения, используемые при разработке конкретных целей, и стратегии бизнеса. Аудит состоит из двух основных частей: внутреннего и внешнего аудита.

Внешний аудит, или аудит маркетинговой среды, исследует макросреду и среду задач компании. Внутренний аудит исследует все аспекты деятельности компании. Он включает все основные операции, которые осуществляются в процессе движения товаров и услуг через организации: материально-техническое снабжение, производство, отправка продукции, продажа, маркетинг и послепродажное обслуживание. Дополнительно к перечисленным процессам, аудит распространяется на так называемую поддерживающую деятельность компании, от которой зависит основная деятельность компании: заключение контрактов по закупкам, развитие технологий, управление персоналом и инфраструктура организации. Все это находится за рамками традиционной маркетинговой деятельности, но маркетинговая стратегия зависит от всех перечисленных составляющих.

Изучение финансовых отчетов является основным моментом для понимания текущего положения компании и особенностей ее развития. Отчет о результатах хозяйственной деятельности и баланс предприятия – два основных финансовых документа компании. Баланс показывает активы и пассивы компании, собственный капитал на определенную дату. Отчет о результатах хозяйственной деятельности (иногда его называют отчетом о прибылях и убытках, или отчетом о доходах компании) с точки зрения маркетинговой информации является более важным. Он показывает уровень продаж, затраты на производство и реализацию товаров за определенный период времени. Сопоставляя время от времени эти отчеты за разные периоды, фирма может заметить положительные и отрицательные тенденции и принять соответствующие меры.

SWOT-анализ – мощнейший методологический инструмент, позволяющий осуществить полный аудит маркетинговой и другой деятельности компании. Он позволяет выявить сильные и слабые стороны организации, возможности и угрозы (strength, weaknesses, opportunitiesandthreats) при проведении стратегического аудита. После проведения аудита накапливается большое количество информации разной степени важности и надежности. SWOT-анализ очищает данную информацию и выделяет наиболее важные результаты внутреннего и внешнего аудита. Небольшое количество опорных пунктов позволяет компании сосредоточить на них свое внимание.

SWOT-анализ структурно состоит из следующих 4 частей: возможности; угрозы; сильные стороны компании; слабые стороны компании.

При составлении раздела «возможности и угрозы» менеджер по маркетингу должен определить основные угрозы и возможности, которые ожидают компанию в будущем. Назначение этого раздела – попытаться заранее предугадать события, которые могут оказать влияние на деятельность компании. Менеджеру следует перечислить все угрозы и возможности, которые он только способен вообразить. При рассмотрении источников возможностей и угроз следует учесть все факторы макросреды компании: политико-правовая среда; демографическая среда; экономическая среда; социально-культурная среда; технологическая и природная среда.

Не все угрозы требуют одинакового внимания или беспокойства – менеджерам компании следует оценить вероятность каждой угрозы и потенциальную опасность, которую она представляет. Поэтому руководитель должен сосредоточить внимание на наиболее вероятных и опасных угрозах и заранее подготовить план их нейтрализации.

Возможности возникают, когда тенденции изменения среды способствуют использованию сильных сторон организации. Менеджерам фирмы следует оценить каждую возможность на предмет ее потенциальной привлекательности и вероятности достижения успеха. Компаниям редко представляются идеальные возможности, которые точно соответствуют их целям и ресурсам. Реализация возможностей сопряжена с риском. При оценке возможностей менеджеры должны решить, оправдывает ли ожидаемая выгода потенциальный риск. В зависимости от сильных сторон компании одна и та же тенденция развития может для компании быть как угрозой, так и возможностью.

Сильные и слабые стороны в SWOT-анализе вовсе не предполагают перечисление всех особенностей компании, а лишь тех, что относятся к ключевым факторам успеха. Слишком длинный список приводит к неясности и расплывчатости и уводит от того, что является действительно важным. Сильные и слабые стороны компании – определения относительные, а не абсолютные. Хорошо быть сильным в чем-либо, но если конкуренты в этом сильнее, это станет слабостью компании.

Сформулировав миссию компании стоящие передней задачи, руководство должно спланировать свой бизнес-портфель – набор видов деятельности и товаров, которыми будет заниматься компания. Хорошим считается тот бизнес-портфель, который оптимальным образом приспосабливает сильные и слабые стороны компании к возможностям среды. Компании следует, во-первых, проанализировать имеющийся у нее бизнес-портфель и решить, на какие направления деятельности направить больше или меньше инвестиций (или не направлять совсем), и, во-вторых, разработать стратегию роста для включения в портфель новых товаров или направлений деятельности.

Анализ бизнес-портфеля компании должен помочь менеджерам оценить поле деятельности компании. Компания должна стремиться вкладывать средства в более прибыльные области своей деятельности и сокращать убыточные. Первым шагом руководящего звена при анализе бизнес-портфеля является выявление ключевых направлений деятельности, определяющих миссию компании. Их можно назвать стратегическими элементами бизнеса.

Стратегический элемент бизнеса (СЭБ) – это направление деятельности компании, имеющее собственные миссии и задачи, деятельность которого можно планировать независимо от других направлений. СЭБ может быть подразделением компании, товарной группой или даже отдельным товаром или торговой маркой.

На следующем этапе анализа бизнес-портфеля руководство должно оценить привлекательность различных СЭБ и решить, какой поддержки заслуживает каждое из них. В некоторых компаниях это происходит неформально в процессе работы. Руководство изучает совокупность направлений деятельности и товаров компании и, руководствуясь здравым смыслом, решает, сколько каждый СЭБ должен приносить и получать. Другие компании используют формальные методы для планирования портфеля.

Формальные методы можно назвать более точными и основательными. Среди наиболее известных и удачных методов анализа бизнес-портфеля с помощью формальных методов можно назвать следующие:

- методкомпании Boston Consulting Group (BCG);

- методкомпании General Electric (GE).

Метод BCG основан на принципе анализа матрицы рост/доля рынка. Этот метод планирования портфеля, который оценивает СЭБ компании с точки зрения темпов роста их рынка и относительной доли этих элементов на рынке.

Компания GeneralElectric предложила комплексный метод планирования бизнес-портфеля под названием матрица стратегического планирования бизнеса. В методе GE в качестве факторов привлекательности отрасли, помимо темпов роста рынка, учитываются и другие моменты. Разработан специальный комплекс привлекательности отрасли, определяемый на основе размера рынка, темпов роста рынка, коэффициента прибыльности в отрасли, степени конкуренции, сезонности и цикличности спроса, структуры издержек в отрасли. Все эти факторы, оцененные количественно, и составляют индекс привлекательности отрасли.

Для оценки устойчивости бизнеса в методе GE также используется специальный индекс. Индекс устойчивости бизнеса отражает такие факторы, как относительная доля компании на рынке, конкурентоспособность цены, качество товара, знание покупателей и рынка, эффективность сбыта и преимущества месторасположения. Эти факторы количественно оцениваются и объединяются в индекс устойчивости бизнеса, который позволяет оценить устойчивость как высокую, среднюю или низкую.

Методы BCG, GE и другие матричные методы кардинально меняют процесс стратегического планирования. Однако у этих методов есть существенные ограничения. На их применение уходит много сил, времени и средств. Для руководства может оказаться сложно определить границы СЭБ и оценить количественно их долю на рынке и темпы роста. Кроме того, эти методы концентрируют внимание на классификации текущих направлений активности, но мало помогают в планировании будущей деятельности. Формальные методы планирования и анализа могут также привести к тому, что компания будет стремиться развиваться в основном за счет увеличения своей доли рынка или за счет освоения более привлекательных новых рынков. Поступая таким образом, многие компании вовлекаются в несвойственные для себя новые быстро развивающиеся направления бизнеса, которыми они не умеют управлять. Ряд компаний отказывается от формальных методов в пользу других, более гибких, однако большинство фирм остаются убежденными сторонниками стратегического планирования.

Управлять маркетинговыми функциями достаточно сложно, даже если маркетологу приходится иметь дело только с контролируемыми переменными маркетингового комплекса. Реальность же намного сложнее. Компания осуществляет свою деятельность в сложной маркетинговой среде, состоящей и из неконтролируемых факторов, с которыми компании приходится мириться. Среда, с одной стороны, предоставляет возможности, а с другой – таит угрозы. Компания должна тщательно и непрерывно анализировать данную среду, чтобы вовремя избежать угроз и реализовать возможности. В приложении А приведены все вопросы маркетингового аудита, которые должны быть в зоне постоянного внимание маркетингового отдела компании.

Маркетинговый аудит – это не разовое мероприятие, а постоянный и непрерывный процесс, который поставляет информацию о состоянии всех элементов системы маркетинга на предприятии и о рынках.

Заключение

Изучив и проанализировав литературу по проблеме исследования, мы пришли к следующим выводам:

1. Маркетинг — это система организации и управления производственной и маркетинговой деятельностью предприятий, исследование рынка с целью формирования и удовлетворения спроса на продукцию и услуги и получения прибыли.

2. Маркетинговая деятельность фирмы направлена на то, чтобы достаточно обоснованно, опираясь на запросы рынка, устанавливать конкретные текущие и главным образом долговременные (стратегические) цели, пути их достижения и реальные источники ресурсов хозяйственной деятельности; определять ассортимент и качество продукции, ее приоритеты, оптимальную структуру производства и желаемую прибыль.

3. Контроль маркетинговой деятельности — это оценка результатов выполнения маркетингового плана и принятие необходимых мер для его корректирования, поскольку, если упустить время, когда уточнения и изменения можно внести в план безболезненно для компании, последствия могут быть непредсказуемыми. Основными задачами маркетингового контроля являются: четкое определение количества и вида показателей в зависимости от уровня их использования; количественное выражение показателей; получение максимально простых вербальных и количественных показателей, создание методики, определение степени их выполнения; использование единой методологической базы для расчета плановых и фактических показателей; использования комплекса показателей для оценки выполнения плана маркетинга и его эффективности.

Стратегический контроль и ревизия маркетинга

Изучение и решение проблем, связанных с контролем маркетинговой деятельности — одна из наиболее важных задач в маркетинговой деятельности предприятия. Так как, выявление сильных и слабых сторон маркетинговой деятельности, анализ уровня выполнения планов маркетинга необходимы для правильного выбора целей и стратегий маркетинговой деятельности на следующий плановый период. При составлении маркетингового плана сложно предусмотреть все непредвиденные обстоятельства, которые могут возникнуть в ходе работы. Поэтому контроль за выполнением намеченного плана маркетинговой деятельности должен стать обязательным аспектом работы предприятия.

Список использованных источников

[Электронный ресурс]//URL: https://marketing.econlib.ru/kursovaya/kontrol-marketinga/

1. Акулич И.А., Демченко Е.В. Основы маркетинга. — Минск: Высшая школа, 1998.

2. Ассэль Генри. Маркетинг: принципы и стратегии: Учебник для вузов. — М.: ИНФРА-М, 2004 — 804с.

3. Афанасьев М.П. Маркетинг: стратегия и практика фирмы. — М.: Финстатинформ, 1995.

4. Багиев Г.Л. Основы организации маркетинговой деятельности на предприятии. – Л.: Обл. правл. ВНТОЭ, 2004.

5. Бронникова Т.С., Чернявский А.Г. Маркетинг: учебное пособие/ Таганрог: ТРТУ, 1999.

6. Герчикова И.Н. Маркетинг: организация, технология. — М.: Инфра-М, 1995.

7. Голубков Е.П. Организация и контроль маркетинга. — Маркетинг в России и за рубежом № 6 / 2002

8. Голубков Е.П. Маркетинг: стратегии, планы, структуры. — М., 1995.

9. Голубков Е.П. Основы маркетинга: Учебник. – М.: Издательство «Финпресс», 2004 — 656с.

10. Гольдштейн Г.Я. Основы менеджмента. Таганрог: ТРТУ, 1995.

11. Гольдштейн Г.Я. Стратегический менеджмент: Конспект лекций Таганрог: Изд-во ТРТУ, 1995. — 93 с.

12. Гольдштейн Г.Я., Катаев А.В. Маркетинг: учебное пособие для магистрантов Таганрог: ТРТУ, 1999.

13. Грузинов В.П. Схема маркетинговой деятельности. — М.: «Инфра – М», 2004 — 305с.

14. Дихтль Е., Хёршген Х. Практический маркетинг / Пер. с нем. — М.: Высшая школа, 1995.

15. Дурович А.П. Маркетинг в предпринимательской деятельности. — Минск: Финансы, учет, аудит, 1997.

16. Жаров А.И., Изосимова Н.Н. Стратегия и тактика маркетинга. — М.: Бизнес-школа, Интел-синтез, 1995.

17. Завьялов П.С., Демидов В.Е. Формула успеха: маркетинг. — М.: Международные

18. Ковалев А.И., Войленко В.В. Маркетинговый анализ. — М.: Центр экономики и маркетинга, 1997.

19. Котлер Ф. Маркетинг менеджмент — СПб: Питер Ком, 1998.-896.: ил.

20. Котлер Ф. Маркетинг от А до Я. — М., Финансы и статистика, 2006.

21. Котлер Ф., Армстронг Г., Сондерс Д., Вонг В. Основы маркетинга: Пер. с англ. — 2-е европ. изд. — К.; М.; СПб.: Вильямс, 1998 – 105с.

22. Кретов И.И. Маркетинг на предприятии. — М.: Финстат-информ, 1994.

23. Крылова Г.Д., Соколова М.И. Практикум по маркетингу. — М.: Банки и биржи, ЮНИТИ, 1995.

24. Куденко Н.В. Стратегический маркетинг. – К.: Вид-во КНЕУ, 2000.

25. Люкшин А.Н. Стратегический менеджмент. — М.: ЮНИТИ, 2005

26. Маркетинг: Учебник для вузов. / Н.Д. Эриашвили, К. Ховард, Ю.А. Цыпкин и др.; Под ред. Н.Д. Эриашвили. — М.: ЮНИТИ-ДАНА, 2003 — 631 с.

27. Моисеева Н.К., Конышева М.В. Управление маркетингом: теория, практика, информационные технологии: Учебн. пособие. / Под ред. Н.К. Моисеевой. — М.: Финансы и статистика, 2002 — 304 с.

28. Попов И.В., Косова Л.Н. Маркетинг: теория и практика. — М.: МГУП, 1998.

29. Виханский О.С.. Стратегическое управление. Электронный ресурс: http://polbu.ru/vihansky_smanagement/

30. Завьялов П. С. Маркетинг в схемах, рисунках, таблицах». ИД «ИНФРА-М», 2007. Электронный ресурс: http://www.marketing.spb.ru

31. Кидонь В. Контроль маркетинговой деятельности. Электронный ресурс: www.bma.ru

32. Организация и контроль маркетинговой деятельности. Электронный ресурс: http://www.hi-edu.ru/e-books/

33. Томилов В.В., Л.Н. Семеркова. Маркетинг рабочей силы. Электронный ресурс: http://www.marketing.spb.ru