персонал. В целом на производстве основная задача контроля функционального уровня — снижение затрат.

В сфере НИОКР ( научно-исследовательские и опытно-конструкторские работы) компания, прежде всего, заинтересована в создании технологических отличительных преимуществ и разработке новых продуктов. Мониторинг в этой сфере довольно сложен, так как сложно отследить, чем занимаются люди. Обычно это делается в форме самоконтроля или небольшими группами сотрудников.

Маркетинг, как и исследования и разработки, характеризуется плоской структурой управления, в которой сложно отслеживать эффективность работы сотрудников. Тем не менее, здесь используются контроль по выходу и бюрократический [11].

Типы контроля в зависимости от функций отражены в табл. 3.

Таблица 3 — Типы структур управления и контроля для основных функций деятельности фирмы

| Функция | Тип | Главный тип контроля |

| Производство | Узкая, централизованная | Контроль по выходу (например, издержек) |

| Управление материалами | Плоская, централизованная | Контроль по выходу (например, инвентаризация, закупки) |

| НИОКР | Плоская, децентрализованная | Со стороны коллектива (например, нормы, результаты, культура) |

| Маркетинг | Плоская, децентрализованная | Контроль по выходу (например, продаж) |

| Учет / финансы | Узкая, децентрализованная | Бюрократический (например, бюджеты) |

| Персонал | Плоская, централизованная | Бюрократический (например, стандартизация) |

Выбор системы контроля зависит от используемой (табл.4) и стадии жизненного цикла отрасли (табл. 5).

Таблица 4 — Использование систем контроля при различных

| Ценовое лидерство | Дифференциация | Фокусирование | |

| Целесообразная система управления | Линейнофункциональная, продуктовая, дивизиональная | Продуктовая, дивизиональная, матричная | Линейно-функциональная |

| Контроль по выходу | Большое использование (например, контроль издержек) | Некоторые использования (например, контроль качества) | Некоторые использования (например, по издержкам и качеству) |

| Бюрократический контроль | Некоторые использования (например, бюджеты, стандартизация) | Большое использование (например, правила, бюджеты) | Некоторые использования (например, бюджеты) |

| Контроль со стороны коллектива | Малое использование (например, по качеству или циклам) | Большое использование (например, нормы и культура) | Большое использование (например, нормы и культура) |

Простой контроль с небольшой дифференциацией ценового лидерства приводит к относительно простым формам контроля над издержками фирмы.

При дифференциации задача системы управления также состоит в том, чтобы защитить отличительные преимущества. По этой причине бюрократический и коллективный контроль имеет большое значение.В компаниях, которые используют фокус, контроль основан на компромиссе между контролем затрат и дифференциацией. Обычно это относительно небольшие компании, и командный контроль имеет особое значение.

Таблица 5 — Стадии жизненного цикла СЗХ и типы контроля

|

Тип контроля Стадия |

По выходу | Бюрократический | Со стороны коллектива |

| Зарождения | Мало используется | Мало используется | Большое использование |

| Рост | Мало используется | Мало используется | Мало используется |

| Замедление роста | От некоторого до большого использования (в зависимости ) | ||

| Зрелость | От некоторого до большого использования (в зависимости | ||

| Спад | Большое использование | Большое использование | Некоторое использование |

На начальном этапе, учитывая небольшой размер и простую структуру управления, достаточно контролировать персонал в небольших рабочих группах.

На стадии роста с развитием компания нуждается в развитии низкоценовой компетенции или в поиске будущих преимуществ дифференциации и контроль должен быть достаточно подвижен (в основном со стороны коллектива).

В фазе замедления роста ценовой лидер должен использовать контроль выхода и бюрократический контроль, а дифференциатор должен обращать внимание и контролировать со стороны команды.

На стадии зрелости продукты должны быть стандартизированы, а их ассортимент расширен. Для ценового лидера основная цель контроля — снижение издержек. Различитель должен стремиться к развитию отличительных преимуществ. Следовательно, бюрократический контроль и коллективный контроль имеют особое значение.

В фазе упадка орган управления должен отслеживать затраты на выход из SZH и общие затраты на изменения. Важно, чтобы такая система была экономичной.

Система контроля включает в себя четыре основных элемента.

1. Установите метрики, по которым будет измеряться реализация. Как правило, эти метрики напрямую связаны со стратегией, которой придерживается организация. Считается, что существует несколько четко определенных групп показателей, по которым фиксируется состояние организации. Такими группами показателей являются:

- показатели эффективности;

- показатели использования человеческих ресурсов;

- показатели, характеризующие состояние внешней среды;

- показатели, характеризующие внутриорганизационные процессы.

Выбор показателей контроля является сам по себе задачей стратегического значения, так как от этого будет зависеть оценка успешности выполнения выборе показателей контроля руководство должно расставить их приоритеты, для того чтобы суметь сделать однозначный вывод в том случае, если одни показатели говорят о том, что есть проблемы при реализации выбранной другие говорят, что все идет отлично.

Кроме того, при установлении контрольных показателей руководство должно установить подчиненность временных предпочтений. Цепочка подчинения должна отражать общее стратегическое отношение организации к долгосрочному и краткосрочному видению результатов деятельности.

Кроме того, при установлении контрольных индикаторов важно отразить в индикаторах интересы отдельных групп влияния.

2. Второй элемент системы стратегического контроля — это создание системы измерения и мониторинга состояния параметров контроля. Это очень сложная задача, так как во многих случаях их не так просто измерить. Например, серьезные трудности возникают при измерении интегрального синергетического эффекта. Часто бывает так, что результат отдельных видов деятельности можно измерить довольно легко, а сложение этих результатов уже не поддается измерению [29].

Существует четыре возможных подхода к созданию систем измерения и отслеживания. Первая система — это система управления, основанная на рыночных тенденциях компании. Он может измерять цены на продукцию фирмы, цены на акции фирмы и рентабельность инвестированного капитала. Измерение ведется в рыночном сравнении состояния этих параметров. Второй подход заключается в измерении и мониторинге статуса выхода различных частей организации. В этом случае отдельным подразделениям единицам) организации устанавливаются цели, и после этого оценивается то, насколько они выполняют поставленные им задания. Третий подход — это так называемый бюрократический подход к контролю. В случае этого подхода досконально описывается то, как надо работать, какие выполнять действия и т.п. То есть устанавливаются подробные процедуры и правила поведения и действий. При таком подходе отслеживается и контролируется не то, что получено, а то, насколько четко соблюдаются установленные процедуры и правила. Основой бюрократического подхода является стандартизация. Четвертый подход к измерению и мониторингу состояния параметров организации основан на определении норм системы ценностей в организации. В этом случае контроль превращается в самоконтроль, когда участники деятельности в процессе ее осуществления контролируют свою работу и результаты с точки зрения интересов организации.

3. Третий элемент системы управления — это сравнение реального состояния параметров управления с их желаемым состоянием. При проведении данного сравнения менеджеры могут столкнуться с тремя ситуациями: реальное состояние выше (лучше) желаемого, реальное состояние соответствует желаемому и, наконец, реальное состояние хуже желаемого.

4. Последний элемент — оценить результат сравнения и принять решение о корректировке. Если фактическое состояние соответствует тому, что вы хотите, вы обычно решаете, что ничего менять не нужно. В том случае, если фактическое состояние параметра управления лучше желаемого, можно увеличить желаемое значение параметра управления, но только при условии, что это не противоречит целям организации. Когда реальное состояние контрольного параметра меньше его желаемого состояния, необходимо выявить причину этого отклонения и, при необходимости, внести изменения в поведение организации. Эта корректировка может касаться как средств достижения целей, так и самих целей [29].

Проведение корректировки проходит по схеме. Прежде всего, проводится пересмотр параметров контроля. Для этого становится понятно, насколько выбранные параметры управления и определенное для них желаемое состояние соответствуют установленным целям организации и обнаруживается противоречие для выбранной, затем параметры корректируются. Если показатели не противоречат целям и стратегиям, начните пересматривать цели. Для этого руководство сравнивает выбранные цели с текущим состоянием среды, в которой организация должна работать. Может случиться так, что изменение условий сделает невозможным достижение поставленных целей. В таком случае они должны быть скорректированы. Но если среда позволяет организации продолжать движение к ее целям, то процесс корректировки следует перенести на уровень стратегии фирмы.

Обзор включает понимание того, привели ли изменения в окружающей среде к усложнению реализации выбранного будущего, или же стратегия больше не сможет привести организацию к намеченным целям. Если это так, то анализ не следует проводить, тогда причины неудовлетворительной работы организации следует искать в ее структуре, вспомогательной информационной системе или функциональных системах, поддерживающих деятельность организации. Может оказаться, что и в этих областях все нормально. Так что причину неудачной работы организации нужно искать на уровне отдельных операций и процессов. В этом случае корректировка должна коснуться того, как сотрудники выполняют свою работу, и быть направлена на улучшение систем мотивирования, повышения квалификации работников, совершенствование организации труда и т.п. [29].

Контроль очень важен для организации, к тому же неправильно организованная контрольная работа может создать трудности в работе организации и даже навредить ей. К числу возможных негативных проявлений функционирования системы контроля относятся

- подмена целей организации параметрами контроля в результате того, что сотрудники начинают ориентировать свою деятельность на те показатели, по которым их контролируют;

- чрезмерное контролирование деятельности подразделений и сотрудников;

- перегрузка руководителей информацией, поступающей из системы контроля.

Руководство организации должно иметь четкую позицию относительно роли и места системы контроля, чтобы она могла эффективно справляться с решением только тех задач, которые соответствуют общим целям менеджмента.

1. Растущий динамизм изменений в деловой среде, усиление конкуренции, увеличение угроз и возможностей для ведения бизнеса, глобализация и интернационализация экономических процессов и ряд других факторов привели к переходу к управлению. управление, осуществляемое высшим руководством организации, предполагает установление динамического взаимодействия организации с внешним окружением с целью поиска и использования возможностей, позволяющих организации выжить в долгосрочной перспективе в условиях жесткой конкурентной борьбы.

2. Средства контроля — это стратегии поведения фирмы. Стратегии формируются в соответствии с миссией и целями организации, на основе анализа окружающей среды, потенциала компании, динамики жизненного цикла продукта и ряда других факторов. Определение и выбор стратегии — это сложный, многоэтапный процесс, в котором анализ продуктового портфеля является одним из основных. Выполнение предполагает создание условий для ее реализации.

3. Для реализации в выбранной организации необходимо внести необходимые изменения. Двумя основными сферами стратегических изменений в организации являются проведение изменений организационной и ее организационной культуры [29].

4. Мониторинг реализации включает определение того, приведет ли выбранный вариант к достижению поставленных целей, и формулирование рекомендаций по адаптации в соответствии с преобладающими условиями.

Динамичность рынка, структурные изменения в экономике, новые общественные ориентиры, например, на повышение качества жизни, социально-этические нормы производства и потребления товаров, экологические аспекты — все эти и многие другие критически важные для предприятия факторы могут привести (и в реальной жизни уже приводят) к отказу от ранее намеченных целей, смене модели развития, существенной корректировке ранее принятых планов, стратегий и программ. Каждый бизнес должен периодически оценивать свой подход к маркетинговой деятельности и соответствие изменяющимся условиям окружающей среды. У Ф. Котлера этот вид контроля назван ревизией маркетинга: «Ревизия маркетинга — комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды фирмы (или ее организационной единицы), ее задач, стратегий и оперативно-коммерческой деятельности с целью выявления возникающих проблем и открывающихся возможностей для выработки рекомендаций по совершенствованию маркетинговой деятельности фирмы» [20].

Следовательно, целью маркетингового аудита должно быть выявление существующих проблем в организации маркетинговой деятельности и разработка соответствующих мер по их преодолению.

В рамках ревизии маркетинга проводится детальный анализ информационной базы планирования, контроль целей мероприятий маркетинга, организационных процессов и

Выделяют четыре характерные черты маркетингового аудита [31]:

- широта охвата маркетинговых показателей (следует рассматривать не только «болевые точки», но и все основные направления маркетинга компании, так как подобное обширное исследование, как правило, оказывается более действенным в плане обнаружения истинных источников проблем);

- системность (аудит подразумевает упорядоченное изучение макро- и микромаркетинговой среды, ее целей отдельных мероприятий);

- независимость (лучший аудит, как правило, тот, который проводят независимые специалисты-консультанты);

- периодичность (обычно к маркетинговому аудиту прибегают только после снижения уровня продаж или возникновения других проблем; однако компании попадают в кризисные ситуации отчасти потому, что вовремя не исследовали состояние своего маркетинга).

Маркетинговый аудит начинается с того, что руководитель компании и аудитор согласовывают цели исследования, охват, понимание, источники данных, форму отчетности и сроки. Составляется детальный план: кого опросить, какие вопросы задать, когда и где встретиться и т.д. Основное правило маркетингового аудита: нельзя полагаться только на данные и мнение бизнес-менеджеров. Опросить следует и клиентов, и поставщиков.

Ревизию маркетинга предприятие может проводить как собственными силами (внутренний аудит), так и привлекая для этой работы независимых экспертов (внешний аудит).

У того и другого метода есть преимущества и недостатки.

Проведя аудит самостоятельно, компания сможет быстро и качественно решить все проблемы, связанные с этой работой. Кроме того, внутренний маркетинговый аудит значительно дешевле внешнего. Для аудиторов, сотрудников компании возможен неограниченный доступ ко всей официальной информации, в том числе конфиденциальной. Внутренним аудиторам не нужно вникать в конкретные вопросы организации производства и реализации продукции компании: они профессионально осведомлены об этих вопросах.

Недостатком внутреннего аудита является то, что объективная и беспристрастная оценка состояния дел внутри компании возможна не во всех случаях. Сотрудники адаптированы к внутренней среде и могут не обращать внимания на отдельные недостатки, даже существенные, в маркетинговой деятельности.

Привлечение к ревизии сторонних организаций или профессионалов-консультантов позволяет преодолеть такой недостаток внутреннего аудита и, кроме того, обеспечивает предприятию более глубокую проработку проблем, выход на объективные и беспристрастные результаты обследования маркетинговой деятельности и выработку эффективных рекомендаций по ее совершенствованию

Услуги внешних маркетинговых ревизоров могут обойтись предприятию значительно дороже внутреннего аудита, но дают значительно больше шансов на улучшение всей производственно-коммерческой деятельности, снижение риска от возникновения различных нежелательных ситуаций во внутренней и внешней среде предприятия.

Внешний маркетинговый аудит, как правило, отличается комплексным подходом опытных аналитиков к разработке более совершенного и актуального маркетинга, к созданию условий для усиления позиций компании на рынке.

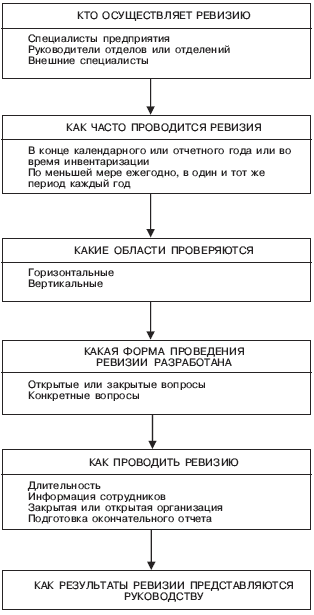

Решение о проведении маркетингового аудита самостоятельно или с привлечением сторонних экспертов в каждом конкретном случае зависит от размера бизнеса, квалификации персонала, сложности контрольных мероприятий и других факторов. Процесс маркетинговой ревизии показан на рис. 6. [30].

Рисунок 6 — Процесс маркетинговой ревизии

Проведение контроля и вытекающей из него ревизии (пересмотра) маркетинговой отличие от двух других видов маркетингового контроля — мера неординарная, а нередко и чрезвычайная, к которой прибегают главным образом в тех случаях, если:

1) принятая ранее стратегия определяемые ею задачи морально устарели и не соответствуют новым условиям внешней среды;

2) значительно, причем в сравнительно короткие сроки, усилились рыночные позиции основных конкурентов фирмы, возросла их агрессивность, повысилась эффективность форм и методов их работы;

3) фирма потерпела значительное поражение на рынке: резко сократились ее продажи, утеряны некоторые рынки, ассортимент содержит малоэффективные товары пониженного спроса, многие традиционные покупатели товаров фирмы все чаще отказываются от их приобретения. В этом случае требуется общий обзор всей деятельности компании, пересмотр ее маркетинговой политики и практики, реструктуризация организационной группировки сокращенных сил и ресурсов, а также решение ряда других серьезных проблем. Однако такой ревизии обязательно предшествуют всесторонний анализ и выявление конкретных причин, вызвавших поражение фирмы на рынке;

4) существенно возрос технический, производственный, сбытовой потенциал фирмы, сформированы новые конкурентные преимущества. Все это потребует ревизии стратегии фирмы, реформирования ее организационно-управленческих формулирования новых, более трудных задач и целей, отражающих возросшие потенциальные возможности фирмы [30].

Для проведения ревизии разрабатываются вопросник и бланк ревизии. Структура ревизии может быть различной. Например, следующий типовой план:

Ревизия маркетинговой среды:

- ревизия макросреды (демографических, экономических, природных, научно-технических, политических, правовых факторов и факторов культурного развития);

- ревизия микросреды (покупателей, конкурентов, сбытовых посредников, поставщиков, рекламных и маркетинговых организаций, контактных аудиторий).

II. Ревизия маркетинга (программы деятельности фирмы, задач и целей маркетинга, направлений).

III. Ревизия организации службы маркетинга (формальной функциональной эффективности, эффективности взаимодействия).

IV. Ревизия систем маркетинга (системы маркетинговой информации, планирования маркетинга, маркетингового контроля, разработки новых товаров).

V. Ревизия результативности маркетинга (прибыльности и эффективности затрат).

VI. Ревизия функциональных составляющих маркетинга — комплекса маркетинга (товарной, ценовой, сбытовой политики, рекламы и стимулирования сбыта, кадровой политики).

Маркетолог Келер предлагает усовершенствованную систему маркетинговой ревизии — аудитинг, которая основной упор делает не столько на количественные, сколько на качественные показатели работы фирмы и включает контроль качества поступаемой информации, контроль качества направлений и целевых задач, а также контроль эффективности рычагов маркетингового воздействия на рынок.

Концепция, разработанная немецкими экономистами Нишлагом, Дихтелом и Херштеном, также определяет две области маркетингового контроля: маркетинговый контроль, ориентированный на результаты, и маркетинговый аудит, предполагающий постоянный контроль и анализ качественных сторон деятельности фирмы.

Эта система включает контроль:

- основных гипотез и прогнозов о закономерностях развития маркетинговой макро- и микросреды;

- целей направлений деятельности фирмы, их адекватности требованиям рынка и возможностям самой фирмы;

- эффективности маркетинговой деятельности фирмы, комплекса маркетинга и маркетингового бюджета;

- организации (организационных и правил их построения), а также системы и эффективности методов получения маркетинговой информации.

2.3 Маркетинговый анализ и аудит

анализ и аудит охватывает сбор важнейшей информации о деятельности компании. Эта информация включает информацию, используемую при разработке конкретных бизнес-целей и стратегий. Аудит состоит из двух основных частей: внутреннего и внешнего аудита.

Внешний аудит, или аудит маркетинговой среды, изучает макросреду и бизнес-среду компании. Внутренний аудит исследует все аспекты деятельности компании. Он включает в себя все основные операции, которые выполняются в процессе перемещения товаров и услуг через организации: логистика, производство, отгрузка, продажи, маркетинг и послепродажное обслуживание. Помимо перечисленных процессов, аудит распространяется на так называемую вспомогательную деятельность компании, от которой зависит основная деятельность компании: заключение договоров о закупках, технологическое развитие, управление персоналом и инфраструктурой организации. Все это выходит за рамки традиционной маркетинговой деятельности, но маркетинг зависит от всех этих компонентов.

Изучение финансовой отчетности — это главный момент, позволяющий понять текущее положение компании и особенности ее развития. Отчет о результатах хозяйственной деятельности и бухгалтерский баланс компании являются двумя основными финансовыми документами компании. Бухгалтерский баланс показывает активы и пассивы компании, собственный капитал на определенную дату. Отчет о результатах хозяйственной деятельности (иногда его называют отчетом о прибылях и убытках, или отчетом о доходах компании) с точки зрения маркетинговой информации является более важным. Он показывает уровень продаж, затраты на производство и реализацию товаров за определенный период времени. Сопоставляя время от времени эти отчеты за разные периоды, фирма может заметить положительные и отрицательные тенденции и принять соответствующие меры.

SWOT-анализ – мощнейший методологический позволяющий осуществить полный аудит маркетинговой и другой деятельности компании. Он позволяет выявить сильные и слабые стороны организации, возможности и угрозы (strength, weaknesses, opportunities and threats) при проведении аудита. После проведения аудита накапливается большое количество информации разной степени важности и надежности. SWOT-анализ очищает данную информацию и выделяет наиболее важные результаты внутреннего и внешнего аудита. Небольшое количество опорных пунктов позволяет компании сосредоточить на них свое внимание.

SWOT-анализ состоит из частей: возможности; угрозы; сильные стороны компании; слабые стороны компании.

При составлении раздела «возможности и угрозы» менеджер по маркетингу должен определить основные угрозы и возможности, которые ожидают компанию в будущем. Назначение этого раздела – попытаться заранее предугадать события, которые могут оказать влияние на деятельность компании. Менеджеру следует перечислить все угрозы и возможности, которые он только способен вообразить. При рассмотрении источников возможностей и угроз следует учесть все факторы макросреды компании: политико-правовая среда; демографическая среда; экономическая среда; социально-культурная среда; технологическая и природная среда.

Не все угрозы требуют одинакового внимания или беспокойства – менеджерам компании следует оценить вероятность каждой угрозы и потенциальную опасность, которую она представляет. Поэтому руководитель должен сосредоточить внимание на наиболее вероятных и опасных угрозах и заранее подготовить план их нейтрализации.

Возможности возникают, когда тенденции изменения среды способствуют использованию сильных сторон организации. Менеджерам фирмы следует оценить каждую возможность на предмет ее потенциальной привлекательности и вероятности достижения успеха. Компаниям редко представляются идеальные возможности, которые точно соответствуют их целям и ресурсам. Реализация возможностей сопряжена с риском. При оценке возможностей менеджеры должны решить, оправдывает ли ожидаемая выгода потенциальный риск. В зависимости от сильных сторон компании одна и та же тенденция развития может для компании быть как угрозой, так и возможностью.

Сильные и слабые стороны в SWOT-анализе вовсе не предполагают перечисление всех особенностей компании, а лишь тех, что относятся к ключевым факторам успеха. Слишком длинный список приводит к неясности и расплывчатости и уводит от того, что является действительно важным. Сильные и слабые стороны компании – определения относительные, а не абсолютные. Хорошо быть сильным в чем-либо, но если конкуренты в этом сильнее, это станет слабостью компании.

Сформулировав миссию компании стоящие передней задачи, руководство должно спланировать свой бизнес-портфель – набор видов деятельности и товаров, которыми будет заниматься компания. Хорошим считается тот бизнес-портфель, который оптимальным образом приспосабливает сильные и слабые стороны компании к возможностям среды. Компании следует, во-первых, проанализировать имеющийся у нее бизнес-портфель и решить, на какие направления деятельности направить больше или меньше инвестиций (или не направлять совсем), и, во-вторых, разработать для включения в портфель новых товаров или направлений деятельности.

Анализ бизнес-портфеля компании должен помочь менеджерам оценить поле деятельности компании. Компания должна стремиться вкладывать средства в более прибыльные области своей деятельности и сокращать убыточные. Первым шагом руководящего звена при анализе бизнес-портфеля является выявление ключевых направлений деятельности, определяющих миссию компании. Их можно назвать элементами бизнеса.

элемент бизнеса (СЭБ) – это направление деятельности компании, имеющее собственные миссии и задачи, деятельность которого можно планировать независимо от других направлений. СЭБ может быть подразделением компании, товарной группой или даже отдельным товаром или торговой маркой.

анализа бизнес-портфеля руководство должно оценить привлекательность различных СЭБ и решить, какой поддержки заслуживает каждое из них. В некоторых компаниях это происходит неформально в процессе работы. Руководство изучает совокупность направлений деятельности и товаров компании и, руководствуясь здравым смыслом, решает, сколько каждый СЭБ должен приносить и получать. Другие компании используют формальные методы для планирования портфеля.

Формальные методы можно назвать более точными и основательными. Среди наиболее известных и удачных методов анализа бизнес-портфеля с помощью формальных методов можно назвать следующие:

- метод компании Boston Consulting Group (BCG);

- метод компании General Electric (GE).

Метод BCG основан на принципе анализа матрицы рост/доля рынка. Этот метод планирования портфеля, который оценивает СЭБ компании с точки зрения темпов роста их рынка и относительной доли этих элементов на рынке.

Компания General Electric предложила комплексный метод планирования бизнес-портфеля под названием матрица стратегического планирования бизнеса. В методе GE в качестве факторов привлекательности отрасли, помимо темпов роста рынка, учитываются и другие моменты. Разработан специальный комплекс привлекательности отрасли, определяемый на основе размера рынка, темпов роста рынка, коэффициента прибыльности в отрасли, степени конкуренции, сезонности и цикличности спроса, структуры издержек в отрасли. Все эти факторы, оцененные количественно, и составляют индекс привлекательности отрасли.

Для оценки устойчивости бизнеса в методе GE также используется специальный индекс. Индекс устойчивости бизнеса отражает такие факторы, как относительная доля компании на рынке, конкурентоспособность цены, качество товара, знание покупателей и рынка, эффективность сбыта и преимущества месторасположения. Эти факторы количественно оцениваются и объединяются в индекс устойчивости бизнеса, который позволяет оценить устойчивость как высокую, среднюю или низкую.

Методы BCG, GE и другие матричные методы кардинально меняют процесс планирования. Однако у этих методов есть существенные ограничения. На их применение уходит много сил, времени и средств. Для руководства может оказаться сложно определить границы СЭБ и оценить количественно их долю на рынке и темпы роста. Кроме того, эти методы концентрируют внимание на классификации текущих направлений активности, но мало помогают в планировании будущей деятельности. Формальные методы планирования и анализа могут также привести к тому, что компания будет стремиться развиваться в основном за счет увеличения своей доли рынка или за счет освоения более привлекательных новых рынков. Поступая таким образом, многие компании вовлекаются в несвойственные для себя новые направления бизнеса, которыми они не умеют управлять. Ряд компаний отказывается от формальных методов в пользу других, более гибких, однако большинство фирм остаются убежденными сторонниками планирования.

Управлять маркетинговыми функциями достаточно сложно, даже если маркетологу приходится иметь дело только с контролируемыми переменными маркетингового комплекса. Реальность же намного сложнее. Компания осуществляет свою деятельность в сложной маркетинговой среде, состоящей и из неконтролируемых факторов, с которыми компании приходится мириться. Среда, с одной стороны, предоставляет возможности, а с другой – таит угрозы. Компания должна тщательно и непрерывно анализировать данную среду, чтобы вовремя избежать угроз и реализовать возможности. В приложении А приведены все вопросы маркетингового аудита, которые должны быть в зоне постоянного внимание маркетингового отдела компании.

Маркетинговый аудит – это не разовое мероприятие, а постоянный и непрерывный процесс, который поставляет информацию о состоянии всех элементов системы маркетинга на предприятии и о рынках.

Заключение

Изучив и проанализировав литературу по проблеме исследования, мы пришли к выводам:

Маркетинг — это система организации и управления производственной и сбытовой деятельностью предприятий, изучение рынка с целью формирования и удовлетворения спроса на продукцию и услуги и получение прибыли.

Маркетинговая деятельность фирмы направлена на то, чтобы достаточно обоснованно, опираясь на запросы рынка, устанавливать конкретные текущие и главным образом долговременные цели, пути их достижения и реальные источники ресурсов хозяйственной деятельности; определять ассортимент и качество продукции, ее приоритеты, оптимальную производства и желаемую прибыль.

Контроль маркетинговой деятельности — это оценка результатов выполнения маркетингового плана и принятие необходимых мер для его корректирования, поскольку, если упустить время, когда уточнения и изменения можно внести в план безболезненно для компании, последствия могут быть непредсказуемыми. Основными задачами маркетингового контроля являются: четкое определение количества и вида показателей в зависимости от уровня их использования; количественное выражение показателей; получение максимально простых вербальных и количественных показателей, создание методики, определение степени их выполнения; использование единой методологической базы для расчета плановых и фактических показателей; использования комплекса показателей для оценки выполнения плана маркетинга и его эффективности.

Выделяют 4 типа контроля: контроль годовых планов; контроль прибыльности; контроль эффективности; контроль.Контроль годовых планов — оценка и корректировка уровня выполнения годовых заданий по объему продаж, прибыли и другим показателям в разрезе отдельных рынков и продуктов. Контроль прибыльности — оценка и осуществление корректирующих действий с целью обеспечения прибыльности различных продуктов, территорий, групп потребителей, каналов распределения, деятельности на разных рынках. Контроль эффективности позволяет оценить и улучшить эффективность расходования средств и анализ маркетинговых расходов по направлениям: торговый персонал, реклама, стимулирование сбыта, распределение. контроль и ревизия маркетинга — это комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды фирмы (предприятия), ее задач, стратегий и оперативной деятельности с целью выявления возникающих проблем и открывающихся возможностей и выдачи рекомендаций относительно плана действий по совершенствованию маркетинговой деятельности этой фирмы. анализ и аудит охватывает сбор важнейшей информации о деятельности компании. Эта информация включает информацию, используемую при разработке конкретных бизнес-целей и стратегий. Аудит состоит из двух основных частей: внутреннего и внешнего аудита. Маркетинговый аудит – это не разовое мероприятие, а постоянный и непрерывный процесс, который поставляет информацию о состоянии всех элементов системы маркетинга на предприятии и о рынках.

Изучение и решение проблем, связанных с контролем маркетинговой деятельности — одна из наиболее важных задач в маркетинговой деятельности предприятия. Так как, выявление сильных и слабых сторон маркетинговой деятельности, анализ уровня выполнения планов маркетинга необходимы для правильного выбора целей маркетинговой деятельности плановый период. Составляя план маркетинга, трудно предусмотреть все непредвиденные обстоятельства, которые могут возникнуть в процессе работы. Поэтому контроль за выполнением намеченного плана маркетинговой деятельности должен стать обязательным аспектом работы предприятия.

Список использованных источников

[Электронный ресурс]//URL: https://marketing.econlib.ru/kursovaya/marketingovyiy-kontrol/

Акулич И.А., Демченко Е.В. Основы маркетинга. — Минск: Высшая школа, 1998.

Ассэль Генри. Маркетинг: принципы и Учебник для вузов. — М.: ИНФРА-М, 2004 — 804с.

Афанасьев М.П. Маркетинг: практика фирмы. — М.: Финстатинформ, 1995.

Багиев Г.Л. Основы организации маркетинговой деятельности на предприятии. – Л.: Обл. правл. ВНТОЭ, 2004.

Бронникова Т.С., Чернявский А.Г. Маркетинг: учебное пособие/ Таганрог: ТРТУ, 1999.

Герчикова И.Н. Маркетинг: организация, технология. — М.: Инфра-М, 1995.

Голубков Е.П. Организация и контроль маркетинга. — Маркетинг в России и за рубежом № 6 / 2002

Голубков Е.П. Маркетинг: планы, структуры. — М., 1995.

Голубков Е.П. Основы маркетинга: Учебник. – М.: Издательство «Финпресс», 2004 — 656с.

Гольдштейн Г.Я. Основы менеджмента. Таганрог: ТРТУ, 1995.

Гольдштейн Г.Я. Стратегический менеджмент: Конспект лекций Таганрог: Изд-во ТРТУ, 1995. — 93 с.

Гольдштейн Г.Я., Катаев А.В. Маркетинг: учебное пособие для магистрантов Таганрог: ТРТУ, 1999.

Грузинов В.П. Схема маркетинговой деятельности. — М.: «Инфра – М», 2004 — 305с.

Дихтль Е., Хёршген Х. Практический маркетинг / Пер. с нем. — М.: Высшая школа, 1995.

Дурович А.П. Маркетинг в предпринимательской деятельности. — Минск: Финансы, учет, аудит, 1997.

Жаров А.И., Изосимова Н.Н. Стратегия и тактика маркетинга. — М.: Бизнес-школа, Интел-синтез, 1995.

Завьялов П.С., Демидов В.Е. Формула успеха: маркетинг. — М.: Международные

Ковалев А.И., Войленко В.В. Маркетинговый анализ. — М.: Центр экономики и маркетинга, 1997.

Котлер Ф. Маркетинг менеджмент — СПб: Питер Ком, 1998.-896.: ил.

Котлер Ф. Маркетинг от А до Я. — М., Финансы и статистика, 2006.

Котлер Ф., Армстронг Г., Сондерс Д., Вонг В. Основы маркетинга: Пер. с англ. — 2-е европ. изд. — К.; М.; СПб.: Вильямс, 1998 – 105с.

Кретов И.И. Маркетинг на предприятии. — М.: Финстат-информ, 1994.

Крылова Г.Д., Соколова М.И. Практикум по маркетингу. — М.: Банки и биржи, ЮНИТИ, 1995.

Куденко Н.В. Стратегический маркетинг. – К.: Вид-во КНЕУ, 2000.

Люкшин А.Н. Стратегический менеджмент. — М.: ЮНИТИ, 2005

Маркетинг: Учебник для вузов. / Н.Д. Эриашвили, К. Ховард, Ю.А. Цыпкин и др.; Под ред. Н.Д. Эриашвили. — М.: ЮНИТИ-ДАНА, 2003 — 631 с.

Моисеева Н.К., Конышева М.В. Управление маркетингом: теория, практика, информационные технологии: Учебн. пособие. / Под ред. Н.К. Моисеевой. — М.: Финансы и статистика, 2002 — 304 с.

Попов И.В., Косова Л.Н. Маркетинг: теория и практика. — М.: МГУП, 1998.

Виханский О.С.. Стратегическое управление. Электронный ресурс: polbu/vihansky_smanagement/

Завьялов П. С.