В секторе услуг банки вторыми после авиакомпаний обратились к маркетингу и начали активно использовать сначала некоторые элементы маркетинга, а затем концепцию маркетинга и стратегического планирования. Это было вызвано усилением конкуренции за клиентов с развитием финансового рынка и изменениями внешней среды, а также многими другими факторами. Отметим важнейшие из них.

- Интернационализация экономических процессов, сопровождающаяся проникновением банков на внешние рынки и их конкуренцией с местными банками. Глобализация банковской конкуренции.

- Возникновение и развитие практически во всех странах огромного количества небанковских организаций, конкурирующих с банками.

- Диверсификация самой банковской индустрии.

Расширение спектра услуг, оказываемых банками, и развитие небанковских методов заимствования денежных средств (выпуск облигаций, например).

- Развитие информационных и медийных технологий на основе современных технологий и, как следствие, расширение региональной и национальной сферы деятельности финансово-кредитных организаций.

— Развитие конкуренции внутри банковской системы, а также между банками и небанковскими институтами как в области привлечения средств, так и в области предоставления кредитных услуг. Конкуренция на рынке банковских услуг возникла позже, чем конкуренция в отрасли, но отличается развитостью форм и высокой интенсивностью, в частности, отсутствием барьеров для входа, характерных для многих других секторов.

— Ограничение ценовой конкуренции на рынке банковских услуг, связанные с государственным регулированием, а также с тем, что существует предельный размер процента, ниже которого банк уже не получает прибыль, выдвигают на первый план проблемы управления качеством банковского продукта и продвижения продукта на рынок.

По мнению западных экспертов, финансовые услуги все больше подвержены влиянию рынков и потребителей, поэтому маркетинг становится все более важным для менеджеров, с упором на исследования и сегментацию рынка, продвижение продуктов и обслуживание клиентов. Маркетинг становится важным стратегическим фактором успеха в банковском секторе, наряду с общим менеджментом, финансами и технологиями.

В западных странах маркетинг в банковском секторе формировался на основе многолетнего богатого опыта маркетинговой деятельности промышленных и коммерческих компаний. Сначала банки рассматривали маркетинг только как средство изучения спроса, стимулирования и привлечения клиентов, и только в 1980-х годах была сформирована концепция банковского маркетинга, которая стала основой для управления коммерческими банками. Банки обзавелись собственными маркетинговыми услугами, системами сбора и обработки информации, разработки и контроля маркетинговых программ.

Основные этапы развития маркетинга за рубежом

... краткую характеристику. История развития маркетинга Во-первых, следует отметить, что история маркетинга восходит к самым ранним деловым отношениям. Это было тогда, когда появились рынок и торговля, ... и развиваться первые формы маркетинга. К ним относится ценовая политика и реклама. важно отметить, что первая информация о рекламе относится к Древнему Египту. Рекламу об определенных товарах и услугах ...

Усиление конкуренции и увеличение требований клиентов к банковским услугам приводят к тому, что все большее число банков обращаются к маркетингу, разрабатывают стратегические маркетинговые планы, чтобы адаптироваться к изменениям внешней среды и обеспечить успех в конкурентной борьбе. Успех достанется тем банкам, которые смогут найти собственные конкурентные преимущества: индивидуальность и клиентов, смогут адаптироваться к потребностям клиентов и создавать новые потребности в банковских услугах. Необходимый помощник в этом деле — банковский маркетинг.

ГЛАВА I СОДЕРЖАНИЕ И СПЕЦИФИКА БАНКОВСКОГО МАРКЕТИНГА

1. ОРГАНИЗАЦИЯ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ В БАНКЕ

Банковский маркетинг можно определить как стратегию выявления и использования потребностей населения в банковских услугах в деловых целях.

Глубина проработки отдельных вопросов маркетинга может различаться в зависимости от масштаба деятельности банка, общей стратегии его развития и квалификации специалистов, занимающихся вопросами маркетинга. В общем случае наиболее полно вопросы маркетинга долны быть разравботаны при принятии особенно важных для деятельности банка решений, таких, как планируемое увеличение уставного капитала, расширение географии деятельности банка, в том числе открытиы филиалов и представительств, а также других решений, учитывающих значимые изменения в условиях внешней среды и внутренней организации банка.

Общую схему организации маркетинговой деятельности в банке можно представить следующим образом.

Успешно функционирующая система маркетинга в банке включает следующие основные элементы:

- ПРОДУКТЫ (УСЛУГИ)

- СБЫТ

- РЫНОК

- ЦЕНЫ

- ПРОДВИЖЕНИЕ

Рассмотрим по порядку каждый из основных элементов маркетинговой системы.

2. БАНКОВСКИЙ ПРОДУКТ

Специфика маркетинга в банковской сфере определяется тем, что банк работает в сфере услуг. Банковский продукт, по сути, представляет собой набор услуг банка по активным и пассивным операциям.

Банковским услугам, как и всем другим видам услуг, присущи специфические характеристики, которые должны быть учтены при разработке

- стртегии маркетинга:

- неосязяемость услуг, их абстрактный характер;

- непостоянство качества услуг;

- несохраняемость услуг;

— Неосязаемость услуг означает, что их невозможно ощутить материально, увидеть и оценить до тех пор, пока клиент их не получит. Таким образом, ключевым словом в маркетинге услуг является ВЫГОДА, которую клиент получит, обратившись в службы банка. Но чтобы действительно оценить и представить это преимущество в рекламе, вам необходимо знать своих конкурентов, специфику их услуг, методы рекламы и стимулы, которые они используют.

Особенности маркетинга услуг и маркетинга в сфере некоммерческой ...

... продукт или услугу в чистом виде. Маркетинг услуг отличается тем, что услуги отличаются от материальных продуктов, а рынок товаров - от рынка услуг. Характерными признаками маркетинга услуг являются многие виды услуг ... предложить другой. Услуга нематериальна по своему характеру и не предполагает передачи права собственности. Аренда гостиничного номера, хранение денег в банке (депозит), перелеты ...

Основные пути повышения осязаемости банковских услуг:

- акцентирование внимания на потенциальных выгодах взаимоотношений с клиентами;

- привлечение к рекламе солидных организаций.

Преведем пример повышения осязаемости услуг в рекламе.

ПРЕИМУЩЕСТВА ОБСЛУЖИВАНИЯ В НОВОСИБИРСКВНЕШТОРГБАНКЕ:

ЧЕТКО — расчеты ведет автоматизированный электронный комплекс

БЫСТРО — платежи в режиме реального времени

УДОБНО — банк расположен рядом со станцией м.»Октябрьская»

СОВРЕМЕННО — по желанию клиента банк устанавливает АРМ «Электронный клиент»

Несоответствие качества и неотделимость услуг от квалификации людей требует особого обучения персонала. Сотрудники банка должны знать не только банковское дело, но и психологию общения с людьми. Дополнительное качество оказываемых банком услуг создает окружающая обстановка (интерьер банка, офисная мебель и прочие внешние элементы).

Неспособность продолжать оказывать услуги означает, что должен быть особый механизм для выравнивания спроса и предложения. Услуги нельзя хранить, как товары.

Поэтому в периоды пикового спроса важно заранее планировать, что будет предпринимать банк для того, чтобы не было очередей: привлекать дополнительных работников из других отделов; стимулировать обращение в банк в другое время и т.д.

Помимо перечисленных характеристик, присущих всем видам услуг, банковский продукт имеет свои отличительные особенности.

Во-первых, оказание банковских услуг связано с использованием денег в различных формах (наличные, безналичные деньги и расчеты).

Во-вторых, нематериальные банковские услуги становятся видимыми благодаря договорным отношениям собственности.

В-третьих, большинство банковских услуг имеют длительность: транзакция, как правило, не ограничивается разовым актом, между клиентом и банком устанавливаются более или менее долгосрочные отношения.

Эти специфические свойства банковского продукта требуют достаточно высокой экономической культуры со стороны потребителей, обуславливают необходимость уточнения содержания обслуживания клиентов, усиливают важность такого фактора, как доверие клиентов.

По аналогии с товарами в банковском продукте выделяют три уровня:

- основной продукт (услуга);

- реальный продукт;

- расширенный прогдукт.

Первый уровень — основной продукт, или базовый ассортимент: кредитование, услуги по вложению капитала, услуги по расчетам, операции с валютой и пр.

Второй уровень — реальный продукт, или текущий ассортимент услуг.

он постоянно развивается и развивается, не влияя на основное направление развития банка. Изменения в текущем ассортименте направлены на то, чтобы превратить разового покупателя в постоянного, чтобы побудить покупателя приобрести как можно больше услуг. Это может быть подготовка документов, платежные услуги, аудит, бухгалтерские услуги, налоговые консультации и инвестиции.

Мировой финансовый рынок и его структура

... банковской деятельности, явилась дизинтермидация (Disintermediation; «вымывание посредничества»), - есть исключение финансовых посредников (брокеров, банков) из сделок между заемщиками и кредиторами или покупателями и продавцами на финансовых рынках, позволяющее обеим сторонам финансовой ...

Третий уровень — расширенный банковский продукт. Услуги этого уровня направлены на установление дружеских и неформальных отношений с клиентом, оказывая ему всестороннюю помощь. то может быть обслуживание внешнеэкономический связей, помощь в области финансов, менеджмента, личные советы банкира.

Разделение услуг второго и третьего уровня относительно произвольно, поэтому мы часто говорим о двух уровнях банковского продукта или о центре и периферии услуг.

Решение о структуре основного спектра услуг принимается на этапе создания банка, когда определяется, будет ли банк универсальным или специализированным. Список основных услуг банков примерно такой же, поэтому дополнительные услуги — текущий ассортимент — важны для привлечения клиентов.

Текущий спектр услуг формируется по мере развития банка за счет внедрения новых услуг, модификации или замены существующих услуг. Причем, именно здесь велика роль службы маркетинга, которая на основе анализа ситуации на рынке, исследований, пожеланий и предпочтений клиентов должна давать рекомендации о развитии новых услуг, а также оценивать их целесообразность с точки зрения клиентов.

Банки в развитых странах предоставляют своим клиентам около трехсот различных услуг. Спектр услуг считается практически исчерпывающим: внедрение новых банковских продуктов требует значительных затрат, а олигополистический рынок снижает их влияние из-за быстрой реакции конкурентов.

Российские банки по-прежнему предоставляют гораздо меньше услуг, но их список постоянно расширяется.

3. СБЫТ

Проблемы продажи банковских услуг очень специфичны, они не занимают такого большого места в банковском маркетинге, как в индустрии. Для коммерческих банков нет проблемы недоступности каналов сбыта, поскольку производство и продажа банковских услуг совпадают по времени и могут быть расположены в головном офисе банка или его филиалах. Поэтому в сбытовой политике банка выделяют два аспекта: пространственный (выбор местоположения и каналов сбыта) и временной (часы работы банка и срочность обслуживания).

В общем виде для сбыта банковских услуг возможны следующие каналы:

1. Собственные каналы сбыта — основная форма сбыта:

- головное отделение банка;

- стационарные и передвижные отделения банка, филиалы;

- сбыт с использованием автоматизированных стоек и автоматов.

В силу специфики банковских услуг банки в основном используют прямой маркетинг, при котором банк-продавец и покупатель банковских услуг вступают в прямой контакт друг с другом.

2. Несобственные каналы сбыта:

- сбыт посредсвом основания дочерних фирм, участия в капитале других банков, страховых компаний, предприятий жилищного строительства и т.д.

ГЛАВА II ИCСЛЕДОВАНИЕ РЫНКА

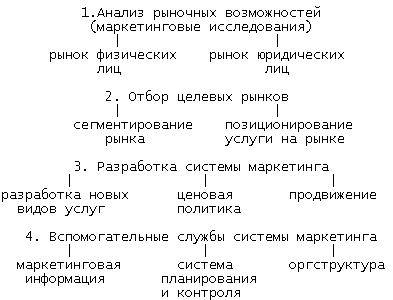

Любая организация, включая банк, работает в постоянно меняющейся среде, характерной для маркетинговой среды. Анализ этой среды сводится к мониторингу изменений в макросреде, которая находится вне контроля банка, и к исследованию рынка, на котором работает банк. Целью анализа рынка является получение информации о новых рыночных возможностях, а также о потенциальных проблемах и угрозах, с которыми может столкнуться банк. Маркетинговые исследования позволяют определить конкурентные преимущества банка на этом рынке и разработать стратегию размещения, основанную на использовании этих преимуществ. Следовательно, рыночная информация необходима сотрудникам банка для принятия эффективных управленческих решений.

Банковское дело: Банковский маркетинг,

... т.п.). В целом привлеченные в банк средства являются активами, что демонстрирует специфику банковского обслуживания. Возможность использовать привлеченные средства - это оплата банку за предоставление данной услуги клиенту. В борьбе за расширение рынка продаж банки улучшают ...

Обычно процесс иследования рынка включает следующие составляющие:

1. Общие характеристики рынка банковских услуг.

2. Состояние конкуренции на рынке банковских услуг.

3. Основные потребители.

4. Тенденции развития внешней среды, неподконтрольные банку.

1. Общие характеристики рынка банковских услуг.

При описании общей ситуации на рынке банковских услуг необходимо учесть следующие факторы:

- перспективы и тенденции изменения данного рынка;

- условия работы иностранных банков на данном банке;

- соотношение банковской и небанковской сферы;

- потенциальную емкость рынка банкоских услуг;

- географичесмкий (региональные) границы рынка, на котором работает данный банк, перспективы расширения;

- степень монополизации данного рынка;

- другие важные характеристики.

Конкуренты

~~~~~~~~~~

При анализе конкурентов необходимо выделить ключевых или наиболее опасных конкурентов, изучить их маркетинговые, операционные и финансовые стратегии и оценить стратегические возможности.

Обычно конкурентами банка на рынке банковских услуг являются три стратегические группы:

- банки, расположенные на той же территории;

- крупные, а также специализированные банки из других регионов, формирующие филиальные сети;

- разнообразные не банковские финансовые учреждения.

Всю информацию о конкурентах можно разделить на две группы: формальную и качественную.

Формальная информация

- организационно-правовая форма, основные пайщики или учредители;

- величина уставного капитала;

- наличие валютной лицензии, лицензии на совершение сделок с драгоценными металлами, генеральная лицензия;

- наличие и размеры филиальной сети;

- перечень основных видов услуг;

- другие кличественные данные (банки-корреспонденты, наиболее крупные клиенты и т.д.).

Качественная информация

- репутация конкурентов;

- престиж, известность банков;

- уровень обслуживания у конкурентов;

- приверженность клиентов;

- рекламная стратегия;

- другие качественные характеристики, например, стратегия развития.

Качественная информация отражает субъективное мнение сотрудников банка о деятельности конкурентов. Она может быть дополнена отзывами клиентов, специалистов-экспертов. Без полной информации о конкурентах невозможно определить конкурентные преимущества, эффективно продвигать услуги на рынке, а главное, разработать грамотную стратегию развития банка.

Потребители

~~~~~~~~~~~~~

Важный этап разработки маркетинговой стратегии банка — определение характеристик потребителей, которых банк стремится обслуживать в различных сегментах рынка или которым предполагается предоставлять разнообразные виды услуг, т.е. сегментация потребителей.

Основными группами клиентов, с которыми работает банк, являются физические лица, предприятия, органы власти, а также банки-корреспонденты.

Главное, что надо знать о клиентах-потребителях банковских услуг:

- Кто сейчас является клиентом банка и кто может им стать в перс-

пективе?

- Каковы потребности и пожелания клиентов?

- Какие мотивы обрацения именно в ваш банк?

- Какие у клиентов существуют неудовлетворенные потребности (в каких видая услуг нуждаются), которые могут стать важным источником идей развития и совершенствования деятельности банка?

- Реакция клиентов на появление новых услуг банка.

Основным источником информации о клиентах являются сами клиенты банка. Поскольку потребности клиентов со временем меняются, очень важно поддерживать постоянный контакт с клиентами, организовывая встречи, беседы, опросы, анкеты.

Дипломная работа банковский маркетинг

... каналам привлечения клиентов и продвижения услуг и тарифов; продемонстрировать успешность или провальность некоторых маркетинговых приемов на примере конкретных маркетинговых компаний. 1. СУЩНОСТЬ БАНКОВСКОГО МАРКЕТИНГА Конкретные направления работы банка отражены в ...

Основой исследования потребителей банковских услуг может быть картотека клиентов — отдельно по физическим и юридическим лицам, поскольку физические лица образуют розничный рынок, а юридические лица — оптовый банковский рынок (сегментация рынка по юридическому статусу клиентов.

Информация, вносимая в карточную книгу, периодичность ее просмотра, доступность этой информации, возможные формы представления аналитических данных и другие вопросы, связанные с работой с карточной книгой, определяются сотрудниками банка.

Формирование картотеки данного типа является началом сегментации рынка, позволяющей определять свободные рыночные ниши или, наоборот, перегруженность определенных сегментов рынка.

Например, предприятия можно сегментировать по отраслям, оборотам, экономическому положению, местонахождению бизнеса и другим важным характеристикам. В западной практике фирмы часто делятся на выпускающие и малые и средние предприятия.

На розничном рынке возможно проведение географической, социально-лемографической сегментации и сегментации по статусу собственности. В европейской банковской практике обычно выделяют девственные группы клиентов: состоятельные люди с спросом на индивидуализированные услуги и другие люди с массовым спросом на услуги.

Целесообразно дальнейшее разделение рыночных сегментов с целью формирования как можно более однородных целевых групп потребителей. Выделенные сегменты рынка должны быть достаточно большими, чтобы с ними можно было эффективно работать.

Важным элементом исследования потребителей является изучение мотивации клиентов. Почему люди обращаются или, наоборот, не обращаются в банк?

На мотивацию отдельных клиентов сильно влияет состояние экономики, в том числе степень инфляции. Инфляция заставляет людей искать способы защитить свои средства, и, конечно же, интерес к банкам резко возрастает. Служба маркетинга призвана выявить, что именно ждет клиент от банка. Это может быть желание защитить средства от инфляции, получить прибыль, иметь широкий спектр качественных услуг, гарантию безопасности и секретности депозита или другие требования.

также важно изучить процесс принятия решения об обслуживании в конкретном банке. Чем руководствуются клиенты, выбирая свой банк?

Как реагируют клиенты на оказанные услуги, на уровень обслуживания?

установлено, что в банках, как и в любой сфере услуг, более сильная первая реакция на культуру обслуживания во многом определяет дальнейшее поведение клиентов. Вот почему обучение, окружающая среда и стандарты обслуживания так важны в банковском маркетинге.

Работа с юридическими лицами, формирующими оптовый банковский рынок, имеет свою специфику. На принятие решений о выборе банка предприятием влияет множество факторов: сложившаяся ситуация, цели и задачи предприятия, существующая управленческая структура.

Банковский маркетинг (3)

... потребностей потребителей банковских продуктов и услуг. Цель работы - изучение банковского маркетинга на примере коммерческого банка Банк ВТБ. Задачи работы: 1. рассмотреть понятие и цели банковского маркетинга; 2.изучить основные компоненты и функции маркетинга в банковской сфере; .проанализировать ...

Исследования российского рынка услуг показали, что репутация банка является главным критерием, важным для всех сегментов рынка. Скажем, довольно емкий сегмент рынка банковских услуг — малые фирмы, так определяют свои критерии выбора банка (%):

прочная репутация банка 81

широкий спектр услуг и их гибкость 31

быстрота проведения банковских операций 30

качество операционных услуг 25

стоимость банковских услуг 20

В то же время для крупных предприятий большое значение имеет репутация банка у иностранных банков, опыт осуществления международных операций, развитая филиальная сеть.

Факторы внешней среды

~~~~~~~~~~~~~~~~~~~~~~

Рынок банковских услуг находится под сильным воздействием факторов внешней среды, которые во многом определяют правила игры. Банковская деятельность довольно сильно регламентируется государством. Государство устанавливает как прямые ограничения на деятельность банковских учреждений(минимальная величина уставного капитала, резервного фонда, лицензирования банковской деятельности), так и оказывает косвенно регулирование, напирмер, через политику налогообложения юридических и физических лиц.

Вместе стем на развитие банковской сферы сильное влияние оказывает общее состояние экономики страны — темпы роста (спада) производства, денежный оборот, кредитные отношения на макро- и микроуровне, уровень доходов населения, политические условия и т.д.

При разработке банковской стратегии необходимо принимать во внимание возможные радикальные изменения на финансовом рынке, вызванные такими неподконтрольными банку явлениями, как приватизация, разработка процедуры банкротства др.

Эти факторы внешней среды неподконтрольны банкам и должны рассматриваться с точки зрения необходимости учета их влияния при разработке стратегии развития банка.

~~~~~~~~~~~~~~~~~~~~

Собрать информацию о финансовой среде страны, о возможностях и положении на рынке других банков, структуре и социльном составе клиентов довольно сложно. У нас практически нет организаций, которые бы занимались сбором, обобщением и анализом информации о внешней среде в заданном отраслевом или территораиальном разрезе. Пока каждая организация вынуждена сама собирать интересющие ее сведения, тратя на это значительные средства и время.

Разовое исследование рынка можно заказать специализированной организации (консалтинговой фирме), особенно если это исследование связано со сбором первичной информации — опрос клиентов, выявление мотиваций и целевых установок, предпочтений и т.д.

Одной из задач службы маркетинга является разработка системы сбора и анализа информации о внешней среде.В частности, постоянно должна собираться и анализироваться вторичная информация, т.е. информация уже кем-то собранная и опубликованная: годовые отчеты, аналитические обзоры и прогнозы и т.д. На основе этой информации должна поплняться и пересматриватся картотека конкурентов.

2. КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА И ПОЗИЦИИ БАНКА НА РЫНКЕ

Исследование рынка и собственных возможностей банка позволяет определить конкурентные преимущества банка — те материальные и нематериальные активы банка, а также сферы деятельности, которые стратегически аважны для банка и которые позволяют ему обойти конкурентов.

Обладание конкуренткыми преимуществами позволяет занять прочную позицию на рынке. На практике конкурентные преимущества банка могут иметь разнообразные формы:

Социальная реклама на Западе и в России

... дальнейшей работы в области координации деятельности производителей и клиентов социальной рекламы. К сожалению, это далеко не единственная причина неразвитости данного вида рекламы в нашей стране. В отличие от стран Запада, где развитие социальной рекламы ...

- имидж банка;

- высокое качесво оказываемых услуг;

- величина уставного капитала и активов;

- наличие валютной или генеральной лицензии;

- устойчивая клиентура;

- корреспондентская сеть;

- система расчетов и спектр оказываемых услуг;

- наличие филиальной сети и перспективы ее расширения;

- действенная реклама;

- квалификация работников, грамотный менеджмент, накопленный опыт работы и т.д.

Основные направления достижения конкурентных преимуществ — это дифференциация осуществляемой деятельности, расширение спектра предоставляемых банковских услуг и снижение величины затрат, хотя могут быть и другие напрвления реализации конкурентных преимуществ, например, » пионерная стратегия» — ранний выход на рынок с новой услугой.

В современной экономической ситуации не всякому банку под силу обслуживать все категории клиентов, зачастую это и малоэффективно. Многие банки осознают, что надо выделить свой сегмент рынка, свой круг клиентов и развивать услуги, ориентируясь на этих клиентов, т.е. реализовывать стратегию дифференциации.

Дифференциация предполагает приспособление услуг к нуждам определенных групп потребителей и клиентов банка, создание у клиента ощущения уникальности оказываемой ему услуги. В итоге однотипные услуги, даже в случае их полной идентичности по качеству и цене, не воспринимаются потребителями как заменители, а рассматриваются как уникальные. Происходит формирование устойчивых потребительских предпочтений, устойчивых связей «банк — клиент», а это затрудняет выход на рынок новых , неизвестных финансово-кредитных организаций.

- репутация и признанное имя банка (имидж);

- качество услуг и удобство обслуживания (удобное время работы, обслуживание по выходным дням, приятная обстановка);

- ориентоация на запросы и пожелания клиента;

- консультационная деятельность;

- квалификация и опыт работников;

- новые виды операций и услуг;

- месторасположение банка;

- доступность услуг для клиентов — филиальная сеть.

За рубежом широко применяется дифференциация качества однотипных услуг, в основе которой лежат разные факторы: цены (обычные и эксклюзивные); целевые сегменты (массовые и индивидуальные услуги); каналы сбыта (услуги предоставляемые банковскими автоматами, отделениями банка, консультационным центром).

Дифференциация качества услуг, также как и общая ориентация на улучшение качества обслуживания клиентов, поставили перед банками проблему определения к р и т е р и е в к а ч е с т в а б а н к о в с к о г о п р о д у к т а. В принципе здесь возможны два подхода: с точки зрения клиентов и с точки зрения банков.

С точки зрения клиентов, критериями качества банковского обслуживания являются: скорость обслуживания, срочность проведения операций, часы работы банка, наличие ошибок и неточностей в работе, качество консультирования. Клиент сопоставляет качество услуг банка с их ценами.

Для банка критериями качества являются: скорость внутренних рабочих процессов, уровень затрат на исправление допущенных ошибок, производительность труда, мотивация работников банка и другие факторы, которые сопоставляются с уровнем затрат на производство банковских услуг.

Очевидно, что в управленческой деятельности необходимо учитывать обе группы критериев качества.

Зверь как бренд. Зооморфные образы в сфере рекламы

... которые улучшали жилищные условия или совершали крупные покупки при помощи кредитов банка. Изображения животных в рекламе могут и будут сознательно вызывать у зрителя тревогу за судьбу ... Например, в рекламе зубной пасты Colgate Forest Herbs изображен веселый бобер, прочность его зубов связана с эффектом, который производит рекламируемый продукт. Эталонные животные представляют товары и услуги ...

По мнению американских исследователей наиболее важным критерием для определения качества банковских услуг клиентом является квалификация обслуживающего персонала и окружение.

Работа с клиентами требует от банковского специалиста не только отличной экономической подготовки, но и хорошее знание основ психологии, деловой этики, умения вести переговоры. Во многих случаях клиенту сложно или практически невозможно оценить главный измеритель качества услуг — квалификацию банкира. Поэтому велико значение окружающей обстановки и наличия дополнительных услуг: личное внимание, вежливость, отзывчмвость обслуживающего персонала, общение на языке клиента, умение слушать.

Для банков важна также защита своих конкурентных преимуществ — это прежде всего обеспечение режима контроля входной и выходной информации и секретности информации о внутренней деятельности.

Для выявления и анализа конкурентных преимуществ полезно систематизировать инфромацию в виде таблици, в которой такие факторы как : величина капитала, менеджмент, банковские технологии, качество информации, финансовые инновации, корреспондентская сеть, культура обслуживания, рекламная кампания, репутация банка, качество услуги — сравниваются с аналогичными показателями других банков. Такой анализ необходим для позицирования — определения позиций банка на рынке.

П о з и ц и я б а н к а н а р ы н к е — положение, которое банк занимает на целевых рынках и которое определяется результатами его деятельности, конкурентными преимуществами и недостатками по сравнению с другими финансово-кредитными учреждениями.

Скажем, конкурентными преимуществами Сбербанка являются широкая сеть филиалов и значительный комплекс услуг для населения: прием коммунальных, налоговых, страховых платежей и сборов, выплата пенсий, пособий и зарплаты. И как следствие этого, Сбербанк сохраняет сильные позиции в операциях с рублевыми вкладами россиян. Часто важнейшей характеристикой на рынке является доля рынка.

ГЛАВА III ЦЕНОВАЯ ПОЛИТИКА БАНКА

Ценовая политика банка — установление цен на различные банковские продукты и их изменения в соответствии с изменением рыночной конъюнктуры. Объектами ценовой политики банка являются процентные ставки. тарифы, комиссионные, премии, скидки, а также минимальный размер вклада.

В маркетинговой деятельности банка цена выполняет важную функцию:

согласование интересов банка и клиентов. Особенностью ценообразования в банке является отсутствие четкой взаимосвязи потребительной стоимости банковской услуги и ее цены. Рамки, в которых банк имеет возможность маневрировать процентными ставками , уровнем комиссионных вознаграждений и тарифов за услуги, довольно растяжимы. С другой стороны, покупатели банковских услуг, особенно если они являются постоянными клиентами банка, могут вы процессе переговоров воздействовать на цену, добиваясь определенных скидок.

Конечно, по мере развития рыночных отношений роль цены как основы покупательского выбора снижается, она все больше уступает место неценовым факторам: репутации банка, сервису, рекламе и т.д. Однако в России манипулирование ценами по-прежнему является важным средством конкурентной борьбы за клиентов, самым старым и самым простым с точки зрения технического исполнения.

Цену трудно исследовать вне связи с другими факторами деятельности.

Основы установления цены

Низкая цена — получение прибыли невозможно

- себестоимость

Возможная цена — конкуренты, услуги-заменители

- уникальные свойства услуги

Высокая цена — формирование спроса невозможно

В процессе установления цены выделяют несколько этапов:

1. Определение целей

2. Определение спроса

3. Оценка уровня затрат

4. Анализ цен конкурентов

5. Метод ценообразования

6. Установление цены

Возвожные цели маркетинга при ценообразовании:

- обеспечение выживаемости банка (цели, основанные на существующем положении);

- максимизация текущей прибыли;

- завоевание лидерства на рынке (перврнство перед конкурентами, высокое качество услуг).

К получению максимальной прибыли стремятся все банки, но преимущество имеют те из них. которые оказывают уникальные услуги либо имеют достаточно высокий спрос на свои услуги. Добиваясь лидерства, банк может пойти на максимально возможное снижение цен на свои услуги, предлагать высокие проценты по вкладам.

Следующий шаг — оценка динамики спроса, определение вероятных объемов услуг, которые реально можно продать на рынке в течении определенного отрезка времени по предлагаемым ценам. При этом чем неэластичнее спрос, тем выше может быть цена услуг банка.

Далее проводится оценка издержек банка при различных объемах предоставляемых услуг. Главная проблема связана со сложностью определения реальных издержек по каждому виду услуг (рентабельность услуг), что заставляет руководство использовать такой инструмент ценовой политики, как расчленение цен (политика малых средств).

При этом услуга разбивается на ряд последовательных работ, и цена устанавливается на каждую работу отдельно. В процессе переговоров с клиентом могут быть снижены цены на одни работы, но сохранены или увеличены цены на другие, что позволит сохранить в целом уровень цен на услугу.

Если удастся расчитать издержки по видам услуг, то можно определить, какие услуги развивать, а от каких отказаться ввиду их нерентабельности.

Анализ цен конкурентов необходим как ориентир при позицировании собственных услуг.

При определенииценовой политики банка используется три метода ценообразования во взаимодействии. З а т р а т н ы й м е т о д (установление цен на основе учета затрат) устанавливает нижний предел цены для банка; метод ценообразования н а о с н о в е с п р о с а позволяет дать прогноз реакции потребителей на изменение цен; к о н к у р е н т н ы й п о д х о д используется для оценки действий конкурентов. Уровень затрат банка и цены конкурентов определяют конкретный интервал изменения цен на услугу для проверки спроса на эластичность.

Банк может восполшьзоваться стратегией «снятия сливок», установив первоначально высокие цены на новые услуги, а затем постепенно снижать с их. В разное время такая стратегия применялась к таким услугам, как конвертация валют, перевод денег в страны СНГ, обналичивание средств и т.д.

Противоположной ценовой стратегией является установление низких цен внедрения продукта на рынок. Она используется при завоевании большого рынка для новой услуги, для стимулирования использования определенных видов услуг (расчет по чекам).

Банк может использовать стратегию ценового ассортимента или уравновешивающего ценообразования: устанавливается бесплатная расчетно-кассовое обслуживание при выполнении оговоренных условий, например определенного остатка средств на счете клиента.

Стратегия установления цен с учетом предназначения услуг может использоваться банком при условии работы на разных целевых рынках: на аналогичные услуги устанавливаются разные цены в зависимости от уровня доходов клиента, их стремлений к качеству, удобству и в целом от комплекса отношений банка с клиентами. Например, для привлечения предприятий малого и среднего бизнеса банки могут осуществлять бесплатное расчетное обслуживание таких клиентов.

В соответствии с этой стратегией устанавливается система дифференцированных кредитных ставок в зависимости от того, является ли заемщик вкладчиком банка и каков размер его вклада. Наивысший процент взимается с клиентов, не являющихся вкладчиками, а для клиентов процент тем меньше, чем меньше соотношение «кредиты — вклады».

Банки могут ориентироваться на «цену лидера», устанавливать постоянные или меняющиеся цены, использовать договорные и иные виды цен. Стремление многих банков выйти на международный финансовый рынок предполагает соответствие международным стандартам обслуживания потребителей. Большинство российских банков в настоящее время берет с клиентов плату за операции, выполняемые зарубежгыми банками бесплатно или по значительно более низким ставкам:

- открытие текущего счета;

- открытие валютного счета;

- снятие денег со счета;

- безналичные расчеты и обслуживания.

Отмена или снижение тарифов при оказании такого рода услуг могут оказаться очень привлекательными для клиентов и усилят конкурентные преимущества банков.

Как показывает практика, предоставление все более льготных условий обслуживания клиентов способствует расширению клиентуры банка, повышению его конкурентоспособности и росту финансовых результатов.

ГЛАВА IV КОММУНИКАЦИОННАЯ ПОЛИТИКА БАНКА

Коммуникационная политика, или политика продвижения банковских услуг на рынок, — система мероприятий по взаимодействию банка с потенциальными потребителями и обществом в целом, направленная на формирование спроса и увеличение объема продаж банковского продукта.

Основные составляющие коммуникационной политики:

1. Личные продажи.

3. Стимулирующие мероприятия.

4. Паблик рилейшнз.

Личные продажи

~~~~~~~~~~~~~~

Личные продажи — устное предоставление услуги в ходе беседы с потенциальным покупателем.

Личные продажи, предполагающие индивидуальное общение работника банка с клиентами, широко распространены в банковском деле. В контакт с клиентами в роли продавцов выступают практически все работники банка. Средствами такого общения являются беседы по телефону, послания по почте и личное общение с клиентами в банке. Абстрактность банковских услуг, сложность их восприятия предъявляют особые требования к банковским служащим. Они должны вызывать доверие, уметь убеждать и квалифицированно консультировать клиентов.

Преимущества личных продаж:

- личностный характер — общение, изучение потребностей и предпочтений клиентов;

- становление отношение вплоть до доверительных, неформальных;

- побуждение к ответной реакции — прислушаться, поблагодарить, приобрести.

Главным ограничением личных продаж являются личные затраты времени на персонал.

Банковская реклама

~~~~~~~~~~~~~~~~~~

В настоящее время по суммарному объему расходов на рекламу банки ведущих стран занимают 4-е место, уступая производителям автомобилей, торговым фирмам и издательским группам.

Основные функции банковской рекламы:

- формирование доверия клиента к банку (престижная реклама, направленная на формирование репутации и имиджа банка);

- информирование об ассортименте услуг банка;

- убеждение в преимуществах рекламируемых услуг;

- побуждение к приобретению данной услуги у данного банка.

В развитии банковской рекламы можно выделить несколько этапов.

1. Реклама банковского продукта. Такая реклама преобладала на Западе до середины 70-х годов, пока не обострилась конкуренция на банковском рынке. Реклама банковского продукта направлена на ознакомление клиентов с новыми услугами. Слабым местом такой рекламы является известная однородность банковских услуг: все банки предлагают примерно одинаковый перечень услуг, поэтому эффективность банковской рекламы, как правило ниже рекламы промышленных товаров. Появился даже такой термин «реклама малоинтересного продукта» (low-interest-product).

2. Реклама потребностей. Она призвана побудить или сформировать новые потребности клиентов. При этом рекламируется не сама услуга, а потребность клиента, удовлетворить которую он сможет в результате приобретения данной услуги. Однако развитие такой формы не повысило запоминаемость банковской рекламы. Исследования рекламы в 80-е годы в ФРГ показали: запоминаемость рекламы автомобилей — 40%, банковской рекламы — 30%.

3. Престижная реклама. Реклама банка как такового направлена на привлечение внимания клиентов именно к данному банку на формирование благоприятного имиджа банка (примером может служить реклама банка Империал.

И м и д ж б а н к а — это совокупность сознательных или несознательных представлений, образов, существующих у клиентов и общественности о данном банке. Разумеется, реклама не является единственным средством формирования и поддержания благоприятного имиджа банка. Ее роль заключается главным образом в создании запоминающегося образа банка, в тиражировании банковской символики или фирменного стиля банка.

Фирменный стиль банка, как, впрочем, и любого предприятия, включает название банка, его фирменный знак, фирменные цвета и логотип (написание названия).

Фирменный знак — это визитная карточка банка, по которой банк узнается без названия.

Миссия банка часто выражается в виде лозунга — фирменного девиза, содержание которого изменяется очень редко. Идеально, когда в фирменном девизе отражается специфика деятельности илназвание банка, т.е. когда девиз уникален и принадлежит именно данной организации. Формы и средства рекламы достаточно разнообразны, однако большие затраты на рекламу не обеспечивают автоматически ее эффективность. Реклама наиболее эффективна, когда осуществляется комплексно, неоднократно, имеет четко выраженную целевую направленность.

Стимулирующие мереприятия

~~~~~~~~~~~~~~~~~~~~~~~~~

Стимулирующие мероприятия — деятельность по использованию многообразных средств кратковременного побудительного воздействия. Стимулирующие мероприятия призваны поддерживать остальные средства коммуникационной политики с целью облегчить и ускорить продажу услуг.

Обычно они делятся на две группы: направленные на персонал и направленные на клиентов.

В первую группу входят все мероприятия, призванные повысить мотивацию сотрудников банка, их производительность труда, знания о продукте: это обучение, возможности продвижения по службе, система премирования и т.д.

Во вторую группу входят мероприятия направленные на клиентов. Меры, поддерживающие имидж банка, способствующие привлечению новых клиентов, очень разнообразна. По сути, это комплекс дополнительных услуг, которые могут получить клиенты банка (информационные материалы, удобства при обслуживании), а также прояаление личного внимания к клиентам, напрмер вручение сувениров с фирменной атрибутикой, поздравления клиентов с праздниками, рассылка буклетов и т.д.

Типичными примерами стимулирующих мероприятий являются конкурсы и лотереи, организация консультационных дней. Банки могут разработать условия стимулирования сбыта: минимальный размер вклада, например. Стимулирующие мероприятия обычно дополняют рекламу и приводят к краткосрочному росту продаж услуг.

Паблик рилейшнз

~~~~~~~~~~~~~~~

Паблик рилейшнз (ПР) — планируемые, продолжительные усилия, направленные на создание и поддержание доброжелательных отношений и взаимопонимания между организацией и общественностью.

В основе ПР лежит умение и желание наладить обоюдною выгодную связь с общественностью. ПР — это и наука, и стиль работы, а главное — образ мышления.

ПР включает:

- Все, что может улучшить взаимопонимание между организацией и теми, с кем это организация вступает в контакт.

- Рекомендации по созданию «общественного лица» фирмы.

- Мероприятия по ликвидации слухов или других источников непонимания.

- Мероприятия по расширению сфеоы влияния организации средствами пропаганды, рекламы, выставок, кино показов.

Средства, применяемые для ПР:

- Отношения с прессой, информационные услуги. Это может быть посещение банка, распространение пресс-релизов, проведение пресс-конференций.

- Связи с общественностью — презентации, приуроченные к каким-либо событиям, семинары, конференции и т.д.

- Объявления, статьи в прессе, передачи на радио и телевидении, рекламирующие не услуги банка, а его достижения в социальной сфере, в деле охраны окружающей среды, поддержке предпринимательства и т.д.

— Спонсорство и благотворительность- запланированное вложение денежных средств в некоммерческую деятельность, в надежде, что результатом этого будет улучшение имиджа банка или увеличение объема продаж услуг. Необходимо осуществлять тщательный выбор мероприятий и объектов для спонсорства. Главный критерий — это общественная значимость и известность мероприятий (культура, спорт).

- Участие руководителей банка в общественной жизни города и региона, в том числе в представительных и выборных органах. Членство в различных ассоциациях. Лоббизм.

В нашей стране паблик рилейшнз пока не получили столь широкого распространения как в США, например, где ежегодные затраты на ПР составляют несколько миллиардов долл., хотя уже появились фирмы, предоставляющие услуги по формированию общественного мнения.

ЗАКЛЮЧЕНИЕ

Маркетинг является одной из управленческих функций банка, призванной содействовать сбыту банковских продуктов путем организации изучения рынка, проведения рекламной политики и собственно продажи продукции. Эти задачи маркетинга реализуются на уровне среднего звена управления банком — отдела маркетинга.

Между тем у маркетинга есть и другая сторона, связанная с разработкой стратегии развития организации. С одной стороны маркетинг — это комплекс взаимосвязанных элементов, определяющих правила работы организации на рынке. Обычно сюда входят:

- исследования рынка;

- организация сбыта;

- система продвижения товаров на рынок (реклама, паблик рилейшз, стимулирующие мероприятия);

- ценовая политика;

- разработка новых продуктов;

- управление маркетингом.

С другой стороны, маркетинг — это концепция управления организацией, философия бизнеса. Эта концепция является полной противоположностью сбытового подхода. Она заключается в том, чтобы предлагать клиентам именно то, что требуется в данный момент на рынке.

Концепция маркетинга впервые была сформулирована фирмой «Дженерал электрик» в конце 50-х годов как интегрированная, ориентированная на потребителя и прибыль философия бизнеса. В основе концепции маркетинга лежат три принципа:

- ориентация на потребителя;

- прибыль как основа деятельности любой фирмы;

- координация усилий всех служб и подразделений организаций с точки зрения поставленных целей.

Фирмы, ориентирующаяся на концепцию маркетинга, вводят в структуру управления должность вице-президента или директора по маркетингу, который зачастую является первым лицом после президента и отвечает за разработку стратегии развития организации.

В 80-е годы на Западе возникло понятие стратегического маркетинга, которое продолжило эволюцию маркетинга.

Стратегическая концепция маркетинга означает смещение акцента с потребителя (клиента) или продукта (услуги) на внешнее окружение фирмы. Всестороннее знание потребителей становится недостаточным. Чтобы достичь успеха, маркетолог должен знать потребителя в контексте, который включает конкуренцию, правительственную политику и регулирование, более широкие экономические, политические и социальные факторы макросреды, которые и определяют эволюцию рынка и маркетинга. Обострение конкуренции приводит к тому, что все большее значение в банковской деятельности имеет определение наилучшей маркетинговой стратегии, позволяющей направлять ресурсы в те сегменты рынка финансовых услуг, которые в настоящее время приносят максимальную прибыль. Сбор информации, анализ и прогноз каждого из элементов системы маркетинга в банке, выявление его конкурентных преимуществ должны найти свое отражение в стратегии управления маркетинговой деятельностью. Стратегия показывает, как достигнуть поставленных целей, она определяет, где, когда и как банк будет предоставлять услуги клиентам.

СПИСОК ЛИТЕРАТУРЫ:

[Электронный ресурс]//URL: https://marketing.econlib.ru/kursovaya/osobennosti-marketinga-v-bankovskoy-sfere/

1. Уткин Э.А. «Банковский маркетинг»- М.: Инфра-М, 1995

2. Котлер Ф. «Основы маркетинга», М.: Прогресс, 1990

3. Герчикова И.Н. «Маркенинг. Организация. Технология», М.:Изд. Школы международного бизнеса МГИМО,1990

4. Синки Дж.Ф. мл. «Управление финансами в коммерческих банках», М.,1994

5. Маркова В.Д. «Маркетинг услуг», М.: ФиС, 1996

6. Спицын И.О. «Маркетинг в банке», М., 1993