Кондитерские изделия — это обширный ассортимент продуктов питания, которые потребляет почти все население. Кондитерские изделия существенно различаются по составу и потребительским свойствам. Они составляют значительную часть рациона человека и пользуются постоянным спросом, в основном благодаря своему изысканному вкусу.

Кондитерская промышленность — одна из составляющих национальной экономики, которая даже в условиях кризиса демонстрирует положительную общую динамику. Этот сектор имеет мощный потенциал и является одним из самых развитых в пищевой промышленности России, поэтому важно изучать последние тенденции его развития. Популярным представителем кондитерской области является шоколад.

Шоколад является распространенным товаром массового потребления. И если раньше шоколад считался роскошью, то сегодня он является неотъемлемой частью повседневного рациона современного человека. Каждая страна мира производит шоколад для внутреннего потребления, и даже самые развитые страны экспортируют шоколадные изделия. Для многих стран шоколад является важным товаром во внешней торговле.

давно известно, что шоколад — отличный антидепрессант. Он содержит вещество фенилэтиламин, который стимулирует деятельность нервных клеток, в результате чего у человека улучшается

Объект исследования — рынок шоколада Москвы и Московской области.

Целью написания статьи является анализ рынка кондитерских изделий в целом и рынка шоколада Москвы и Московской области в частности.

Для достижения поставленной цели, необходимо выполнить следующие задачи:

- дать общую характеристику кондитерской отрасли в России;

- оценить особенности спроса и предложения на кондитерские изделия в России;

- провести анализ рынка шоколада в Москве;

- проблемы рынка шоколада и перспективы развития;

- сделать выводы по написанию работы.

Структура курсовой работы включает введение, три раздела, заключение и список использованной литературы.

Глава 1. Общая характеристика кондитерской отрасли в России

1 Состояние кондитерской отрасли

На данный момент среднее потребление шоколада на душу населения в России оценивается в 5-5,5 кг в год, что близко к аналогичным показателям в некоторых развитых странах. В то же время теоретическая маржа для дальнейшего роста рынка все еще достаточно высока. Так, например, средний уровень потребления шоколада в странах Западной Европы составляет в среднем 8-10 кг/год. Самый высокий показатель в Швейцарии — свыше 13 кг/год.

КУРСАЧ. Маркетинг Сдана Проверена 2016г. 2016 г. рынка Шоколада ...

... доля рынка приходится на крупные кондитерские компании. ЗАКЛЮЧЕНИЕ В соответствии с поставленными задачами в рамках данной курсовой работы , можно сделать следующие выводы: кондитерское изделие Шоколад входит ... в этой статье. Объем потребления, Таким образом, проведенное маркетинговое исследование показало, что рынок шоколада находится в СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ [Электронный ресурс]//URL: ...

По итогам 2013 года потребление кондитерских изделий на душу населения в России составило 22,6 кг, в том числе 11,7 кг шоколада и кондитерских изделий.

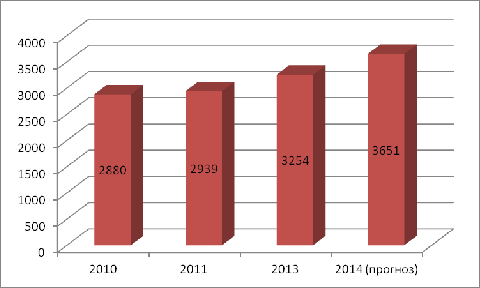

По итогам 2013 года, объем производства кондитерских изделий в России вырос на 6,78% и составил 3254 тысячи тонн (рис.1.1)

Рисунок 1.1- Динамика производства кондитерских изделий в 2010-2014 гг., тыс. т.

Для сравнения, в 2012 году рост составил лишь 3,71%. За восемь месяцев текущего года в России произведено 2108 тыс. Тонн кондитерских изделий, что на 5,6% больше, чем за аналогичный период прошлого года. По прогнозам, общий объем производства к концу 2014 года может составить 3651 тысячу тонн.

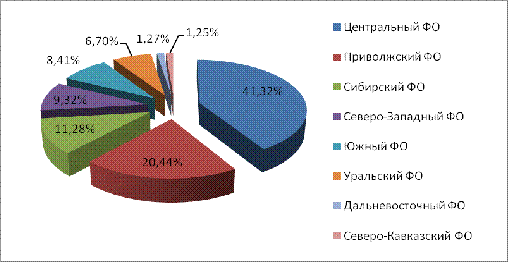

Лидером по выпуску кондитерских изделий является Центральный федеральный округ, на который приходится 41,3% всей отечественной продукции (рис.1.2).

Рисунок 1.2 — Структура производства кондитерских изделий в 2013 г., %

Далее следуют Приволжский и Сибирский округа с долями соответственно 20,44 и 11,28%.

В результате анализа российского рынка кондитерских изделий мы отмечаем отсутствие единого производителя, который мог бы одновременно доминировать во всех сегментах рынка. Так в настоящее время для рынка характерны сильная конкуренция и процесс концентрации производства, в том числе за счет поглощения крупными производителями средних региональных фабрик и/или объединения в национальные холдинги и концерны. На территории России около 2000 производителей осуществляют деятельность по производству кондитерских изделий, из которых основными игроками на данный момент являются 7 компаний, которые занимают около 20% всего рынка.

По итогам первого квартала текущего года на долю отечественных производителей пришлось 90,3% рынка в натуральном выражении. Для сравнения, в 2013 году данный показатель составил 87,8%.

Если говорить о компаниях, специализирующихся на производстве шоколада, конфет и сахаристых кондитерских изделий, то тройка лидеров выглядит следующим образом: ООО «Нестле Россия» (21,13% рынка), ООО «Марс» (18,2%) и ООО «Мондэлис Русь» (14,4%).

Всем этим компаниям были присвоены самые высокие и самые высокие коэффициенты платежеспособности. Также в десятку лидеров вошли компании ОАО «Московская кондитерская фабрика« Красный Октябрь », ОАО« Кондитерский концерн «Бабаевский» и ОАО «РОТ ФРОНТ», входящие в крупнейший кондитерский холдинг «Объединенные кондитеры». Всем трем компаниям был присвоен наивысший индекс платежеспособности.

Традиционно объем внешнеторгового оборота кондитерских изделий с сахаром значительно превышает оборот мучных кондитерских изделий как по импорту, так и по экспорту. В первую очередь, это связано с характеристиками хранения и сроками годности продукции.

За первое полугодие 2013 года объем экспорта шоколада и изделий из сахара в стоимостном выражении составил 135,5 млн долларов США или 34 979,21 тонны продукции. При этом объем импорта за аналогичный период 2013 года превысил объем экспорта в стоимостном выражении в 2,3 раза и составил 312,3 млн долларов США или 83 029,5 тонны продукции. Объем экспорта в стоимостном выражении мучных кондитерских изделий составил 59,3 млн долларов США или 21 429,32 тонны продукции. При этом объем импортной продукции также значительно превысил объем экспорта и составил 186,5 млн долларов США или 64 201,37 тонны продукции в стоимостном выражении.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ КОНКУРЕНТОСПОСОБНОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИЯ

... конкурентоспособности продукции предприятий и вопросов управления ею. Объектом исследования является методика оценки конкурентоспособности продукции. Объектом исследования является оценка конкурентоспособности продукции ООО «Князевская кондитерская компания». Цель работы - изучить и проанализировать наиболее распространенные методы оценки конкурентоспособности продукции, ... регулятором объемов и ...

Наиболее импортными кондитерскими изделиями из сладких изделий являются шоколадные конфеты, а из мучных изделий — сладкая выпечка и печенье. Что касается мучных кондитерских деликатесов, то, как уже отмечалось выше, ввозились в первую очередь «Кондитерские и хлебобулочные изделия с подсластителями».

Наиболее экспортируемыми кондитерскими изделиями являются шоколад, стоимость экспорта которого составляет 47,1 миллиона долларов США, и сухое печенье, стоимость экспорта которого составляет 13,3 миллиона долларов США.

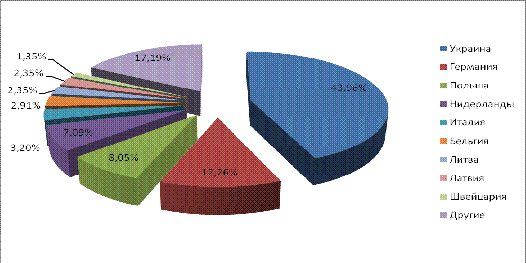

По данным за январь-май 2013 года основным поставщиком кондитерских и хлебобулочных изделий в Россию является Украина, которой принадлежит 44% (в стоимостном выражении) ввозимой шоколадной и сахаристой продукции и 27% мучной кондитерской продукции. Далее следует Германия, которая имеет долю импорта шоколадной и сахаристой продукции (в стоимостном выражении) 12% и долей мучных изделий 17% (рис.1.3).

Рисунок 1.3 — География стран-поставщиков в Россию в стоимостном выражении в 2013 году

Основными импортерами шоколада и продукции на основе сахара в Россию являются ООО «Рошен», ООО «Техпромэкспорт» и ЗАО «Конти-Рус», а также ЗАО «Ферреро Россия» и ООО «Марс». Но следует отметить, что доминирующие позиции украинских кондитеров существенно пошатнул запрет на ввоз конфет Roshen в Россию, принятый 29 июля этого года». Роспотребнадзор заявил, что 90% протестированных образцов продукции Roshen не соответствуют стандартам». Кроме того, проблемы с качеством были выявлены в конфетах Винницкой кондитерской фабрики «Конафетто», на кондитерских фабриках Кременчуга и Киева. При этом в период с января по май 2013 года из Украины в Россию было поставлено шоколадных изделий и кондитерских изделий на общую сумму 137 миллионов долларов. В то же время продукции было доставлено из Германии на общую сумму 38,2 миллиона долларов и из Польши на общую сумму 25 миллионов долларов.

Ведущими компаниями по импорту мучных кондитерских изделий являются ЗАО «Ферреро Россия», ЗАО «Конти-Рус», ООО «Монделис Рус» и ООО «Рошен».

Россия активно поставляет свою продукцию в соседние страны, такие как Украина, Азербайджан, Грузия и Армения. Крупнейшие российские компании-экспортеры шоколада и сахарной продукции — ООО «Марс», ЗАО «Конти-Рус» и крупный российский холдинг ООО «Объединенные кондитеры». Среди лидеров экспорта мучных кондитерских изделий следует выделить ООО «Нестле Россия», ООО «Марс» и ООО «Чипита Санкт-Петербург».

Методы и процедура маркетинговых исследований рынка

... в каких регионах спрос на данные изделия, т.е. емкость рынка, наиболее высокий, где сбыт продукции компании может принести наибольшую прибыль. С помощью маркетинговых исследований определяется, в какие виды ... производителей « чем меньше - тем больше». Более того, ни один экономист еще не смог измерить общую удовлетворенность конкретным продуктом или маркетинговой деятельностью. Что же касается ...

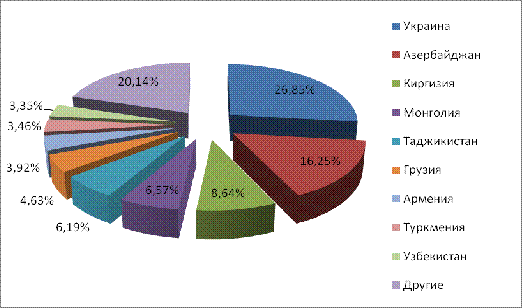

По итогам 2013 года объем экспорта кондитерских изделий российского производства составил 199,7 тыс. Тонн, что на 18,75% больше, чем в 2012 году. Объем экспорта в стоимостном выражении составил 20 799 млн. рублей, увеличившись, по итогам 2013 года, на 25,95%.

Крупнейшим получателем кондитерских изделий из России по итогам восьми месяцев этого года, несмотря на сложную политическую ситуацию, стала Украина, на которую приходится соответственно 26,85 и 26,91% поставок в ценном и физическом выражении.

Рисунок 1.4 — Структура экспорта кондитерских изделий по странам получателям за первую половину 2014 года, %

Также значительные доли в структуре экспорта занимают Азербайджан (16,25 и 15,54%, соответственно, в стоимостном и натуральном выражении) и Киргизия (8,64 и 10,62%).

Общий объем экспорта российских кондитерских изделий за период с января по август текущего года включительно составил 218,9 тыс. Тонн, или 37 455,7 млн. Рублей.

По итогам первого полугодия текущего года, средняя цена на кондитерские изделия на российском рынке выросла на 33,3%. При этом наибольший рост по сравнению с аналогичным периодом прошлого года показали цены на шоколадные кондитерские изделия, которые выросли более чем в 2 раза — с 206,8 до 437 рублей за килограмм. Также существенный рост за аналогичный период продемонстрировали цены на мучные кондитерские изделия недлительного и длительного хранения — соответственно, на 17,8 и 11,5%. Однако на рынке кондитерских изделий наблюдается и отрицательная ценовая динамика. Таким образом, по итогам первого полугодия текущего года цены на карамель упали на 0,88% по сравнению с аналогичным периодом прошлого года.

2

Особенности рынка кондитерских услуг

Сезонные колебания спроса на кондитерские изделия оказывают существенное влияние как на объемы продаж, так и на их

Главная особенность кондитерского рынка — его сезонность. Следовательно, в теплое время года большой спрос на сладости из муки, карамели, желе и темные сладости. Осень и зима — сезоны продаж шоколадных изделий, когда шкатулки, обычно покупаемые на праздники, считаются особенно сильной позицией. Максимальный рост спроса на продукцию приходится на четвертый квартал каждого года, а пик продаж — в период новогодних праздников. Резкий спад продаж, как правило, происходит в первом квартале. В остальное время розничные продажи в стоимостном выражении также постепенно растут, но более медленными темпами.

В целом, динамика коэффициентов сезонности кондитерского бизнеса имеет 5 фаз:

фаза сезонности (январь-март) характеризуется повышенным спросом, обусловленным наличием праздников, холодным временем года, располагающим к семейным чаепитиям с кондитерскими изделиями. В данной фазе слабым является февраль за счет короткого периода.

фаза сезонности (апрель-июль) характеризуется резким сокращением спроса, что связано с Великим постом, появлением более дешевых товарозаменителей, отсутствием курортников для туристических зон, наступлением теплого периода. В апреле происходит перекос структуры выпуска: снижается реализация весовых кремовых изделий, увеличивается продажа мучных изделий (куличи), что сказывается на товарообороте. На этом этапе больше всего нужны маркетинговые стимулы и удержание продаж.

Имидж делового человека создается годами, а потерять его можно мгновенно

... мире. Каким же должен быть человек, чтобы быть привлекательным для окружающих? Формирование имиджа бизнесмена зависит от многих факторов, ... себе жизнь необдуманными действиями. Однако первичное суждение о человеке формируется по его внешнему виду. Определенное значение имеет ... и проверенного специалиста сложно добиться, на это уходят годы и можно мгновенно потерять. Например, не отвечать на ...

фаза (август) — переходный месяц, характеризующийся постепенным наращиванием товарооборота и, соответственно, объема выпуска.

фаза (сентябрь-октябрь) — коэффициенты сезонности наиболее приближены к 1 фазе, чем в других фазах, что обусловлено началом учебного периода и наличием профильных профессиональных праздников.

фаза (декабрь) — месяц, дающий наивысший товарооборот за счет предновогоднего ажиотажа, рождественских праздников. он характеризуется тем, что до 45% товарооборота приходится на период после 25 декабря.

3 Состояние рынка шоколада в России

Розничные продажи шоколадных изделий в настоящее время составляют 157,5 миллиарда долларов. рублей, увеличившись на 9% по сравнению с прошлым годом. Шоколадные изделия включают шоколадные плитки и плитки, фасованные и рассыпные конфеты, шоколадные вафли и зефир, а также фигурный шоколад. В натуральном выражении рынок не показал существенного роста, лишь на 1% превысил производство за указанный период и составил 695,9 тыс. тонн.

Потребление шоколадных изделий на душу населения оценивается международной исследовательской организацией Euromonitor International в 4,9 кг в год, что в принципе близко к аналогичным показателям в развитых странах. Потребление шоколада в странах Западной Европы в среднем составляет 8-10 кг на душу населения. Вопрос о реализации того потенциала, который существует в России, остается открытым. Для шоколадной отрасли сегодня характерна сильная конкуренция и концентрация производства: от полиномии рынок плавно переходит к алигономии (на рынке присутствует всего несколько крупных производителей).

Если несколько лет назад рынок был полон различных марок как отечественного, так и импортного шоколада, сегодня 96% кондитерских изделий производится на территории России, хотя отечественные кондитерские фабрики в основном принадлежат иностранным инвесторам. Во всем мире шоколадный бизнес признан одним из самых прибыльных, поэтому в этот сектор был вложен первый иностранный капитал.

Российский рынок шоколадных изделий хорошо зарекомендовал себя: объем продаж крупных компаний в настоящее время составляет 66% розничного рынка в денежном выражении.

На втором месте располагается Mars — Russia (Америка) с долей рынка 15%. Компания производит такие известные продукты, как шоколадные батончики Snickers, Mars, Bounty, Nuts, Dove. В 2008 году концерн приобрел компанию Wrigley, которая в 2006 приобрела Одинцовскую кондитерскую фабрику и вместе с ней шоколадный бренд «А.Коркунов». Благодаря этому Mars теперь представлен в традиционно популярном сегменте шоколадных консервов в России.

Доля компании Nestle (Швейцария) с брендами «Золотая марка», «Путешествие», «Российский», «Сударушка» составляет 11% рынка. В 2007 году компания приобрела Рузскую кондитерскую фабрику, владеющую брендами Camilfo и Ruzanna, тем самым укрепив свои позиции на российском рынке шоколада.

Сегментирование рынка

... сегментации рынка, уместно их классифицировать. В маркетинге под рынком понимается совокупность всех потенциальных потребителей, которым нужны товары в определенном секторе и которые могут их удовлетворить.1 По типу потребителей различают рынки: потребительский рынок и рынки ...

Компания Kraft Foods (Германия), выпускающая шоколад под такими брендами Alpen Gold, Cot D Or, Milka, Toblerone и Воздушный занимает около 11% рынка.

Доля итальянской компании Ferrero, выпускающей шоколад в премиальном ценовом сегменте (Kinder, Rafaello, Ferrero Roche) составляет 9% рынка.

В феврале 2011 года норвежский концерн Orkla Foods объявил о слиянии двух российских компаний — ОАО «Кондитерская фабрика имени Н.К. Крупской» (Санкт — Петербург) и ОАО кондитерское объединение «Сладко» в единое подразделение Orkla Brands Russia. Кондитерское объединение «Сладко» было создано в 2001 году английским инвестиционным фондом «Baring Vostok Capital Partners», «CapitalInternational» на базе самых сильных самостоятельных провинциальных фабрик «Волжанка» (Ульяновск), «Заря» (Казань), «Конфи» (Екатеринбург).

Эксплуатируя звучные российские имена и не сильно афишируя свое участие, капитал туманного Альбиона сейчас влияет в России примерно на 10% рынка плиточного шоколада («Cadbury + «Сладко»).

Несколько лет назад российский рынок шоколада контролировали западные компании, которые прочно закрепились за счет покупки отечественных фабрик. Они владели большей частью шоколадного сегмента до того, как осенью 2008 года разразился финансовый кризис. Именно с его появлением пошатнулись позиции иностранцев из-за изменения курса валюты и, как следствие, удорожания конечной продукции.

Сильнее всего кризис ударил по импортерам: во-первых, их логические нагрузки, и прежде не маленькие, возросли ещё больше, а во-вторых, импорт традиционно концентрировался в премиальном сегменте кондитерских изделий, который и сам по себе уменьшился в связи с уменьшением доходов населения. Однако, наряду с негативным воздействием, кризис традиционно сыграл и позитивную роль. Перераспределяется рынок, обновляются производственные и финансовые технологии. В результате на рынке остаются сильнейшие компании, адаптировавшие свою стратегию развития к изменившимся условиям. До 2011 год шоколадный рынок ещё не полностью восстановился. Однако спад замедлился. Продажа шоколада в 2010 — 1014 году постепенно возрастает и достигнет на конец 2014 года примерно 1494 тыс. т.

По мнению аналитиков, наибольшее влияние на рынок шоколада оказывает политическая ситуация в России. Чем она стабильнее, тем стабильнее доходы граждан, тем выше спрос на товары, к которым относится и шоколад.

Важную роль в конъюнктуре рынка играет налоговая политика государства. Таможенные условия также вносят свои коррективы в формирование рынка.

На развитие отрасли влияют и общеэкономические факторы (тарифы на перевозку, электроэнергию).

Этот рынок, в отличие от других, находится в зависимости от дополнительных факторов, к которым относятся мировые цены на такую продукцию, как какао — бобы, сахар, орехи и прочие ингредиенты, не производимые в России, внешнеэкономическая политика самого государства (таможенные тарифы, квоты, льготы).

Большое значение имеет развитие сетевой торговли. Так в августе 2010 года холдинг «Объединенные кондитеры» совместно с РЖД объявил об открытии сети фирменных магазинов «Любимые с детства». Однако, подобные бизнес — решения на сегодняшний день доступны лишь гигантам шоколадной отрасли. Многие, не столь крупные компании, наоборот, закрыли сети собственных магазинов, сочтя их содержание слишком высокой финансовой нагрузкой. При этом надо заметить, что и западные резиденты не стремятся повышать свои продажи подобным способом. Однако их продажи без того идут неплохо — коль скоро им удалось попасть в число лидеров российского рынка шоколада. Для рынка шоколада характерен высокий уровень брендированности и консолидации основных объемов рынка вокруг ключевых брендов.

Конъюнктура мирового рынка

... и методы прогнозирования конъюнктуры мирового рынка. Глава I. Мировой рынок начала XXI в., его структура 1.1 Понятие мировой рынок Мировой товарный рынок - это исторически развивающаяся система обмена товарами и услугами, основанная на международном разделении труда и международной торговле, ...

Главными характеристиками восприятия бренда потребителями являются уникальность, известность и доверие.

Глава 2. Анализ рынка шоколада в Москве

1 Общая характеристика рынка и основные тенденции

В Москве потребление шоколада и шоколадных конфет значительно выше, чем в среднем по России. Москвичи съедают около 7 кг шоколада в год. Первое место по популярности у потребителей занимают развесные шоколадные конфеты. Здесь лидерство прочно удерживают отечественные производители: по данным маркетологов компании «Объединенные кондитеры», они контролируют до 40% этого рынка

В сентябре 2012 года маркетинговое агентство FDFgroup провело опрос покупателей плиточного шоколада в возрасте от 15 до 65 лет.

Опрашивались москвичи, покупающие плиточный шоколад не реже раза в месяц. Всего было опрошено 300 респондентов.

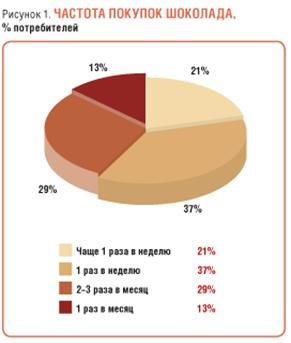

В ходе исследования выяснилось, что покупают шоколад не реже раза в месяц 48% москвичей (еще 17% покупают плиточный шоколад реже раза в месяц).

Среди тех, кто покупает шоколад не реже раза в месяц, 58% покупают его раз в неделю или чаще, а 42% — 1-3 раза в месяц (рис. 2.1).

Рисунок 2.1 — Частота покупок шоколада, %

Подавляющее большинство любителей шоколада в плитках — 82% — обычно покупают его в универсамах и супермаркетах (рис. 2.2).

Рисунок 2.2 — Места покупки шоколада, %

% в поисках любимого продукта идут в продуктовый магазин. Практически одинаковое количество потребителей — 32-33% — покупают шоколад в ларьках на улице и в гипермаркетах (типа Metro, «Ашана» и других).

Доля покупателей, совершающих покупки на рынках, невелика — всего около 19%.

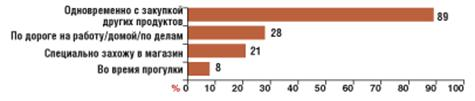

Как правило, почти все опрошенные — 89% — покупают шоколад одновременно с покупкой других продуктов (рис. 2.3).

Рисунок 2.3 — Ситуации покупки шоколада, %

Каждый пятый потребитель готов пойти в магазин специально, в случае если шоколада захочется ему или кому-то из его близких. 28% потребителей могут купить шоколад, когда едут куда-либо (домой, на работу, по делам).

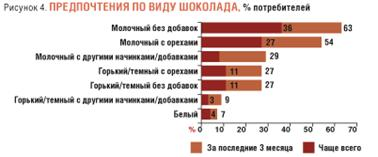

71% покупателей предпочитают молочный шоколад (рис. 2.4).

Рисунок 2.4 — Предпочтения по виду шоколада, %

Наибольшей популярностью у потребителей пользуется молочный шоколад без добавок — чаще всего приобретают именно его 36% опрошенных. Почетное второе место занимает молочный шоколад с орехами — ему отдают предпочтение 27% респондентов. Молочный шоколад с начинками или другими добавками чаще всего покупают лишь 8% потребителей.

Сущность фондового рынка

... принципу (международные, национальные и региональные рынки), по видам ценных бумаг (рынок акций и т. п. ), по видам сделок (кассовый рынок, форвардный рынок и т. д. ), по эмитентам (рынок ценных бумаг предприятий, рынок государственных ценных бумаг и т. ...

Горький шоколад по вкусу 25% покупателей, из них чуть меньше половины (11% от общего количества потребителей шоколада) выбирают шоколад без добавок, и столько же — с орехами. При этом люди в возрасте потребляют горький шоколад чаще, чем молодежь. Увеличение доли покупателей горького шоколада с увеличением возраста, возможно, объясняется его полезными свойствами. Содержание какао-бобов в нем превышает 60%, в состав также входят витамины B1, B2, PP, благодаря чему горький шоколад уменьшает риск развития сахарного диабета, способствует улучшению сердечно-сосудистой деятельности, стабилизирует холестерин, улучшает приток крови к мозгу.

Белый шоколад любят только 4% покупателей. Однозначно сказать, чем вызвана столь малая цифра, нельзя. Не исключено, что во всем виновато распространенное мнение о том, что белый шоколад не является «настоящим» шоколадом ввиду отсутствия в составе какао-бобов. Возможно, не все знают, что вместо них используется какао-масло.

Практически все потребители (93%) покупают шоколад в плитках для себя. 43% приобретают шоколад для взрослых членов семьи, 35% — для детей. 26% совершают покупку для друзей и знакомых.

Где же любители сладкого едят шоколад? Около 2/3 опрошенных едят шоколад во время чаепития дома или в гостях (рис. 2.5).

29% потребляют шоколад на десерт во время обеда или ужини, 26% едят шоколад на работе, 25% — в дороге.

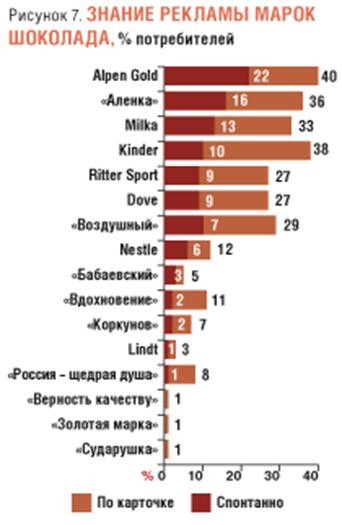

Что касается общего знания и потребления марой, то без подсказки 25% респондентов первой маркой назвали «Альпен Голд», 20% — «Аленку», 12% — «Бабаевский» (рис. 2.6).

Рисунок 2.5 — Места потребления шоколада

Рисунок 2.6 — Знание марок шоколада, %

Замыкают пятерку лидеров марки «Риттер Спорт» и «Милка», которые назвали 8%.

% опрошенных спонтанно называют первой рекламу шоколада «Альпен Голд», 16% — рекламу «Аленки» (рис. 2.7).

Чуть меньше респондентов знают рекламу «Милки» (13%) и «Киндер» (10%).

Интересно, что реклама шоколада «Бабаевский» практически неизвестна потребителям — спонтанно ее называют всего 3% опрошенных (по карточке 5%).

При этом по уровню знания и уровню потребления марка находится на третьем месте.

Рисунок 2.7 — Знание рекламы брендов, %

% респондентов чаще всего приобретают шоколад марки «Альпен Голд» (рис. 2.8).

Рисунок 2.8 — Покупка марок шоколада, %

% верны «Аленке», прочно укоренившейся в сознании покупателей как популярный шоколад по разумной цене. «Бабаевский» в этом рейтинге занял почетное третье место — чаще других его приобретает 11% респондентов.

% респондентов признались, что не имею никаких «табу» на покупку той или иной марки шоколада. Тем не менее 10% потребителей все же сошлись во мнении, что не стоит покупать шоколад «Сударушка», а 9% решили, что в их продуктовой корзине никогда не окажется шоколад «Россия — щедрая душа».

Пути повышения конкурентоспособности фирмы на рынке на примере ...

... конкретным (целевым) рынком и временем продажи. Поскольку у каждого покупателя есть индивидуальный критерий оценки удовлетворения своих потребностей, конкурентоспособность также приобретает ... по электронной почте. Глава 1. Стратегия повышения конкурентоспособности выпускаемой продукции 1.1. Основные направления повышения конкурентоспособности продукции: содержание, цели, задачи Категория качества ...

Самыми сильными марками (с точки зрения привлечения и удержания потребителей), согласно проведенному FDFgroup опросу, стали марки «Альпен Голд», «Аленка», «Бабаевский», «Риттер спорт» и «Милка».

С одной стороны, у этих марок высока доля привлечения покупателей (то есть доля тех, кто покупает марку, среди тех, кто ее знает), с другой стороны — у этих марок высока доля удержания покупателей (то есть доля тех, кто покупает марку чаще всего, среди тех, кто ее покупает).

Слабыми марками оказались «Коркунов», «Верность качеству», «Золотая марка», «Сударушка», «Линдт», «Нестле» и «Россия — щедрая душа». Уровень знания этих марок достаточно высокий, но уровень покупки низкий.

Нишевыми марками, уверенно занимающими свое место на рынке, стали марки «Киндер» и Dove. Эти марки не могут похвастаться сильным привлечением покупателей, но зато они способны достаточно хорошо удерживать имеющуюся аудиторию.

Привлекающими оказались марки «Вдохновение» и «Воздушный». С одной стороны, они могут похвастаться достаточно высокими показателями привлечения покупателей, но в то же время способность удержать покупателя у них достаточно низка.

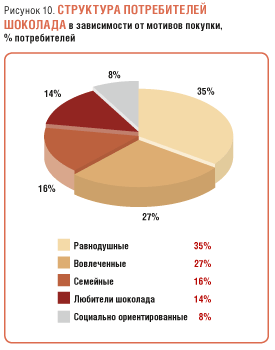

В результате анализа мы выделили четыре основных мотива, которые движут покупателями плиточного шоколада: «вкус и польза», «новые впечатления», «способ поддержать семейные ценности» и «способ социализации». Выделенные основные мотивы позволили выделить пять сегментов потребителей: «равнодушные» — 35% от общего количества потребителей, «вовлеченные» — 27%, «семейные» — 16%, «любители шоколада» — 14% и «социально ориентированные» — 8% (рис.2.9).

Рисунок 2.9 — Структура потребителей шоколада в зависимости от мотивов покупки, %

«Вовлеченные» — самый активный сегмент покупателей. Основной движущий мотив в покупке шоколада для них — способ социализации. В то же время в значительной степени для них важны и прочие мотивы — погоня за новыми впечатлениями, вкус и польза шоколада, возможность поддержания семейных ценностей. Лидером в этом сегменте по доле покупающих марку чаще всего является шоколад «Альпен Голд». «Любители шоколада» ориентированы, в первую очередь, на вкус и пользу, которые приносит шоколад. Ярко выраженного лидера в сегменте нет. Потребители, входящие в сегмент, чаще всего покупают марки «Бабаевский», «Дав», «Милка» и «Риттер спорт».

Для «семейных» шоколад — это способ поддержать семейные ценности. Тем не менее значимым фактором для них является вкус и польза шоколада. Лидеры в сегменте — марки «Аленка», «Бабаевский» и «Киндер». «Социально ориентированные» — самый малочисленный сегмент покупателей. Шоколад для них — это способ поддержать семейные ценности, и в меньшей степени возможность социализации в обществе. Марки-лидеры в сегменте — «Киндер» и «Аленка».

«Равнодушные» не имеют ярко выраженных мотивов при покупке шоколада. Лидером в этом сегменте по доле покупающих марку чаще всего является шоколад «Альпен Голд».

2 Особенности спроса на шоколад

Анализ спроса на шоколад в Москве и Московской области характеризуется тем, что главной особенностью потребления шоколадных изделий остается консерватизм покупателей. В 2013 г. до 86% потребителей шоколадных конфет предпочитали отечественную продукцию под старыми брендами. Среди потребителей шоколада в плитках процент консерваторов также значителен — 67%.

Понять эти цифры поможет анализ структуры рынка, где самым большим сегментом являются развесные конфеты (34%), второе место занимает шоколад в плитках (23%), чуть-чуть отстают шоколадные конфеты в коробках (21%), батончики занимают 14%, а зефир и пастила в шоколаде — 3%. Главный сегмент рынка — развесные шоколадные конфеты — демонстрирует в последние годы негативную динамику, сокращаясь на 1,5-3% в год.

Более 88% потребления шоколадных конфет в натуральном выражении приходится на развесные шоколадные конфеты; еще почти 12% — на конфеты в упаковке (средняя российская семья покупает не менее трех упаковок в год).

При этом в стоимостном выражении развесные конфеты брали на себя только 76,2%, упакованные — 23,8%.

При столь сформированной структуре потребления новинкам трудно найти дорогу к покупателям, не склонным к экспериментам. Любопытна ситуация, складывающаяся вокруг так называемого ремесленного шоколада. К нему отрицательно относится 31% респондентов, хотя пробовали его менее 2% опрошенных.

Немаловажную роль играет и укоренившееся в массовом сознании убеждение, что лишь отечественные пищевые традиции гарантируют получение ожидаемого набора ощущений от продукта. Самым популярным отечественным шоколадом является «Аленка».

Ситуация на рынке шоколада весьма интересна и необычна. Есть всего одна ценовая точка, которая устойчиво сохраняла свое место в течение года — по цене 120 руб./кг реализовывалось продукции в объеме 35% рынка. При этом в сегменте дорогой продукции как цены, так и эластичность спроса в течение первых трех кварталов сохранялись на неизменном уровне (уточненная средняя цена составляла 138-140 руб./кг).

В области низких цен можно отметить наблюдавшийся во 2-м квартале ценовой всплеск: объем продукции, реализованной по цене 100 руб./кг и выше, во 2-м квартале составил 85% объема рынка против 65% в 1-м и 3-м кварталах. А вот в 4-м квартале стали происходить события. В области низких цен демпинг практически прекратился — объем рынка шоколада по ценам 100 руб./кг и выше составил 95%, в то же время в большом количестве появилась дорогостоящая продукция — объем реализации по ценам выше 200 руб./кг составил 11% против аналогичного показателя 5%, державшегося неизменным в течение первых трех кварталов.

Глава 3. Проблемы рынка шоколада и перспективы его дальнейшего развития

Макроэкономические риски — это риски, связанные с несовершенством систем налогообложения и государственных гарантий, снижением деловой активности в национальной экономике, нестабильностью ситуации на финансовых и товарных рынках, инфляции, изменении банковских процентов, налоговых ставок. Макроэкономические риски для кондитерской отрасли обусловлены изменением уровня следующих групп экономических показателей:

- уровень инфляции;

- уровень оплаты труда;

- налогообложение.

Существенный внешний риск здесь связан с появлением изделий по технологии «заморозки» с увеличенным сроком реализации, искусственных заменителей и смесей для производства, автоматизации массовых видов кондитерских изделий, низкими оптовыми ценами на рынке, корпоративными интересами сетевых магазинов.

Стоит отметить, что в настоящее время на рынке продуктов питания сложилась хорошая обстановка для вывода новых продуктов. Российский потребитель хочет новинок, хочет инноваций и новаторских решений. Причем ему интересен не только новый продукт как таковой, но и новые решения по его подаче.

Наиболее активен в выпуске новых продуктов на рынок сегмент кондитерских изделий. В 2013 год более 38% новых продуктов приходятся на кондитерские изделия. Второе место по количеству выпущенных новинок занимает сегмент хлеба и хлебобулочных изделий, на его долю приходится 28% от банка новинок.

Несмотря на все сложности финансового, административного и другого характера отрасль активно развивается. По мнению отраслевых аналитиков перспективы развития сегмента шоколадной продукции

падение спроса на премиальную продукцию и рост спроса в экономсегменте;

- рос цен на продукцию;

- пересмотр многими компаниями своей ассортиментной политики;

- развитие производства шоколадных изделий меньших размеров;

- изменение формата упаковки соответственно современным тенденциям и потребительским предпочтениям.

Прогноз роста цен Международной организации производителей какао: конфеты, в которых содержится 15 — 30% какао, может стать на 5 — 10%, а

горький шоколад, наполовину состоящий из какао — бобов, на 20% дороже.

Перспективы развития ассортимента заключаются в новых оригинальных сочетаниях, экзотических добавках и начинках. Перспективы

рынка шоколада определяются следующим образом:

- шоколадные плитки: активно развивается сегмент порционных шоколадок;

- весовые шоколадные конфеты: рост продажи, связанный с увеличением их потребления в группах населения с относительно низкими доходами, главным образом в регионах;

- шоколадные конфеты в коробках: рынок растет, упаковка становится все более привлекательной;

- шоколадные батончики: лидеры определены («Mars», «Nestle», «Чудо»).

Привлечь покупателей и снизить затраты кондитеры могли бы в результате нового подхода к упаковке и запуску собственных линий её производства. Большинство российских производителей используют в качестве обертки бумагу и фольгу, иностранные компании — вакуумную упаковку. В итоге подтаявший шоколад покрывается пятнами, становится невкусным и теряет товарный вид. Рынок кондитерских изделий пострадал жарким летом 2010 года, объем продаж упал на 40%. Так, Kraft Foods заявил о своем решении разработать инновационную упаковку, которая защитит его от таяния при температуре 40° жары. Если это осуществится, то это будет настоящая революция в сегменте упаковки для шоколада, сравнимая с той, когда пластиковая пленка пришла на смену фольге.

В настоящее время рынок шоколада близок к насыщению. Жестокая конкуренция на рынке приводит не только к созданию новых инновационных продуктов для удовлетворения все возрастающих потребностей потребителей, но и к укрупнению ряда игроков, а также интеграции участников рынка в холдинги. Сезонность — важнейший фактор, влияющий на рынок шоколада. Зимой спрос выше, чем летом. Активность на рынке, как в производстве, экспорте, импорте, так и в потреблении существенно вырастает перед новогодними праздниками. В настоящее время три четверти россиян регулярно употребляют шоколад, либо изделия из него. Аналитики считают, что у рынка есть дальнейший потенциал роста. Наиболее динамично развивается сегмент упаковочных развесных конфет, шоколадные плитки и конфеты в наборах. Наибольшая доля на рынке шоколада и кондитерских изделий принадлежит холдингу «Объединенные кондитеры», который включает 15 предприятий по всей России. Активно работают крупные транснациональные компании и небольшие локальные фабрики.

Россия осуществляет и экспортные поставки, как в страны дальнего зарубежья с большими русскоязычными диаспорами: США, Канаду, Израиль, так и в страны ближнего зарубежья.

По прогнозам экспертов, в 2014 году темп прироста отрасли шоколада и сахаристых кондитерских изделий может составить от 3% до 14%. Что касается темпа прироста отрасли хлебобулочных и кондитерских изделий в России на 2014 год, то по прогнозам экспертов, значение показателя может варьироваться от 3% до 12% в зависимости от тенденций развития экономики в стране и благоприятности инвестиционного климата, при этом наиболее вероятное значение показателя ожидается на уровне 8%.

рынок шоколад кондитерский экспорт

Заключение

Итак, в настоящий момент среднедушевое потребление шоколада в России оценивается в 5-5,5 кг в год, что приближается к аналогичным показателям некоторых развитых стран.

По итогам 2013 года потребление кондитерских изделий на душу населения в России составило 22,6 кг, в том числе 11,7 кг шоколада и кондитерских изделий.

В Москве потребление шоколада и шоколадных конфет значительно выше, чем в среднем по России. Москвичи съедают около 7 кг шоколада в год. Первое место по популярности у потребителей занимают развесные шоколадные конфеты.

В результате анализа выделено четыре основных мотива, которые движут покупателями шоколада: «вкус и польза», «новые впечатления», «способ поддержать семейные ценности» и «способ социализации». Самым популярным отечественным шоколадом является «Аленка».

Анализ спроса на шоколад в Москве и Московской области характеризуется тем, что главной особенностью потребления шоколадных изделий остается консерватизм покупателей.

В настоящее время рынок шоколада близок к насыщению. Жестокая конкуренция на рынке приводит не только к созданию новых инновационных продуктов для удовлетворения все возрастающих потребностей потребителей, но и к укрупнению ряда игроков, а также интеграции участников рынка в холдинги. Сезонность — важнейший фактор, влияющий на рынок шоколада. Зимой спрос выше, чем летом. Активность на рынке, как в производстве, экспорте, импорте, так и в потреблении существенно вырастает перед новогодними праздниками. В настоящее время три четверти россиян регулярно употребляют шоколад, либо изделия из него. Аналитики считают, что у рынка есть дальнейший потенциал роста.

Список используемой литературы

[Электронный ресурс]//URL: https://marketing.econlib.ru/kursovaya/ryinka-shokolada-2/

1. Аганбегян А.Г. Социально-экономическое развитие: финансово-кредитные аспекты // Деньги и кредит. — 2013. — N 1. — С.4-10.

— Аганбегян А.Г. Экономика России на распутье.: выбор посткризисного пространства. — М: АСТ: Астрель; Владимир: ВКТ, 2010. — 379с.

— Бадяева М. Правила шоколадного бизнеса.

4. Без четкого «видения» продукт на рынок не выводят

— Всё о шоколаде

— Галун Л.А., «Товароведение и экспертиза продовольственных товаров. Кондитерские товары»/ М: Просвещение, 2009.

— Герасимова В.А., А Товароведение и экспертиза вкусовых товаров. — СПб: Питер Принт, 2006.

— Гончаров К.И. Маркетинг и брендинг. М.: Издательство Кондитерское производство. 2011 № 3 (36) — 110 с.

— Жеглова Ю. Шоколадный патриотизм// Компания, деловой ежедневник, №44 (729)

— Костюченко Г. Шоколад — полезные свойства. //Продовольственный торгово- промышленный журнал. 2010.

— Обзор российского рынка кондитерских изделий, Исследования информационного агентства «Крединформ» №6, 2014 г.

— Гнедков С. Обзор московского рынка шоколада, Исследование маркетингового агентства FDFgroup

— Осина Г.И. Российский рынок шоколадных изделий // Экономика и экономический менеджмент

— Рейтинг качества жизни в районах РФ, Результаты и методика расчета, Москва, 2012 г.,

— Российский рынок шоколада и шоколадных изделий

— Рынок шоколада: что день грядущий нам готовит

— Смирнова Д., Рынок кондитерской и хлебопекарной промышленности

— Технический регламент на кондитерскую продукцию. Проект № 469750-4 ФЗ РФ.

— Товароведение и экспертиза конфет

— Федеральная служба государственной статистики

— Экономическое развитие России: региональный и отраслевой аспекты: сб. науч. тр. / под ред. Е.А. Коломак, Л.В. Машкиной. — Новосибирск: Изд-во ИЭОПП. — 2012. — Вып.11. — 203с.