коммерческий мерчейдайзинг организационный

Основная цель производственной преддипломной практики — овладеть содержанием финансово-аналитической работы, проводимой непосредственно на предприятии, закрепить и углубить теоретические знания, приобрести практические навыки исследовательской и организационной работы.

Преддипломная практика также проводится с целью обеспечения условий для сбора и систематизации материала, необходимого для составления диплома.

Для достижения поставленных целей прошла преддипломная производственная практика на производственной компании «Онега ПЕДО».

Актуальность исследований, проводимых в деятельности ПЕДО «Онега», определяется тем, что в современных экономических условиях коммерческая деятельность является одним из важнейших направлений человеческой деятельности, возникших в результате разделения труда. Он заключается в проведении ряда коммерческих и организационных операций, направленных на процесс покупки и продажи товаров и оказания коммерческих услуг с целью получения прибыли. От эффективности организации этих процессов зависит прибыльность коммерческих организаций.

Целью проводимой работы является анализ деятельности коммерческого предприятия ПОДО «Онега» и разработка мероприятий по совершенствованию коммерческой деятельности предприятия.

В рамках индивидуального задания проанализировать эффективность использования мерчендайзинга в компании ПОДО «Онега».

Компания «Онега» является производителем чипсов с 1998 года. За два года работы она стала лидером среди белорусских компаний и стабильно удерживает свою позицию 17 лет! Главный секрет успеха заключается в неизменной приверженности миссии и ценностям компании.

Лидерство компании «Онега» на белорусском рынке снеков раскрывается благодаря постоянному расширению продуктовой линейки. Постоянно расширяя производство и используя передовые технологии, «Онега» создает новые продукты, которые опережают не только белорусские рынки, но и зарубежные в своем развитии.

Ценности компании:

- постоянное развитие и инновации;

- безусловная верность наивысшему качеству продукции;

- построение и поддержание репутации стабильного и надежного партнера на рынке.

Понятие мерчендайзинга происходит от английского слова «мерчендайзинг» — искусство торговли.

Существует очень много определений мерчендайзинга. Вот основные:

Мерчендайзинг — это комплекс мер, направленных на продвижение того или иного товара, марки, упаковки в торговом зале — т.е. в том месте, где у продавца есть последний шанс:

Организация коммерческой деятельности предприятия на примере ...

... теоретической части моего курса «Организация коммерческой деятельности компании» на примере рекламного агентства ООО «Домино». А также ... единство системы управления коммерческих предприятий. Обеспечить взаимосвязь коммерческой деятельности и целей коммерческого предприятия. Коммерческая деятельность моделируется и модифицируется ... напишу в практической части своей работы. Когда я писал диссертацию, я ...

показать покупателю товар,

повлиять на его выбор,

подтолкнуть его купить больше единиц товара.

Не использовать эту возможность означает добровольный отказ от улучшения имиджа продукта в глазах покупателей, позволяя покупателю отдавать предпочтение конкурирующим продуктам.

Мерчендайзинг — это презентация товара в магазине за счет организации его внутреннего пространства и внешнего оформления, оптимального разрешения света и цвета, удобства подхода или доступа к нему.

Мерчандайзинг определяет:

- способы выкладки товаров;

- набор продаваемых товаров;

- расстановка оборудования по залу;

- раскладку товара на полках;

- подготовку торгового помещения (геометрия зала, окраска стен, освещение, темепература);

- снабжение мест продажи рекламными материалами;

информационное обеспечение торгового зала (звуковую атмосфера торгового зала, видео презентации)

организация торговых залов, включая применение оборудования (холодильные установки, паллетная выкладка, стеллажи, витрины и т.д.);

- цены продажи.

Основные функции мерчандайзинга:

- представление продукции наилучшим образом;

- обеспечение доступности продукции для потребителей;

- полнота обеспечения продукцие торгового предприятия;

- планирование площади торгового зала;

- привлечение внимания к продукту и выделение продукта среди аналогичных групп товаров конкурентов;

- грамотное использованиеи полочного пространства;

Инструменты мерчендайзинга:

- обеспечение наличия ассортимента;

- контроль и удержание полок, фейсинг, «золотые полки»;

- выкладка продукции в торговых точках по стандартам компании;

— В общем и целом, мерчандайзинг — наука о правильной продаже, понятие мерчандайзинга применимо к организации правильных и системных продаж вообще, будь-то оптовые продажи, продажи услуг, продажи через интернет. Мерчандайзинг, как методика возникла по причине стремления выделить свой товар на фоне конкурентов, нехватки квалифицированных специалистов (продавцов и маркетологов) для осуществления такой задачи.

Основными правилами мерчандайзинга регламентируется:

- ближе к покупателю должен располагаться товар, у которого срок реализации близок к завершению. Мерчандайзеры переставляют продукцию таким образом, что продукты более позднего срока действия находятся далеко, в глубине полки, а удобно ли покупателю брать продукт, с трудом доставая его из середины? Конечно нет, следовательно, такой принцип помогает избежать остатков просроченных товаров. Таким образом, отбор продуктов можно и нужно контролировать. Кроме приема с выкладкой, не стоит забывать, что залежавшийся товар с истекающим сроком годности можно реализовать, применив дополнительные акции, презентации, дегустации и т.д.;

- продукция выкладывается блоками по разработанной схеме, чтобы покупателю было легче сориентироваться в поиске нужного товара.

продукты располагаются лицевой стороной к покупателю и должны быть видны целиком, не загораживая друг друга.

Позиционирование товара на рынке

... В нашей стране многие производители алкогольной продукции выступают спонсорами спортивных мероприятий.2 . Сущность позиционирования товаров на рынке Важным шагом в выборе направления ... дифференциации товаров на рынке2. Изучить теоретические аспекты и выявить сущность позиционирование товара на рынке;3. Описать процесс позиционирования на рынке;Источниками информации для написания работы по теме ...

ценники должны быть правдивыми, эстетичными, соответствовать товару и нести легко читаемую информацию. Плюсом будет являться наличие у прилавка каталога с продукцией и ценами, где покупатели могли бы самостоятельно найти интересующую и нужную для них информацию о составе, уточнить стоимость;

- доступный путь к товару в зале, свободный доступ к товару на полке;

- максимально выигрышным является использование «золотых полок»;

- продукты, имеющие резкий и сильный запах, не должны мешать продажам других товаров;

- внутри предприятия должны быть созданы небольшие торговые точки, как правило, с более дорогими и качественными товарами;

- выкладка товаров должна осуществляться таким образом, чтобы заставить потребителя как можно дольше ходить по торговым залам предприятия, практически не прибегая к помощи продавцов.

Отображение товаров в мерчандайзинге — один из основных элементов системы мерчандайзинга. Очень часто внедрение мерчендайзинга начинается с контроля и анализа выкладки товаров. Мерчандайзинг продукта так же важен, как брендинг продукта, наружная реклама или текущие рекламные акции.

Планограмма выкладки — это схема, по которой позиционируется ассортимент бренда. Конечно, у всех продуктов макеты разные, но все они основаны на общих принципах. При создании эффективной планограммы в первую очередь нужна четко поставленная задача, концепция как полки, так и всего магазина. Имея конкретное название коммерческого объекта, продавец начинает развивать свое позиционирование.материалы в мерчандайзинге являются источником информации, они зачастую более эффективны, при более емком информационном содержании. Помимо своей основной информационной роли, они помогают покупателю ориентироваться в зоне продаж и находить желаемый товар.

Ценники в мерчендайзинге: содержат определенную информацию о цене и праве собственности на товар. Многие магазины используют желтый цвет для товаров со скидкой или участвующих в акции и специальных предложениях, красный для новинок и т.д.

Диспансеры мерчандайзинга — это особая, часто брендированная тара любого размера или подставка для товаров, не только удобная в использовании, но и привлекающая внимание, стимулирующая продажи.

Дисплеи и мониторы хорошо стимулируют импульсные продажи, широко используются в крупных магазинах, на них покупатель обращает внимание;

- Шелфтокеры в мерчандайзинге — реклама на полочном пространстве, представляет собой рекламное изображение на картонной, тканевой или пластмассовой основе, с помощью такой рекламы выгодно подчеркнуть местонахождения товара и товарный блок;

- Стоп-шелфы также являются видом полочной рекламы, но уже на основе подвесных рекламных материалов;

- Плакаты какой-либо продукции часто используются в супермаркетах, настенные постеры могут указывать на место расположения товара, акции или просто создать рекламу новинке и донести информацию о ее существовании посетителям;

- Флаеры, листовки, буклеты — печатная продукция незаменима в рекламных кампаниях, при минимальной стоимости они достаточно эффективны.

Листовки часто размещают в специальных карманчиках для рекламно-печатной продукции;

— Джумби — это имитация продукта в достаточно увеличенном масштабе, выполненная из картона, пластика или мягкая, надувная. Как уже отмечалось ранее, их вешают под потолок или ставят рядом с товарами, украшают ими витрины магазинов и необходимые полки.

В качестве POS-материалов в мерчандайзинге выступает и оборудование для продажи: этажерки и горки Тумбы или специальные стойки для выставок, презентаций и дегустаций; Выставочные стенды, часто применяемые при крупных маркетинговых компаниях;

- Основными составляющими мерчендайзинга являются: выкладка;

- размещение рекламно-информационных материалов;

- переводные заказы;

- сбор маркетинговой информации для заказчика;

- контроль товарных запасов;

- обучение персонала розничных точек.

Мерчандайзинг предназначен не только для того, чтобы грамотно продавать, как многие думают, но и для создания культуры покупок с использованием последних достижений социологии, лингвистики и, самое главное, психологии. Из этой науки следует основополагающий принцип мерчендайзинга: теория поведения потребителей.

Поведение потребителей сложно классифицировать, но есть критерии, которые помогают розничному продавцу создать единую концепцию: розничную стратегию. Учитывайте маршруты движения клиентов и влияние расположения отделов и продуктов в магазине на поведение покупателей. Существует генетически детерминированная программа передвижения людей, которая также применяется к правилам нацеливания на покупателей. Почти 70% из них, как правило, заходят в магазин правшами. Это нужно учитывать при планировании отделов.

Кроме того, поведение покупателя различается по двум причинам: время, которое покупатель проводит в магазине, и маршруты, по которым он перемещается внутри магазина. В зависимости от времени, проведенного в магазине, покупатели делятся на «бегунов-покупателей» и «ходячих покупателей».

Первый стремится совершить быструю покупку и требует простой ориентации отделов торговой точки и четкого позиционирования товара. Поэтому следует избегать частой смены ассортимента и его расположения. Известные бренды и их постоянное положение в магазине заставляют бегуна-покупателя уверенно выбрать подходящий магазин. «Прогуливающийся покупатель» совершает покупки не спеша. он вдохновлен интересными демонстрациями продуктов и различными акциями. Он любит сравнивать цены и качество продукции, прежде чем что-то покупать. Помимо этого можно также дифференцировать четыре различные типологии движения по магазину:

- «Вынужденный ходить» по магазину пользуется только основными проходами и не тратит много времени на посещение магазина. Среди общего количества покупателей составляет около 13%;

- «Экскурсант» также пользуется только основными проходами, но дополнительно заглядывает в секции. Их около 28%;

- «Дотошный» ходит по всем проходам в магазине. Их примерно 19%;

- «Целеустремленный» приходит в магазин за определенными товарами и выбирает самый короткий путь к их местонахождению. Умышленные люди составляют около 40% от общего числа покупателей.

Ориентированная на клиента демонстрация товаров зависит от размера отдела, его местоположения и соседних товаров, а также от планирования отдела. Правильная демонстрация товара должна заменить список покупок покупателя. Поэтому необходимо адаптировать расположение ассортиментных групп под логику покупателя.

Следующий шаг — расположение продукции внутри отдела. У покупателя есть собственное представление о том, какие товары сочетаются между собой, где и в какой последовательности их следует размещать. В этой связи различают 4 логических критерия: логика вкуса (выбор путем дегустации), логика использования (последовательность в этапах использования), логика торговой марки и логика функционального назначения (например, расположение солнцезащитных средств по факторы восприимчивости кожи).

Способность человека к восприятию подчиняется определенным принципам, с помощью которых создается выкладка товара, отвечающая потребностям покупателя. Можно сказать, что проданными являются только товары, которые воспринимаются покупателем.

Таким образом, основными задачами мерчендайзинга в ПОДО «Онега» являются:

- информирование покупателя о месте нахождении выкладки товара;

- предоставление максимально полной информации о сути товара и цене;

- привлечение максимального внимание к конкретному месту выкладки товара;

- воздействие на покупателя с целью убеждения его сделать покупку немедленно, «Здесь и сейчас!»;

- предотвращение наступления товара-конкурента методами повсеместного брэндирования;

- управление сбытом: продажу дополнительных инвестиций;

- обеспечение покупателей необходимой информацией;

- совершенствование видов и способов рекламы в местах продажи;

— В заключение главы можно сделать вывод, что мерчендайзинг — это широкое понятие, и существует несколько его определений. Обобщая все концепции, мерчандайзинг можно представить как деятельность по формированию и удовлетворению импульсивного спроса. Эти действия включают презентацию, демонстрацию товаров, управление запасами и продвижение продукции на уровне розничной торговли. Все процессы, которые сопровождают движение товаров в необходимом порядке, основаны на правовой основе, которая установлена определенными нормативными и законодательными актами.

Компания «Онега» — один из ведущих белорусских производителей картофельных чипсов и сухих полуфабрикатов быстрого приготовления. ПОДО «Онега» является производителем чипсов с 1998 года. Уже через два года работы предприятие стало лидером среди белорусских компаний и прочно удерживает свою позицию на протяжении 17 лет.

Основные показатели финансово-экономической деятельности ПОДО «Онега» представлены в таблице 2.1.

Таблица 2.1 — Основные показатели финансово-экономической деятельности ПОДО «Онега»

|

Показатели |

2012 г. |

2013 г. |

Отклонение, +/- |

Темп роста, % |

|

Выручка от реализации продукции, товаров, работ, услуг, млн. руб. |

27422 |

28614 |

1192 |

104,3 |

|

Себестоимость реализованной продукции, товаров, работ, услуг, млн. руб. |

26146 |

26941 |

795 |

103,0 |

|

Валовая прибыль, млн. руб. |

1276 |

1673 |

397 |

131,1 |

|

Управленческие расходы, млн. руб. |

— |

— |

— |

— |

|

Расходы на реализацию, млн. руб. |

1003 |

1348 |

345 |

134,4 |

|

Расходы на реализацию товаров в% к выручке |

3,7 |

4,7 |

1 |

127,0 |

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг, млн. руб. |

273 |

325 |

52 |

119,0 |

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг в% к выручке |

1,0 |

1,1 |

0,1 |

110,0 |

|

Прочие доходы по текущей деятельности, млн. руб. |

— |

— |

— |

— |

|

Прочие расходы по текущей деятельности, млн. руб. |

— |

— |

— |

— |

|

Прибыль (убыток) от текущей деятельности, млн. руб. |

273 |

325 |

52 |

119,0 |

|

Прибыль (убыток) от инвестиционной, финансовой и иной деятельности, млн. руб. |

31 |

65 |

34 |

209,7 |

|

Прибыль (убыток) до налогообложения, млн. руб. |

304 |

390 |

86 |

128,3 |

|

Налог на прибыль, млн. руб. |

74 |

117 |

43 |

158,1 |

|

Прочие налоги и сборы, исчисляемые из прибыли (дохода), млн. руб. |

— |

— |

— |

— |

|

Чистая прибыль (убыток), млн. руб. |

230 |

273 |

43 |

118,7 |

|

Рентабельность продаж, % |

1,0 |

1,1 |

0,1 |

110,0 |

|

Среднесписочная численность работников, чел. |

112 |

115 |

3 |

102,7 |

|

Фонд заработной платы, млн. руб. |

7840,9 |

9642,1 |

1801,2 |

123,0 |

|

Среднемесячная заработная плата 1 работника, млн. руб. |

5,834 |

6,987 |

1,153 |

119,8 |

|

Производительность труда, млн. руб. |

244,8 |

248,8 |

4 |

101,6 |

Из данных таблицы видно, что в 2013 г. по сравнению с 2012 г. выручка от реализации ПОДО «Онега» увеличилась на 1192 млн. руб. Рост выручки от продаж является результатом расширения рынка сбыта компании в 2013 году.

Рост себестоимости за данный период составил 795 млн. руб. или 3%. Рост себестоимости продаж в 2013 году был вызван увеличением продаж.

Валовая прибыль увеличилась на 397 млн. руб. или 31,1%. Валовая прибыль складывается из разницы между выручкой от продаж и себестоимостью продаж. Следовательно, при более высоких темпах роста выручки от продаж, чем себестоимость продаж, наблюдалось увеличение валовой прибыли.

Расходы на реализацию выросли на 345 млн. руб. или 34,4%. Увеличение себестоимости продаж также связано с расширением рынка сбыта и увеличением объемов продаж.

Уровень расходов на реализацию увеличился за исследуемый период на 1 п.п. Темпы роста коммерческих расходов оказались выше темпа роста выручки от продаж, что впоследствии привело к увеличению уровня коммерческих расходов.

Прибыль от реализации увеличилась в 2013 г. по сравнению с 2012 г. на 52 млн. руб. или на 19%. Прибыль от продаж — это разница между выручкой от продаж и себестоимостью продаж, административными расходами и затратами на продажу. Рост прибыли обусловлен значительным увеличением оборота.

Уровень прибыли от реализации также увеличился на 0,1 п.п. Рост уровня прибыли от продаж обусловлен более высокими темпами роста прибыли от продаж, чем темпы роста продаж продукции компании.

Рост прибыли от текущей деятельности составил 52 млн. руб. За исследуемый период фирма не получала других доходов от текущей деятельности, поэтому прибыль от продаж соответствует прибыли фирмы от текущей деятельности.

Увеличение прибыли от инвестиционной, финансовой и иной деятельности составило 34 млн. руб. или 109,7%. В 2013 году доходы по инвестиционной деятельности составили 130 млн. руб., расходы по инвестиционной деятельности — 136 млн. руб. Доходы по финансовой деятельности составили в 2013 году 82 млн. руб., расходы по финансовой деятельности — 41 млн. руб.

В 2012 году доходы по инвестиционной деятельности составили 122 млн. руб., расходы по инвестиционной деятельности — 99 млн. руб. Доходы по финансовой деятельности составили в 2012 году 120 млн. руб., расходы по финансовой деятельности — 112 млн. руб.

Прибыль до налогообложения ПОДО «Онега» увеличилась на 28,3%. Прибыль до налогообложения состоит из прибыли от продаж и прибыли от финансовой, инвестиционной и другой деятельности. В результате рост данных видов прибыли привел к увеличению прибыли до налогообложения за рассматриваемый период.

За исследуемый период произошел также рост налога на прибыль на 43 млн. руб. или 58,1%. В результате роста прибыли до налогообложения в 2013 году произошло увеличение налога на прибыль организаций по сравнению с 2012 годом.

Чистая прибыль увеличилась на 18,7%. Рост чистой прибыли обусловлен ростом прибыли до налогообложения.

Рентабельность продаж ПОДО «Онега» увеличилась в 2013 году по сравнению с 2012 годом на 0,1 п.п. в результате более высоких темпов роста прибыли от реализации по сравнению с темпами роста выручки от реализации.

Среднесписочная численность работников увеличилась на 3 чел.

Увеличение численности работников и среднемесячной заработной платы (на 1,153 млн. руб.) повлекло за собой рост фонда заработной платы на 23%. Производительность труда увеличилась на 1,6%.

ПОДО «Онега» — это:

лет безупречной работы на рынке;

крупнейший в Беларуси производитель чипсов, семечек, арахиса, продуктов быстрого приготовления и здорового питания;

неоднократный победитель в конкурсах: «Продукт Года», «Бренд года», «Выбор года»;

компания-новатор и лидер в развитии категорий:

№1 в семечках;

№1 в снеках среди белорусских производителей;

№1 продуктах быстрого приготовления.

Ценности компании «Онега»:

) постоянное развитие и инновации;

) безусловная верность наивысшему качеству продукции;

) построение и поддержание репутации стабильного и надежного партнера на рынке;

) гордится тем, что делаешь и испытывать удовольствие, работая в компании.

Основные факты о компании «Онега»:

сильные торговые марки и высокие доли на полке в рознице обеспечивают постоянный интерес покупателей к нашей продукции;

постоянный рост товарооборота за счет эффективной работы с выделяемым торговым оборудованием и проводимых промо-мероприятий;

регулярный запуск рекламных кампаний и программ продвижения позволяют увеличивать объем продаж на протяжении года;

оперативная замена брака гарантирует отсутствие затрат клиента в работе с компанией «Онега»;

Постоянная работа с ассортиментом позволяет увеличивать продажи на полках за счет внедрения новых товаров и обновления предыдущих линеек.

Компания «Онега» сегодня — ведущий белорусский производитель снековой продукции.

Сильные стороны ПОДО «Онега»:

высококлассное обучение сотрудников отдела продаж;

отличные возможности карьерного роста (от мерчендайзера до начальника управления продаж);

работа у сильнейшего белорусского производителя, постоянно развивающего свои торговые марки;

высочайший уровень дистрибьюции и узнаваемости торговых марок компании;

постоянная поддержка и развитие со стороны команды и Компании;

гибкость и открытость в работе с клиентами, сотрудниками и рынком.

«ПЕДО Онега» стремится работать только с лучшими людьми на рынке, готовыми расти вместе с ними.

За 1998-2014 годы продуктовый портфель компании существенно вырос и на данный момент представлен в 6-и сегментах рынка снеков:

. снеки и чипсы;

. экструдированные продукты: кукурузные палочки и сухарики, гренки;

. орехи (арахис, семена подсолнечника);

. продукты быстрого приготовления: картофельное пюре, супы-пюре и каши;

.батончики мюсли «Muesli lunch», шоколадные батончики «FORCE»

. хлебцы «Долина злаков»

По целевому назначению вся выпускаемая предприятием продукция относится к товарам народного потребления, краткосрочному использованию, ежедневному спросу, импульсным покупкам.

Сегодня рынок снеков в Республике Беларусь можно разделить на две части: рынок пеллетных чипсов и рынок натуральных чипсов. Доля компании «Онега» в пеллетных чипсах — 95%, в натуральных — 0%. Доля на рынке снеков составляет порядка 44%.

Производители уделяют большое внимание не только качеству, но и упаковке. Упаковка очень важна, так как закуски — это импульсный продукт. Упаковка должна привлекать внимание, быть «аппетитной».

В настоящее время наблюдается тенденция снижения зависимости рынка снеков (в первую очередь чипсов) от пивного рынка. И эта зависимость в ближайшее время снизится благодаря усилиям самих производителей. Рекламные материалы используют и поощряют потребление закусок, не связанных с пивом. Введение необычных новых вкусов, не связанных с потреблением пива, увеличивает вероятность покупки закусок как отдельного продукта.

Производственное предприятие «Онега» создано как самостоятельный хозяйствующий субъект по организационно-правовой форме компании с дополнительными обязанностями.

Юридический адрес ПОДО «Онега» расположен по адресу: 223051, Минская обл., Минский р-н, п/с Колодищи 1, ул. Промышленная, д. 6.

Формирование уставного капитала предприятия осуществлялось за счет денежных взносов его учредителей. Для накопления средств в БелПромСтройБанке открыт временный счет.

Производственная компания с дополнительной ответственностью «Онега» создана и действует на основании утвержденного учредителями устава компании. Устав содержит правила, обязательные для исполнения всеми участниками корпоративных отношений.

В своей деятельности «Онега» руководствуется следующими основными законами, кодексами и нормативно-правовыми документами: ГК РБ, законом РБ «О предпринимательстве в РБ» от 28 мая 1991 г. №813-XII в редакции от 10 января 2000 г. №358-З, 2000 г., №7, 2/133 и др.

Согласно Национальному классификатору экономической деятельности, видом деятельности компании является производство, код 71130.

Основная миссия компании — производить качественные белорусские продукты питания, которые могут сопровождать человека, быть удобными, вкусными и безопасными, иметь длительный срок хранения и быть готовыми к употреблению.

Компания динамично развивается, увеличивая капиталовложения в научные исследования и производственно-технологический процесс.

Так как для любой компании четкое определение миссии и целей, является первым и самым важным шагом на пути к корпоративному планированию и определяет всю дальнейшую работу по систематической разработке планов компании, то и для ПОДО «Онега» была сформулирована миссия.

Во главе ПОДО «Онега» стоит генеральный директор, которому подчиняется заместитель генерального директора.

Генеральный директор ПОДО «Онега»:

— несет персональную ответственность за выполнение возложенных на предприятие задач и функций;

— утверждает структуру, численность работников аппарата управления и предприятия, положения о его подразделениях, принимает на работу и увольняет с работы работников аппарата управления, руководителей подразделений, принимает меры поощрения и дисциплинарного взыскания;

— открывает в банке счета;

— издает приказы и контролирует их выполнение;

— определяет условия оплаты труда работников;

— несет ответственность за результаты работы предприятия.

Директору подчиняются:

1) инженер по организации перевозок;

2) первый заместитель директора;

3) специалист по кадрам;

4) инженер по охране труда;

) секретарь-референт;

Социальный комплекс, также подчиняется непосредственно генеральному директору.

Производственный цех предприятия представляет собой совокупность обособленных участков в рамках одного цеха, занимающихся производством продукции по направлениям.

Рисунок 2.1 — Организационная структура предприятия

В результате исследований компания ПОДО «Онега» выяснила, что, вкусовые факторы (наличие любимого вкуса и разнообразие вкусов) являются основными решающими факторами выбора той или иной торговой марки чипсов. Также, в результате данного исследования было выявлено, что любимый вкус чипсов у потребителя — это «лук и сметана», либо «сметана и зелень». ПОДО «Онега» на рынке чипсов составляет 25%, а это значит, что каждому четвертому покупателю нравятся именно эти чипсы. Кроме того, для того, чтобы удовлетворить как можно большее количество покупателей, «Онега» постоянно выпускает чипсы с новыми вкусовыми добавками. Главное для потребителя — удовлетворение своих вкусов. Поэтому, успех продвижения любого продукта в данной категории зависит от двух составляющих: широкий ассортимент и постоянное наличие на полках магазинов.

Проанализировав тенденции рынка, предпочтения потребителей и продажи предприятия можно с уверенностью выделить основных конкурентов ПОДО «Онега»:

. Чипсы Lay’s — бренд для разнообразных картофельных чипсов, основанный в 1938 году. Чипсы Lay’s производятся компанией Frito-Lay, принадлежащей PepsiCo Inc. с 1965 года. Первые поставки чипсов Lay’s в Россию начались в середине 1990-х.

. Принглс (англ. Pringles) — В 1970 году компания Procter & Gamble впервые выпустила чипсы в высокой цилиндрической банке с изображением усатого пекаря Джулиуса Прингла. В 2009 году World’s Food назвал Pringles самыми популярными картофельными чипсами в мире. Сейчас чипсы продаются в 140 странах мира. При этом общий ежегодный объём продаж превышает миллиард долларов.

. Чипсы Estrella — один из наиболее популярных и известных товарных знаков не только в странах Балтии, но и в других странах Европы. Товарному знаку Estrella уже более 60 лет! Картофельные чипсы возникли в ~1850 г., а их родиной считается США.

. Чипсы Taffel — продукция, продаётся под брендом The original Taffel snacks. Бренд возник в Финляндии. Продукция The original Taffel snacks отличается дизайном упаковки и особенным вкусом, который превосходит традиционное и привычное. Taffel — качественный вкус!

. Чипсы Премьер. Предприятие ООО «Белпродукт» — многопрофильное предприятие, осуществляющее производство картофельных чипсов (Мегачипсы, «Премьер»), арахиса жареного солёного («Золотой орешек»), фисташек солёных («Золотой орешек»), семечек жареных («Золотое зёрнышко»).

Основано в 1997 году.

. Семечки «Мартин».Компания «МАРТИН» была основана в 2000 году. 10 лет работы над улучшением селекции, технологии обжарки и условий хранения не прошли даром — сейчас компания «МАРТИН» предлагает самые лучшие отборные семечки, которые хорошо известны не только в России, но и за рубежом.

. Продукция ООО «Никитин» отмечена как «Товар года», что является одним из самых главных показателей качества в Беларуси.

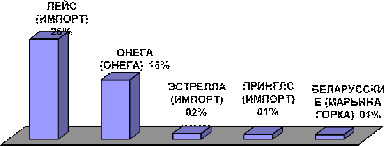

Наилучшими чипсами, согласно исследованию потребительских предпочтений в рамках республиканского конкурса «Продукт года 2014», население Республики Беларусь считает чипсы «Lays». Эта марка набрала 25,7% (283 чел.) голосов от общего количества опрошенных. При этом «Lays» являются и самыми покупаемыми чипсами 20,1% (221 чел.) опрошенных приобретают эти чипсы чаще всего. Как видно по данным рисунка 2.1, как в вопросе «кто лучший», так и в вопросе покупаемости чипсы марки «Lays» находятся вне конкуренции. Чипсы «Lays» опережают чипсы «Онега» на 10,5%. По данным исследования 15,2%, 167 чел. от общего числа опрошенных считают марку «Онега» лучшей и 15,5%, 170 чел. чаще всего их покупают.

Рисунок 2.2 — «Какие чипсы Вы считаете наилучшими?» (марка, производитель)

Рисунок 2.3 — «Какие чипсы Вы покупаете чаще всего?» (марка, производитель)

Составим таблицу для сравнения цен чипсов «Онега» и «Lays»

Таблица 2.2 — Таблица для сравнения цен

|

«Онега» |

Цена |

«Lays» |

Цена |

Отклонение, +/- |

|

35 гр. |

5400 |

35 гр. |

5300 |

— 100 |

|

75 гр. |

9100 |

80 гр. |

10900 |

1800 |

|

100 гр. |

14450 |

150 гр. |

18400 |

3950 |

Из данных таблицы видно, что цены чипсов «Онега» по сравнению с «Lays» отличаются низкой стоимостью, но согласно исследованию потребительских предпочтений лучшей маркой считают чипсы «Lays».

Миссия ПОДО «Онега»: лидерство на белорусском рынке снэков за счет непрерывного расширения продуктовой линейки. Постоянно расширяя производство и используя передовые технологии, «Онега» создает новые продукты, которые опережают не только белорусские рынки, но и зарубежные в своем развитии.

В современных условиях торговые организации ориентированы на постоянное повышение эффективности коммерческой деятельности. Основная функция коммерческой деятельности-получение прибыли от купли и продажи товаров. Чтобы торговая организация успешно функционировала, нужно проводить глубокий анализ её коммерческой деятельности. Это позволит сделать организацию устойчиво прибыльной и конкурентоспособной. Достигается это в значительной степени за счёт уровня коммерческой работы с товаром и учёта интересов покупателей, сбалансированности интересов продавцов и покупателей по таким параметрам, как качество, цена, затраты.

Для этого проводят анализ коммерческой деятельности предприятия.

Анализ финансовой устойчивости организации

Таблица 3.1 — Оценка динамики и структуры актива баланса ПОДО «Онега» за 2012-2013 гг.

|

п/п |

Наименование статей баланса организации |

Показатель бухгалтерского баланса |

||||||||||||||||

|

На конец 2012 года |

На конец 2013 года |

Прирост/ снижение |

||||||||||||||||

|

млн. рублей |

удельный вес, % |

млн. рублей |

удельный вес, % |

млн. рублей |

удельный вес, % |

|||||||||||||

|

1 |

Долгосрочные активы (строка 190): |

5929 |

18,9 |

6001 |

18,5 |

72 |

7,3 |

|||||||||||

|

1.1 |

основные средства (строка 110) |

18,8 |

5977 |

18,4 |

72 |

7,3 |

||||||||||||

|

1.2 |

нематериальные активы (строка 120) |

24 |

0,07 |

24 |

0,07 |

0 |

0 |

|||||||||||

|

1.3 |

доходные вложения в материальные активы (строка 130) |

0 |

0 |

0 |

||||||||||||||

|

1.4 |

вложения в долгосрочные активы (строка 140): |

0 |

0 |

0 |

||||||||||||||

|

1.5 |

долгосрочные финансовые вложения (строка 150) |

— |

— |

— |

— |

— |

— |

|||||||||||

|

1.6 |

отложенные налоговые активы (стр. 160) |

— |

— |

— |

— |

— |

— |

|||||||||||

|

1.7 |

долгосрочная дебиторская задолженность (стр. 170) |

— |

— |

— |

— |

— |

— |

|||||||||||

|

1.8 |

прочие долгосрочные активы (стр. 180) |

— |

— |

— |

— |

— |

— |

|||||||||||

|

2 |

Краткосрочные активы (строка 290) |

25409 |

81 |

26312 |

81,4 |

903 |

0 |

|||||||||||

|

2.1 |

запасы (строка 210) |

4786 |

4795 |

9 |

||||||||||||||

|

2.2 |

долгосрочные активы, предназначенные для реализации (строка 220) |

— |

— |

— |

— |

— |

— |

|||||||||||

|

2.3 |

расходы будущих периодов (строка 230) |

3 |

0 |

3 |

0 |

0 |

0 |

|||||||||||

|

2.4 |

налог на добавленную стоимость по приобретенным товарам, работам, услугам (строка 240) |

84 |

0,2 |

86 |

0,2 |

2 |

0 |

|||||||||||

|

2.5 |

краткосрочная дебиторская задолженность (строка 250) |

20120 |

64,2 |

21448 |

66,3 |

1328 |

0 |

|||||||||||

|

2.6 |

краткосрочные финансовые вложения (строка 260) |

64 |

0,2 |

64 |

0,2 |

— |

— |

|||||||||||

|

2.7 |

денежные средства и их эквиваленты (строка 270) |

419 |

1,3 |

511 |

1,5 |

92 |

0 |

|||||||||||

|

Баланс (строка 300) |

31338 |

100,0 |

32313 |

100,0 |

975 |

— |

||||||||||||

Таблица 3.2 — Анализ рентабельности продукции

|

Показатели |

2012 г. |

2013 г. |

Отклонение, +/- |

Темп роста, % |

|

1. Себестоимость реализованной продукции (работ, услуг), млн. руб. |

26146 |

26941 |

795 |

103,0 |

|

2. Прибыль от реализации, млн. руб. |

273 |

325 |

52 |

119,0 |

|

3. Рентабельность продукции, % |

1,04 |

1,21 |

0,17 |

116,3 |

Факторный анализ рентабельности продукции осуществляется в следующей последовательности:

1. Фактический уровень рентабельности продукции за 2013 г., как отношение прибыли от реализации в 2013 году к сумме себестоимости реализованной продукции в 2013 году.

(325 / 26941) × 100% = 1,21%

2. Фактический уровень рентабельности продукции за 2012 г., как отношение прибыли от реализации в 2012 году к сумме себестоимости реализованной продукции в 2012 году.

(273 / 26146) × 100% = 1,04%

По сравнению с 2012 годом в 2013 году произошло повышение уровня рентабельности продукции на 0,17 п.п.:

1,21 — 1,04

3. Определить изменение уровня рентабельности продукции в отчетном периоде по сравнению с прошлым, вследствие увеличения прибыли от реализации продукции.

(325 / 26146) × 100% = 1,24%

1,24 — 1,04 = 0,2%

4. Определить изменение уровня рентабельности продукции в отчетном периоде по сравнению с прошлым, вследствие увеличения себестоимости реализации продукции:

1,21 — 1,24 = — 0,03%

Следовательно, в результате увеличения прибыли от реализации продукции за исследуемый период произошел рост рентабельности реализованной продукции на 0,2%. Однако в результате роста себестоимости рентабельность реализованной продукции снизилась на 0,03%.

Таблица 3.3 — Показатели финансовой устойчивости ПОДО «Онега»

|

Показатели |

Расчет |

Годы |

|

|

2012 |

2013 |

||

|

1. Собственный капитал (СК), млн. руб. |

— |

6450 |

6580 |

|

2. Краткосрочные активы (КА), млн. руб. |

— |

25409 |

26312 |

|

3. Заемный капитал (ЗК), млн. руб. |

— |

24888 |

25733 |

|

4. Долгосрочные активы (ДА), млн. руб. |

— |

5929 |

6001 |

|

Коэффициент финансовой независимости (автономии) |

|

0,250 |

|

|

Коэффициент финансовой зависимости |

|

0,978 |

|

|

Коэффициент финансового риска |

|

3,911 |

|

|

Коэффициент маневренности собственных средств |

|

0,088 |

|

|

Коэффициент обеспеченности собственными краткосрочными средствами |

|

0,022 |

|

Коэффициент финансовой независимости в 2013 году по сравнению с 2012 снизился, что свидетельствует об ухудшении состояния предприятия. Положительные коэффициенты маневренности говорят о том, что долгосрочные активы предприятия (основные средства) меньше собственного капитала предприятия.

Ежегодно в ПОДО «Онега» составляется финансовый план, целью которого является оценка и прогнозирование финансово-хозяйственной деятельности предприятия для обоснования оптимального варианта организации деятельности, что позволяет определить наилучший финансовый результат работы ПОДО «Онега».

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим.

Таблица 3.4 — Обобщающие показатели производительности труда

|

Показатели |

2012 г. |

2013 г. |

Отклонение, млн. руб. |

Темп роста, % |

|

Среднегодовая выработка, млн. руб. |

199,3 |

215,4 |

16,1 |

108,1 |

|

Среднедневная выработка, млн. руб. |

0,546 |

0,590 |

0,044 |

108,1 |

|

Среднечасовая выработка, млн. руб. |

0,069 |

0,074 |

0,005 |

107,2 |

Таким образом, среднегодовая выработка рабочего увеличилась за исследуемый период на 8,1% и составила в 2013 году 215,4 млн. руб. Среднедневная выработка также увеличилась в 2013 году по сравнению с 2012 годом на 8,1%. Среднечасовая выработка рабочих увеличилась на 7,2% вследствие увеличения средней продолжительности рабочего дня.

Таблица 3.5 — Соотношение темпа роста производительности труда и средней заработной платы работников

|

Показатели |

2012 г. |

2013 г. |

Темп роста, % |

|

Производительность труда, млн. руб. |

199,3 |

215,4 |

108,1 |

|

Заработная плата, млн. руб. |

5,834 |

6,987 |

119,8 |

|

Соотношение темпа роста производительности труда и средней заработной платы |

— |

— |

0,9 |

Следовательно, темп роста производительности труда ниже темпа роста заработной платы за исследуемый период, что является отрицательной динамикой.

Данные о товарообороте за 2012 и 2013 года отражены в таблице 3.6

Таблица 3.6 — Розничный товарооборот за 2012, 2013 гг., млн. руб.

|

Наименование показателя |

2012 |

2013 |

|

Общий объем товарооборота |

27422 |

28614 |

Исходя из этих данных можно рассчитать, на сколько изменился товарооборот по отношению к 2012 году.

/27422 × 100% = 104,3%

Следовательно, в 2013 году товарооборот увеличился на 104,3% по отношению к предыдущему периоду.

Рассчитаем на сколько процентов увеличивался товарооборот из года в год.

год:

/16831 × 100% = 104,6%

Следовательно, по отношению к предыдущему году товарооборот увеличился на 4,6%.

год:

/17618 × 100% = 110,3%

Следовательно, по отношению к предыдущему году товарооборот увеличился на 10,3%.

год:

/19438 × 100% = 116,6%

Следовательно, по отношению к предыдущему году товарооборот увеличился на 16,6%.

год:

27422/22666 × 100% = 120,9%

Следовательно, по отношению к предыдущему году товарооборот увеличился на 20,9%.

год:

28614/27422 × 100% = 104,3%

Следовательно, по отношению к предыдущему году товарооборот увеличился на 4,3%.

Сведем данные в таблицу 3.7

Таблица 3.7 — Изменение товарооборота, %

|

2009 |

2010 |

2011 |

2012 |

2013 |

|

104,6% |

110,3% |

116,6% |

120,9% |

104,3% |

Таблица 3.8 — SWOT-анализ внутренней среды ПОДО «Онега»

|

Сильные стороны |

Слабые стороны |

|

1. Большой опыт торговли 2. Навыки персонала 3. Широкий ассортимент товаров 4. Надежная сеть распределения 5. Надежное управление |

1. Отсутствие анализа рынка 2. Неразвитые НИОКР 3. Значительная часть рабочих предприятия имеет среднее и средне-специальное образование, что требует их обучения и повышения квалификации |

В ПОДО «Онега» используются современные методы организации торговли. Предприятие обеспечивает высокий уровень обслуживания, доброжелательный квалифицированный персонал, широкий ассортимент товаров, их высокое качество и доступные цены. Для того, чтобы покупатели приобретали товары ПОДО «Онега», применяется целый комплекс мероприятий: проведение социальных опросов, семплингов (знакомство потребителя с новыми продуктами), рекламные акций, предоставление льготных скидок.

Что касается ассортиментной политики, то ПОДО «Онега», реализующему продукцию на рынке Республики Беларусь, можно порекомендовать применить следующие направления по ее совершенствованию: следует расширять ассортимент продаваемых товаров. Для реализации данного решения следует: провести исследование потребителей для того, чтобы определить целевой сегмент. Для исследования потенциальных потребителей можно провести опрос основных клиентов фирмы. По результатам исследования следует определить основные сегменты потребителей и определить целевой сегмент (сегменты) новых товаров.

В целях закрепления на рынке следует, прежде всего стараться поддер-живать цены на продукцию на конкурентном уровне т.е. немного ниже, чем у конкурентов т.к. для большинства людей и фирм на данный момент это главный фактор принятия решения о совершении покупки.

В целях более полного изучения потребности в отдельных видах товара на рынке можно посоветовать предприятию ежемесячно рассылать потребителям Республики Беларусь информационные листки с указанием предлагаемых видов для получения заявок и запросов на них, с целью предоставления информации, стимулируя тем самым сбыт продукции. Полученные данные дадут представление о спросе на изделия из стекла. Это даст возможность оптимизировать номенклатуру продукции (ассортимент товаров) и сократить сроки реализации. Также целесообразно проводить постоянный мониторинг за состоянием дел у основных конкурентов фирмы: проводить постоянный анализ предлагаемого конкурентами ассортимента, уровня цен, что позволит фирме правильно избрать ценовую политику относительно своей продукции.

Также следует уделять больше внимания персоналу предприятия, т.к. от профессионализма его работы зависит имидж предприятия в глазах потенциальных конкурентов, т.к. действительные клиенты могут иметь с ними деловые связи и повлиять на их выбор поставщика продукции данного вида.

Можно также посоветовать проводить более активную рекламную деятельность. Следует размещать рекламные сообщения в таких широко распространённых периодических изданиях, пользующихся большой популярностью среди широкого круга физических и юридических лиц — потенциальных клиентов. Также следует использовать такой эффективный способ информирования как щитовая реклама. Здесь можно посоветовать установить рекламные щиты на подъездных дорогах. Это эффективно с той точки зрения, что её будут замечать те, кто въезжает или выезжает из города, а это большое число потенциальных клиентов. Щит должен привлекать внимание водителей, а также содержать запоминающуюся информацию относительно данного предприятия. Кроме того, можно использовать распространение различных предметов с символикой и реквизитами: брелки с атрибутами фирмы, ручки, пакеты и др.

В условиях рыночной экономики система хозяйственных связей должна обеспечивать полноту и устойчивость ассортимента, оптимальный уровень товарных запасов, удовлетворение спроса населения, а так же хорошие финансово-экономические показатели деятельности.

Проанализировав ассортимент предприятия, можно сделать выводы, что некоторые группы нуждаются в развитии. Возможно, эти группы недостаточно представлены или по ним неадекватное ценообразование. В таком случае можно предпринять ряд мероприятий по расширению ассортимента и снижению цен на эти товары, чтобы предложить покупателям более выгодную покупку.

Сегодня в Белоруссии у многих компаний, как зарубежных, так и отечественных, имеется собственная система мерчандайзинга: штат мерчандайзеров, разработанные планограммы для различных типов оборудования, которые адаптированы к каждому каналу продаж. Регулярно составляются отчеты об установленном новом оборудовании, размещенных рекламных материалах, проведенных акциях в магазинах, отсутствии запасов товара. Таким образом, традиционные количественные показатели дополняются качественными показателями: наличие, расположение и презентация каждого товара оцениваются по 18 критериям, меняющимся в зависимости от категории продукта, и на основе полученных данных составляется рейтинг качества мерчандайзинга, как для каждой торговой точки, так и для бренда в целом по всей стране, эти показатели представлены в таблице.

Таблица 5.1 — Критерии оценки качественных показателей мерчандайзинга

|

Ассортимент |

Расположение |

Оформление |

|

Товарная матрица |

Местоположение продукции |

Цена |

|

Приоритетный ассортимент |

Уровень груди |

Цена в пределах |

|

Приоритетные упаковки |

Первый по ходу движения |

Чётко оформленный ценник |

|

Место по продажам |

Презентация |

Рекламный материал |

|

Минимальное количество фэйсингов |

Продукция вне ящиков |

Правильный POS |

|

Процент занимаемого пространства |

Выставлено в соответствии с планограммой |

Правильное послание POS-материалов (в соответсвии с матрицей) |

|

Уровень запасов |

Тип группировки |

Внешний вид |

|

Минимальная заполненность |

Логотип в сторону покупателя |

Продукция |

|

FIFO (принцип ротации продукции) |

Упаковки располагаются вертикально |

Оборудование |

Оценка эффективности мерчандайзинга тесно связана с системой оплаты труда мерчандайзера или его функциями и графиком посещения магазина. Это определяет затраты на мерчандайзинг, а, с другой стороны, — определяет факторы, за счет которых возможен рост продаж:

а) количество фейсингов;

б) количество дополнительных мест продажи;

в) качество выкладки (соблюдение стандарта, ассортмент, товар лицом и т.д.);

д) заказ продукции в ассортименте.

Мерчандайзеры могут и должны стимулироваться за повышение качества своей работы, в результате чего должен происходить рост продаж.

Мерчандайзинг относится к числу мероприятий, которые имеет смысл проводить, если затраты окупаются в течение месяца. Соответственно, срок окупаемости не рассчитывается, а определяется показатели «прирост продаж» и «прибыль от продаж».

Но стоит отметить, что величина прироста продаж зависит от качества мерчандайзинга и от того, насколько хорошо в магазине была построена до внедрения мерчандайзинга система выкладки товара в целом и конкретного товара, в частности. При оценке эффективности мерчандайзинга не следует делать выводы по результатам 1 — го месяца работы мерчандайзинга. В первый месяц мерчандайзеры внедряют в новом магазине систему мерчандайзинга компании, знакомятся с товароведом, продавцами, с системой работы магазина, решают организационные вопросы. Соответственно в 1-й месяц объем продаж не достигает своего потенциала, и затраты на мерчандайзинг могут превышать прибыль от прироста. В последующие месяцы объем продаж должен увеличиваться, соответственно стоит установить срок оценки эффективности мерчандайзинга — 3 месяца, тогда для расчета будут применяться формула (1) и формула (2):

(1) Прирост продаж = объем продаж за 3 месяца — объем продаж в месяц до мерчендайзинга × 3

(2) Прибыль от мерчендайзинга = прибыль от прироста продаж за 3 месяца — затраты на мерчендайзинг за 3 месяца

Провести расчет эффективности продаж товара по методу АВС по всей компании. Для примера приведем такой расчет для супермаркета в г. Минск по адресу: ул. Дзержинского «Алми», торговая площадь которого 250,2 м.кв.

Проведем расчет на примере чипсов:

) Рассчитаем коэффициент подхода к отделу (К1) Период времени — 1 месяц. Количество покупателей, посетивших отдел подсчитано путем наблюдений и равно 356, общее количество покупателей в течение месяца-1560 чел.

К1 = 356 / 1560 = 0,22

) Рассчитаем коэффициент покупки (К2) показывающий, какая часть покупателей сделала в отделе покупки. Количество покупателей, сделавших покупки равно 278 и получено также путем наблюдений. Общее количество покупателей уже известно и равно 1560 чел.

К2 = 278 / 1560 = 0,17

) Рассчитаем коэффициент привлекательности (К3) показывающий предпочтительность варианта размещения отдела. Он определяется соотношением предыдущих коэффициентов.

К3 = 0,17 / 0,22 = 0,8

Чем больше К3 (ближе к единице), тем вариант размещения отдела считается наиболее привлекательным. В нашем случае коэффициент равен 0,8 и близок к единице, значит размещение премиум-зоны привлекательно для покупателей.

Расчет эффективности применения методов мерчандайзинга в комплексе приведем на примере этого же супермаркета. Период для измерения эффективности — 3 месяца, исследуемый период один месяц. Рассчитаем прирост объема продаж. Объем продаж за три месяца до внедрения методов мерчендайзинга в магазине — 552139 млн. руб. Объем продаж за три месяца после внедрения методов — 998722 млн. руб.

= V1 — V0 = 998722 — 552139 = 446583 млн. руб.

Рассчитаем прирост прибыли от продаж. Прибыль от продаж за три месяца после мерчендайзинга равна 355214 млн. руб. Затраты на мерчандайзинг равны 70033 млн. руб.

P = 446583 × 0,79 — 70033 = 285180 млн. руб.

Рассчитаем прибыль от мерчандайзинга.

Р мерч = 285180 — 70033 = 215147 млн. руб.

В заключении можно сказать, что применяемые методы мерчендайзинга эффективны, так как от их применения получена прибыль.

Такие расчеты целесообразно проводить по всем магазинам, так как они могут показать недостаточную эффективность зонирования магазина. На их основе потребуется разработка новой планировки магазина. Также расчет может показать неэффективность применения методов мерчендайзинга, что потребует их совершенствования.

С целью оценки эффективности мероприятий в местах продажи в компании ПОДО «Онега» должна быть разработана индивидуальная политика оценки их эффективности, которая должна включать:

- цели оценки;

- методики оценки разных мероприятий;

- плановые показатели по приросту продаж, срокам окупаемости;

- другие показатели (например, срок, в течение которого происходит первичная оценка мерчандайзинга, или базовый период времени, с которым должны сравниваться продажи во время и после изменений).

До проведения мероприятий необходимо знать объем продаж в магазине, чтобы оценить: можно ли получить прибыль от их внедрения и рассчитать срок окупаемости.

Результатом правильно организованной системы мерчандайзинга является не только увеличение прибыли и повышение показателей, характеризующих деятельность торговой компании в финансовом отношении, но и привлекательность и заинтересованность покупателя приобретать товар в данной торговой точке.

Таблица 5.2 — Распределение рекламного бюджета в 2013 году

|

Наименование |

Млн. руб. |

% |

|

Реклама на ТВ (съемка и прокат) |

224 |

30 |

|

Изготовление POS-материалов, рекламных носителей и оборудования в местах продаж |

224 |

30 |

|

PR-акции и выставки |

75 |

10 |

|

Наружная реклама |

52 |

7 |

|

Информационное обеспечение |

37 |

5 |

|

Изготовление атрибутики |

134 |

18 |

|

Маркетинговые исследования |

22 |

3 |

Заключение

коммерческий мерчандайзинг организационный

По результатам преддипломной практики можно сделать следующие выводы:

Мерчендайзинг — это комплекс мер, направленных на продвижение того или иного товара, марки, упаковки в торговом зале — т.е. в том месте, где у продавца есть последний шанс:

показать покупателю товар,

повлиять на его выбор,

подтолкнуть его купить больше единиц товара.

Не использовать эту возможность означает добровольный отказ от улучшения имиджа продукта в глазах покупателей, позволяя покупателю отдавать предпочтение конкурирующим продуктам.

Компания «Онега» — один из ведущих белорусских производителей картофельных чипсов и сухих полуфабрикатов быстрого приготовления с 1998 года.

Миссия предприятия — лидерство на белорусском рынке снэков за счет непрерывного расширения продуктовой линейки.

Основными задачами мерчендайзинга в ПОДО «Онега» являются: информирование покупателя о местонахождении выкладки товара; предоставление максимально полной информации о сути товара и цене; привлечение максимального внимание к конкретному месту выкладки товара; воздействие на покупателя с целью убеждения его сделать покупку немедленно.

Из данных таблицы 2.1 видно, что в 2013 г. по сравнению с 2012 г. выручка от реализации ПОДО «Онега» увеличилась на 1192 млн. руб. Рост выручки от продаж является результатом расширения рынка сбыта компании в 2013 году.

Рост себестоимости за данный период составил 795 млн. руб. или 3%. Рост себестоимости продаж в 2013 году был вызван увеличением продаж.

Прибыль от реализации увеличилась в 2013 г. по сравнению с 2012 г. на 52 млн. руб. или на 19%. Прибыль от продаж — это разница между выручкой от продаж и себестоимостью продаж, административными расходами и затратами на продажу. Рост прибыли обусловлен значительным увеличением оборота.

Рентабельность продаж ПОДО «Онега» увеличилась в 2013 году по сравнению с 2012 годом на 0,1 п.п. в результате более высоких темпов роста прибыли от реализации по сравнению с темпами роста выручки от реализации.

Среднесписочная численность работников увеличилась на 3 чел.

Увеличение численности работников и среднемесячной заработной платы (на 1,153 млн. руб.) повлекло за собой рост фонда заработной платы на 23%. Производительность труда увеличилась на 1,6%.

Коэффициент финансовой независимости в 2013 году по сравнению с 2012 годом снизился, что свидетельствует об ухудшении состояния предприятия.

В ПОДО «Онега» используются современные методы организации торговли. Предприятие обеспечивает высокий уровень обслуживания, доброжелательный квалифицированный персонал, широкий ассортимент товаров, их высокое качество и доступные цены.

Что касается ассортиментной политики, то ПОДО «Онега», реализующему продукцию на рынке Республики Беларусь, можно порекомендовать применить следующие направления по ее совершенствованию: следует расширять ассортимент продаваемых товаров.

Список использованных источников

[Электронный ресурс]//URL: https://marketing.econlib.ru/otchet/merchandayzing-3/

1 Алейников, А.Н., Предпринимательская деятельность: Учебно-практическое пособие/ А.Н. Алейников. Москва, Новое знание, 2003. — 304 с.

2 Базылев, Н.И., Основы бизнеса: Учебное пособие/ Н.И. Базылев, М.Н. Базылева Минск, Мисанта, 2003. — 253 с.

Банковский кодекс Республики Беларусь от 12.10.2000 г. (в ред. от 03.06.2009 г. №23-З);

Брагин, Л.А., Экономика торгового предприятия: торговое дело: учебник для высших учебных заведений по экономическим специальностям / Л.А Брагин. — Москва: Инфра — М, 2010. — 313 с.

Валевич, Р.П., Ценообразование и ценовая политика: Практикум /Р.П. Валевич, И.В. Прыгун. — Минск, издательство БГЭУ, 2003. — 165 с.

Гражданский кодекс Республики Беларусь от 7.12.1998 г., №327 (в ред. от 08.07.2008 г. №366 — З);

Зайцев, Н.Л. Экономика, организация и управление предприятием/Н.Л. Зайцев. — Москва, Инфра — М; 2008 г. — 464 с.

Кодекс об образовании Республики Беларусь от 13.01.2011 г., №243 — З

Конституация Республики Беларусь 1994 года (с изменениями и дополнениями, принятая на республиканском референдуме 24 ноября 1996 г. и 17 октября 2004 г.);

Кравченко, Л.И., Анализ хозяйственной деятельности в торговле./Л.И. Кравченко — Минск, Новое знание, 2009. — 511 с.

Кравченко, Л.И., Анализ хозяйственной деятельности в торговле./Л.И. Кравченко — Минск, Новое знание, 2009. — 511 с.

Круглик, В.М., Методические рекомендации по оформлению студенческих работ / В.М. Круглик, Н.В. Владимирова, Е.Н. Нечаева. — Минск: ИПД, 2014. — 24 с.

Налоговый кодекс Республики Беларусь от 15 ноября 2002 г. (в ред. от 13.11.2008 г. №449 — З);

О порядке установления и применения регулируемых цен (тарифов): Инструкция, утв. постановлением Министерства экономики Республики Беларусь от 22.07.2011 г. №111;

О порядке формирования и применения цен и тарифов. Положение, утв. Постановлением Министерства экономики Республики Беларусь от 27.08.2008 г. №179

Об установлении типового плана счетов бухгалтерского учета: Инструкция о порядке применения типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь от 29 июня 2011 г. №50

Основные положения по составу затрат, включаемых в себестоимсоть продукции (работ, усслуг) от 30.10.2008 г. №210/ 161 /151;

Рекомендации по применению гибких систем оплаты труда в коммерческих организациях. Постановление Министерства труда и социальной защиты Республики Беларусь от 21.10.2011 г. №104;

Трудовой кодекс Республики Беларусь от 08 июня 1999 года (в ред. от 06.07.2009 г. №37 — 3)