На сегодняшнем глобальном рынке фонды легко перемещаются через государственные границы между инвесторами и заемщиками, а также между покупателями и продавцами.

Финансовый рынок — это организованная или неформальная система финансового обмена, в которой обмениваются деньги, предоставляется кредит и привлекается капитал.

Финансовые институты играют здесь основную роль, направляя денежные потоки от собственников к заемщикам. Товаром выступают собственно деньги и ценные бумаги. Таким образом, финансовый рынок предназначен для установления прямых контактов между покупателями и продавцами финансовых активов.

Финансовый рынок разделяется на денежный рынок и рынок капиталов. На денежном рынке операции проводятся по предоставлению и заимствованию свободных средств у предприятий и населения на короткий период. Долгосрочный заем предоставляется на рынке капитала. Различия определяются назначением заемных средств. Денежный рынок обслуживает сферу обращения, капитал функционирует на нем как средство обращения и платежа, что определяет виды финансирования на этом рынке. Рынок капитала служит процессу расширенного воспроизводства: капитал функционирует как возрастающая стоимость.

Денежные и валютные рынки на сегодняшний день — самые крупные в мире. По данным Банка международных расчетов, который отслеживает активность на этих рынках по всему миру, среднесуточный объем транзакций на них превышает 1,4 триллиона долларов.

Эти рынки, как и все другие, существуют для того, чтобы покупатели и продавцы товара, которым в данном случае являются деньги, могли совершать сделки и обменивать свои товары.

Значение денежного и валютного рынков трудно переоценить. Цена, по которой покупаются и продаются деньги, определяет жизнеспособность экономической политики государства и, следовательно, оказывает реальное влияние на жизни миллиардов людей. Поэтому тема этого курса работает «Денежный рынок» и очень актуальна.

Цель курсовой работы – изучить денежный рынок и его

Исходя из поставленной цели, в работе определены задачи:

- определить сущность денежного рынка;

- ознакомиться с организацией денежного рынка, его субъектами и объектами;

- изучить процесс регулирования денежного рынка в Российской Федерации.

1. Сущность денежного рынка

Для нормального развития экономики постоянно требуется мобилизация временно свободных средств физических и юридических лиц, их распределение и перераспределение на коммерческой основе между различными секторами экономики. В эффективно работающей экономике этот процесс происходит на финансовых рынках.

Методы продвижения салона красоты на рынке

... на превосходство продукта, полагайтесь на удовлетворение рынка. Реклама в салоне красоты К рекламе приходится слышать разные мнения, но, наверное, большинство директоров салонов красоты усвоили замечательный слоган: «Реклама - двигатель коммерции». Наверное, поэтому у ...

Денежный рынок относится к той части финансового рынка, на которой ведутся переговоры по краткосрочным займам1. Денежный рынок — это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цену» денег; это сеть институтов, обеспечивающих взаимодействие спроса и предложения на деньги. На денежном рынке деньги не «продаются» или «покупаются», как другие товары. В этом специфика денежного рынка. В сделках на денежном рынке деньги обмениваются на другие ликвидные активы по альтернативной стоимости, измеряемой номинальной процентной ставкой.

Денежный рынок многими воспринимается как нечто особенное, как особый институт экономики. Однако его единственная особенность заключается в том, что здесь товар не меняет владельцев, а передается только во временное пользование, а во всем остальном денежный рынок подчиняется тем же законам, что и товарный рынок, рынок труда и все другие ресурсы рынки.

Суть денежного рынка можно описать следующим образом: вся денежная масса служит товаром на этом рынке, где «кредиторы» действуют как продавцы, а «заемщики» действуют как покупатели». Ценой выступает процент по кредиту. Стандартным для оценки денежного рынка является учетная процентная ставка ЦБ, но с таким же успехом за ставку можно было бы взять, например, показатель «ИНСТАР» или, скажем, средний процент по депозиту в иностранной валюте в 500 крупнейшие банки России.

Предложение на денежном рынке формируется Центральным банком, а точнее его денежно-кредитной политикой, а спрос формируется рыночными условиями. Процент устанавливается частично Центробанком (командными методами), а частично и кредитными учреждениями (по законам спроса и предложения)2.

Элементом, связывающим обменный курс денежного рынка, является процентная ставка (ставка процента, ссудный процент).

Можно считать, что для конкретной валюты процентная ставка является ценой денежных сумм в этой валюте (то есть стоимостью заимствования в этой валюте).

Процентная ставка складывается на денежном рынке под влиянием спроса и предложения: чем больше тех, кто хочет занять деньги, тем она выше; чем больше тех, кто готов одолжить деньги, тем она ниже.

Правительства штатов могут влиять на размер процентной ставки на денежных рынках, ограничивая количество денег в обращении. Это делают центральные банки стран, например, в США — Федеральная резервная система, в Великобритании — Банк Англии, в Гонконге — Управление денежно-кредитного регулирования Гонконга. Чем меньше денежная единица в обращении, тем интенсивнее конкуренция между заемщиками и, следовательно, выше процентная ставка3. Таким образом, размер процентной ставки влияет на уровень экономической активности процентная ставка повышается, а, следовательно, заимствования становятся дороже, то проекты, финансируемые за счет заемных средств, становятся менее привлекательными, поскольку должны быть более доходными, чтобы покрыть затраты. Другими словами, высокая кредитная ставка подавляет экономическую активность и делает невозможным реализацию ряда проектов. Напротив, снижение процентов способствует росту экономической активности, повышая привлекательность проектов с заемным финансированием.

На долгосрочную стоимость денег также влияет превалирующий инфляции. Уровень инфляции — это скорость роста цен на товары и услуги. Чем выше цены, тем меньше товаров и услуг вы сможете купить за ту же сумму через некоторое время. Именно поэтому говорят, что инфляция «съедает» стоимость денег.

Мировой валютный рынок FOREX

... регулирования движения капиталов между внутренним и международным рынком капиталов и вводится с целью контроля и, как правило, ограничения влияния международного рынка капиталов на экономику данного государства. По характеру организованности: Валютный рынок - это рынок, ... высокой стабильностью денежного обращения, низкой инфляцией и низкими процентными ставками. В условиях существования этой системы ...

Процентные ставки обычно выше, чем уровень инфляции, потому что в противном случае деньги теряют ценность и по ссуде начисляются проценты. В такой ситуации кредитор фактически платит заемщику за взятые в долг деньги, а не наоборот!

Обобщая сказанное, выделим три основных фактора, которые влияют на размер процентных ставок:

1. Спрос и предложение денег Чем выше спрос на деньги, тем выше процентная ставка. Более высокие процентные ставки отпугивают заемщиков и, таким образом, снижают экономическую активность; низкие процентные ставки, с другой стороны, стимулируют заемщиков и способствуют экономической активности.

2. Действия правительства. Правительство может влиять на значение процентной ставки через центральный банк. Уменьшение количества денег в обращении ведет к увеличению процентной ставки и, как следствие, к снижению экономической активности. Увеличение количества денег в обращении снижает процентную ставку и стимулирует экономическую активность.

3.Инфляция. Кредиторы рассчитывают получить компенсацию по ссуде. Эта компенсация представляет собой процентную ставку, взимаемую за использование средств. Процентная ставка должна быть выше, чем уровень инфляции, иначе проценты по ссуде не компенсируют потерю стоимости денег4.

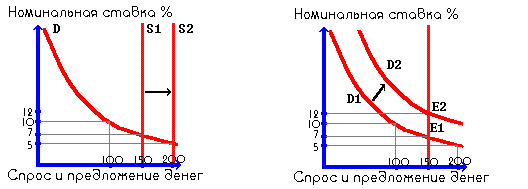

На рисунках 1 и 2 представлен принцип действия денежного рынка, где: D, D1, D2 — спрос на деньги со стороны экономики; S1, S2 — предложение денег; E1, E2 — равновесные точки.

На рисунке 1 S-образная кривая представляет собой прямую вертикальную линию, предполагающую, что Центральный банк, контролирующий денежную массу, поддерживает ее на фиксированном уровне независимо от изменений номинальной процентной ставки.

Рис. 1 Рис. 2

Как и на любом рынке, равновесие на денежном рынке происходит на пересечении кривых спроса и предложения5.

Из графика видно, что население и фирмы будут держать на руках около 150 миллиардов рублей, при процентной ставке равной 7%. При более низкой процентной ставке они будут пытаться увеличить количество денег в своих портфелях, тем самым снижая цены на ценные бумаги и повышая процентную ставку, тем самым достигая равновесия, и наоборот.

Предположим теперь, что денежная масса увеличилась до 200 миллиардов рублей. Результатом будет падение ставки процента до 5%. При ставке процента, равной 7%, людям потребуется лишь 150 миллиардов. Они вкладывают излишки в размере 50 миллиардов долларов в ценные бумаги и другие финансовые активы, в результате чего цены на ценные бумаги вырастут, что равносильно снижению процентных ставок. Например, по долгосрочной облигации выплачивается процент в 300 рублей в год. Если цена облигации равна 3000 рублей, то норма процента равна 10%. Если цена облигации увеличится до 4000 рублей, то норма процента составит 7,5%. По мере снижения процентной ставки стоимость содержания денег также уменьшается, а домашние хозяйства и предприятия увеличивают сумму наличных денег и банковских вкладов. При процентной ставке 5% будет восстановлено равновесие на денежном рынке: спрос и предложение на деньги будут равны 200 млрд рублей.

Мировой фондовый рынок

... денежных сбережений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее эффективные отрасли хозяйствования (см. схему). I. Характеристика международного фондового рынка. Международный фондовый рынок является надстройкой над основными национальными фондовыми рынками ... а фьючерсы на процентные ставки широко торгуются на фондовых биржах Лондона, ...

При сокращении предложения денег возникает временный их дефицит. Население пытается преодолеть нехватку денег, продавая акции и облигации. Увеличение предложения на рынке ценных бумаг снизит их рыночную стоимость и одновременно увеличит процентную ставку. Более высокая процентная ставка увеличивает стоимость хранения денег и уменьшает сумму, которую люди хотят иметь под рукой. Спрос на деньги снижается, и денежный рынок возвращается к равновесию.

Теперь проанализируем ситуацию на втором рисунке. Первоначально рынок находится в равновесии в точке Е1 при номинальной ставке процента в 7%. Рост номинального дохода сдвигает кривую спроса на деньги в положение D2. Предположим, что процентная ставка в настоящее время составляет 5%, и люди хотят держать 200 миллиардов долларов, но банковская система может предложить только 150 миллиардов долларов, а центральный банк не намерен увеличивать денежную массу. Общественность и бизнес пытаются заработать больше денег, продавая ценные бумаги. Эти действия приводят к снижению цены ценных бумаг и, как следствие, к увеличению номинальной процентной ставки до 12%, что обеспечивает соответствие количества денег в обращении количеству денег, находящихся в руках населения и бизнеса в соответствии с их пожеланиями. Денежный рынок достигает нового положения равновесия. Снижение спроса на деньги запускает процессы, рассматриваемые в обратном направлении.

Подведем некий итог:

При неизменном предложении денег:

- повышение спроса на деньги — повышается процентная ставка,

- понижение спроса на деньги — процентная ставка понижается.

При неизменном спросе на деньги:

- увеличение предложения снижает процентную ставку.

уменьшение предложения повышает процентную ставку.

Итак, денежный рынок подчиняется законам спроса и предложения, и таким образом можно влиять на объёмы денег в обращении при помощи влияния на банковский процент, на спрос денег и на предложение денег (напрямую)6.

2. Организация денежного рынка: субъекты, объекты, структура

Денежный и финансовый рынок — это рынок, на котором товарами являются деньги, ссуды, ценные бумаги. В соответствии с этим денежно-финансовый рынок можно подразделить на денежно-кредитный и финансовый (рынок ценных бумаг).

Денежный рынок — ключевое звено рыночной модели денежно-кредитного регулирования экономики. На этом рынке концентрируется спрос и предложение кредитов на различные сроки, формируются процентные ставки, обменные курсы и т.д. Без системы рынков в денежно-кредитной сфере невозможно гарантировать эффективное функционирование двухуровневой банковской системы7.

Считается, что в основе классификации рынков в денежно-кредитной сфере лежат три признака:

- объект сделки

- состав участников

- длительность сделок во времени.

В зависимости от этого можно различать кредитный, денежный и валютный рынки. Денежный рынок – это часть финансового рынка, на котором обращаются краткосрочные финансовые Обычно к денежному рынку относят операции с финансовыми обязательствами (кредиты, ценные бумаги и т.д.) сроком до одного года и валютный рынок.

Сущность фондового рынка

... принципу (международные, национальные и региональные рынки), по видам ценных бумаг (рынок акций и т. п. ), по видам сделок (кассовый рынок, форвардный рынок и т. д. ), по эмитентам (рынок ценных бумаг предприятий, рынок государственных ценных бумаг и т. ...

Денежный рынок шире по составу участников и объектам сделок. Помимо банков к денежному рынку имеют доступ, как правило, предприятия, финансовые учреждения, компании, пенсионные фонды, инвестиционные фонды, дилеры и т.д.

Теперь скажем несколько слов о структуре денежного рынка. Структура — это то, что остается стабильным, неизменным на денежном рынке. Как объект исследования денежный рынок состоит из элементов, которые находятся в тесном взаимодействии друг с другом. Такими элементами являются, прежде всего, субъекты его отношений. они могут быть удалены друг от друга на разные расстояния, однако характер их взаимных обязательств от этого не меняется8.

Итак, термин “денежные рынки” используется для описания рынка долговых со сроком погашения менее одного года (и обычно значительно меньше одного года).

Обычно операции с такими продуктами заключаются между банками и профессиональными менеджерами по краткосрочным инвестициям, в основном на внебиржевом рынке, а не через официальный обмен. Частные инвесторы обычно не проявляют интереса к этому сектору. Это сложный рынок, на котором банки могут покрывать свои потребности в ликвидности (то есть краткосрочные потребности в денежных средствах), а Центральный банк может использовать данный рынок для поставки или использования средств национальной денежной системы.

В качестве субъектов денежного рынка выступают кредитор и заемщик. Кредиторами могут стать субъекты, выдающие ссуду, т.е. реально предоставляющие нечто во временное пользование. С образованием банков происходит концентрация кредиторов. Мобилизуя свободные денежные ресурсы предприятий и населения, банкиры становятся коллективными кредиторами. Поскольку банки (как кредиторы) работают в основном на привлеченных ресурсах, они должны так систему кредитования, чтобы обеспечить возврат размещенных ресурсов и их передачу действительным собственникам по их требованию. Это означает, что не только предприятия или индивидуальные ссудополучатели должны возвратить ссуду кредитору (банку), но и сам кредитор обязан возвратить кредит, полученный от своих клиентов.

Мобилизация высвобождаемых кредиторами ресурсов носит продуктивный характер, так как обеспечивает их преобразование в функционирующие «ресурсы. Размещая ссудную стоимость, кредитор гарантирует ее продуктивное использование как для собственных целей, так и для целей других участников процесса воспроизводства.

Заемщик — сторона, которая получает ссуду и берет на себя обязательство своевременно погасить стоимость ссуды и уплатить проценты за срок ссуды. Занимая положение, зависящее от кредитора, заемщик не теряет своего значения в кредитной сделке как полноправная сторона. Без заемщика не может быть и кредитора. Заемщик должен не только получить, но и использовать полученные во временное пользование ресурсы таким образом, чтобы полностью погасить свои долги. В этом смысле заемщик — такая производительная сила, от которой зависит эффективное использование ресурсов, полученных во временное пользование.

Вступая в кредитный отчет, кредитор и заемщик демонстрируют единство своих целей, единство своих интересов. Отношения между кредитором и заемщиком, их связь друг с другом представляют собой отношения двух субъектов, выступающих, во-первых, как юридически самостоятельные лица; во-вторых, как участники кредитных отношений, обеспечивающие имущественную ответственность друг перед другом; в-третьих, как субъекты, проявляющие взаимный экономический интерес друг к другу. Связи между субъектами кредитных отношений характеризуются устойчивостью, постоянством, что определяется классификацией кредита как целостной системы, как особых отношений с определенными свойствами9.

Заемщиком не может быть любой желающий получить ссуду. Заемщик должен действовать не только как юридическое или независимое физическое лицо, но и иметь определенную безопасность активов, которая экономически гарантирует его способность погасить ссуду по запросу кредитора10.

Опишем немного подробнее пользователей денежного рынка.

- Центральные банки регулируют предложение денежных средств на краткосрочном рынке, продавая и покупая для этого такие как казначейские векселя.

- Коммерческие банки.

Традиционным бизнесом коммерческих банков является привлечение вкладов клиентов и предоставление кредитов. Баланс между этими двумя видами деятельности поддерживается с помощью межбанковского рынка. Банки с избытком наличных средств предоставляют ссуды другим банкам, а банки, имеющие дефицит средств, осуществляют заимствования. Сроки совершаемых сделок фиксированы: одни сутки (или рабочего дня); 1, 2, 3, 6 и 9 месяцев; один год.

Коммерческие банки предоставляют своим клиентам услуги по конвертированию валют и осуществлению платежей, а также активно ведут валютные операции друг с другом. Банки, выступающие в качестве маркет-мейкеров, постоянно котируют двухсторонние цены. Их прибыльюявляется спред, то есть разница между этими ценами. Банки выходят на денежные рынки не только для покрытия дефицита по операциям с клиентами, включая валютные, но и для осуществления сделок за свой счет с целью извлечения прибыли.

— Инвестиционные банки, или фирмы по торговле ценными бумагами, специализируются в продвижении на рынок новых выпусков финансовых а также формируют их вторичный рынок. Таким образом, инвестиционные банки действуют как посредники, своего рода клиентские брокеры, получающие комиссионное вознаграждение. Дилеры инвестиционных банков могут открывать позиции по финансовым и за свой счет с целью получения прибыли от изменения цен на рынке.

— Финансовые компании (дома) — эти организации предоставляют характеризующиеся относительно высоким риском займы частным лицам под договоры о покупках в рассрочку или вторые ипотечные закладные. Финансовые дома не принимают депозиты и финансируют свою деятельность за счет заемных средств через денежные рынки.

— Крупные международные корпорации, такие как General Motors, IBM, Ford, выходят на денежные рынки для удовлетворения своих потребностей в заемных средствах. Такие корпорации действуют либо через брокеров, обеспечивающих им лучшие условия сделок, либо выпускают собственные коммерческие бумаги (commercial papers).

Коммерческая бумага — это финансовый без обеспечения, используемый для получения краткосрочного кредита. Как правило, его срок не превышает 270 дней, обычно он продается с дисконтом.

— Брокеры — на денежных рынках они играют важную роль, обеспечивая анонимность участников до тех пор, пока сделка не будет фактически заключена. Брокеры не занимают на рынке позиций, а действуют в качестве агентов маркет-мейкеров, обеспечивающих сбалансирование заказов. За свои услуги брокеры взимают комиссию.

Дилеры имеют прямые линии связи со специализированными брокерами. По этим линиям они передают свои цены покупки и предложения. Брокеры выбирают самую высокую цену покупки и самую низкую цену предложения из имеющихся на рынке и сообщают информацию клиентам по громкоговорящей связи, а в последнее время все чаще передают ее по электронным каналам на экраны мониторов. Передаваемые котировки — это реальные ставки, по которым банки готовы заключать сделки, обычно в приемлемых рыночных объемах. Через несколько секунд после объявления котировок дилером о ставках узнают клиенты, и те из них, которые хотят совершить сделку, могут связаться с брокером по выделенной телефонной линии.

На таких рынках, как рынок казначейских векселей, где кредитные риски известны, работа через брокеров экономит дилерам много времени, избавляя их от необходимости «прицениваться» к предложениям многих маркет-мейкеров. На других рынках, в частности на рынке депозитных сертификатов, где кредитный рейтинг заемщиков имеет большое значение, передача котировок через брокера не так привлекательна. Здесь дилеры предпочитают заключать сделки напрямую11.

Помимо кредиторов и заемщиков, элементом кредитных отношений является объект передачи — то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кредитору.

Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего, она представляет собой своеобразную нереализованную стоимость. Высвободившаяся стоимость, оседающая у одного из субъектов кредитных отношений, характеризует замедление ее движения, невозможность в данный момент вступить в новый хозяйственный цикл. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения.

Как объекты инвестирования, денежного рынка в большинстве своем ликвидны, то есть их можно оперативно продать и купить. Кроме того, они относятся к с низким риском , а следовательно, их доходность ниже, чем у других финансовых Финансовые директора многих корпораций используют денежные рынки для временного размещения свободных средств до принятия решения об их использовании12.

На денежном рынке действуют четыре основных

- казначейские векселя;

- переводные векселя (коммерческие векселя);

- коммерческие бумаги;

- депозитные сертификаты.

Рассмотрим денежного рынка несколько подробнее:

1. Казначейские векселя выпускаются государством в качестве обязательства выплатить определенную денежную сумму, как и по всем векселям. Они выпускаются с дисконтом по отношению к лицевой (номинальной) стоимости. Вексель представляет собой долговой но по нему не выплачиваются ни проценты, ни купонная ставка. Он просто обладает лицевой стоимостью, которая будет выплачена на дату погашения, которая часто наступает через три месяца с даты эмиссии векселя.

Как правило, правительство осуществляет эмиссию казначейских векселей регулярно и, как говорилось раньше, это дает ему возможность изымать деньги из обращения (потому что после покупки таких векселей у банков остается меньше средств для предоставления кредитов) или вкладывать их в обращение (когда правительства выкупают векселя у банков).

В итоге формируется активный вторичный рынок, так как банки используют эти инструменты для того, чтобы их ресурсы постоянно приносили хоть какой-нибудь доход. Векселя также приобретаются крупными институциональными инвесторами для использования в качестве залога для выполнения маржинальных требований по производным (требования доказать способность противостоять убыткам по этим продуктам — фьючерсам и опционам).

2 Переводные, или коммерческие векселя выпускаются компаниями опять-таки в качестве долговых в уплату за товары и услуги. Компания, получающая вексель, может извлечь из самого векселя очень мало пользы, но она может продать этот вексель другому банку для того, чтобы получить необходимые средства. Покупающий банк приобретает вексель с подходящим дисконтом по отношению к лицевой стоимости в связи с финансовым риском непогашения долгового обязательства в срок. Процесс расчета дисконта аналогичен процедуре с казначейскими векселями, однако, ставка дисконта отражает величину риска, связанного с операцией.

3. Коммерческая бумага аналогична простому векселю, хотя вексель является самостоятельным а коммерческая бумага выпускается как часть программы финансирования. Фактически коммерческая бумага является альтернативой краткосрочного банковского кредита. Соответственно эмитент является исходным заемщиком и не перекладывает свои долговые обязательства на третью сторону.

4. Депозитный сертификат — это сертификат, подтверждающий размещение депозита у эмитента и являющийся объектом для торговли, аналогично сберегательной книжке, выдаваемой банком при внесении депозита на индивидуальный банковский счет. Выпуск депозитного сертификата в такой форме делает его переводным. Он выпускается с фиксированной процентной ставкой, что означает, что эмитент берет на себя обязательства погасить инструмент по его лицевой стоимости плюс сумма процентов в конкретный момент в будущем13.

3. Регулирование денежного рынка в РФ

Каждая собственный национальный денежный рынок, на котором обращаются финансовые в национальной валюте. Участниками таких рынков являются национальные и финансовые институты, которые расположены валюты.

Именно на национальных рынках местные банки осуществляют свои повседневные операции, которые включают заимствование и кредитование с целью закрытия счетов или «прощупывания» рынка. На практике торговля в каждой стране сосредоточена в основных финансовых центрах, где ее контролируют местные регулирующие органы. Обычно это центральные банки стран.

Чтобы сбалансировать предложение денег и спрос на них и обезопасить валюту страны, центральный банк пользуется целым рядом приемов. Он может регулировать процентные ставки через денежные рынки, покупать и продавать валюту на валютных рынках. Центральные банки выполняют свои функции, поскольку они действуют:

- в качестве банкира по отношению к правительству;

- в качестве банкира по отношению к другим клиринговым или расчетным банкам. В этом случае они устанавливают размер резервов, которые должен иметь каждый банк14.

Возможность воздействовать на размер процентных ставок центральному банку дает его исключительное положение. В подобных банках держат счета как правительства, так и расчетные банки, и, следовательно, они могут ежедневно отслеживать потоки денег по этим счетам. Для регулирования предложения денег в стране в краткосрочной перспективе, так называемого краткосрочного предложения денег, центральные банки используют учетную ставку. Поскольку процентные ставки зависят от предложения денег, изменение последнего применяется для регулирования ставок процента в масштабе

Если центральный банк предоставляет ссуды, это ведет к увеличению предложения денег в банковской системе и, следовательно, к снижению процентной ставки. Если центральный банк заимствует средства, предложение денег в банковской системе сокращается, а процентные ставки повышаются. Так как центральный банк является кредитором последней инстанции, в конечном счете, процентную ставку в стране определяет именно он. Центральные банки могут:

1) выпустить официальное заявление, сообщающее о повышении или понижении ставки-ориентира;

2) изменить ликвидность рынка так, чтобы получить желаемую ставку.

Если заявление об изменении ставки является демонстративным действием, операции на открытом рынке тоньше по своей сути. Кроме того, не все подобные операции связаны с реализацией политики банка. Центральный банк может увеличивать или изымать резервы банковской системы в процессе своей повседневной деятельности. В свою очередь рынок генерирует ставки для сделок на фиксированные сроки с учетом:

- текущих экономических условий в стране данной валюты;

- превалирующего уровня инфляции в этой стране;

- соотношения числа заемщиков и кредиторов на рынке;

- рыночных ожиданий, например ожидания повышения или понижения ставок центральным банком15.

Процентные ставки — это которым пользуется центральный банк для реализации своей денежно-кредитной политики в ставок ускоряет экономический рост, однако нередко сопровождается ростом инфляции. Повышение ставок замедляет экономический рост в результате увеличения стоимости заимствований. Расходы потребителей являются для экономики критически важными: понизьте покупательную способность — и экономика потеряет устойчивость, а то и пошатнется.

Итак, действия центрального банка оказывают значительное влияние на экономические показатели в целом; следовательно, значительны и их политические последствия. Если центральный банк преследует на рынке краткосрочные интересы правительства, а не долгосрочные интересы экономики, доверие к такой быть подорвано, что может привести к оттоку капиталов и повышению процентных ставок.

В последние годы правительства стараются сделать роль центрального банка все более определенной, нередко заявляя о самостоятельности этой структуры в регулировании процентных ставок.

Важнейшей задачей центрального банка является обеспечение денежного обращения, что достигается регулированием темпа роста денежной массы в национальной экономике. Особый смысл и значимость, анализ и контроль за состоянием денежного обращения, количеством необходимых для обращения денег имеют для современных условий России, характеризующихся общей экономической нестабильностью, инфляцией, кризисами неплатежей16.

Отсюда и отмеченная выше главная функция центрального банка — регулирование денежного обращения — предполагает отслеживание не только общего количества, но и пропорций между видами денег. На практике регулирование денежной эмиссии и денежного обращения для любого современного государства означает необходимость постоянного анализа, контроля, сравнения проектируемых и фактических величин нескольких важнейших показателей (агрегатов) совокупной денежной массы

Рассмотрим динамику денежного обращения в период с 1996 по 2006 г (таблица 1)18

Таблица 1.

Денежное обращение (на начало года; миллиардов рублей; 1996 г. — трлн. руб.)19

| 1996 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

| Денежная масса М2 | 220,8 | 1154,4 | 1612,6 | 2134,5 | 3212,7 | 4363,3 | 6045,6 | 8995,8 |

| в том числе: | ||||||||

| наличные деньги в обращении М0 | 80,8 | 418,9 | 583,8 | 763,2 | 1147,0 | 1534,8 | 2009,2 | 2785,2 |

| безналичные средства | 140,0 | 735,5 | 1028,8 | 1371,2 | 2065,6 | 2828,5 | 4036,3 | 6210,6 |

| Удельный вес М0 в М2, процентов | 36,6 | 36,3 | 36,2 | 35,8 | 35,7 | 35,2 | 33,2 | 31,0 |

Как видно из таблицы 1, в течение последних 11 лет удельный вес наличных денег в общей денежной массе падает, хотя и медленно.

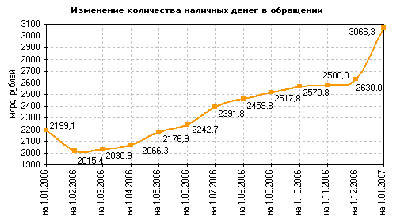

Изменение количества наличных денег в обращении за последний год отражено на рис. 3

Рис.3 Изменение количества наличных денег в обращении за период 01.01.06г.- 01.01.07г20.

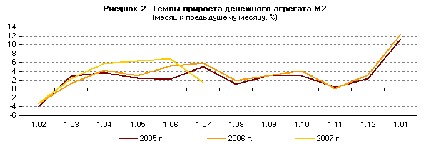

Рассмотрим более подробно результаты регулирования денежного рынка РФ в первой половине текущего года21. Темпы прироста денежной массы по методологии денежного обзора за первые шесть месяцев 2007 г.: рублевая денежная масса возросла на 20,7%, в том числе во II квартале — на 15,4% (в 2006 г. аналогичные показатели составили 17,3 и 14,9% соответственно).

Рис. 4. Темпы прироста денежного агрегата М2 (месяц к предыдущему месяцу, %)

Безналичная составляющая денежного агрегата М2 увеличилась за первое полугодие 2007 г. на 26,1%, в том числе за II квартал — на 17,4% (за аналогичные периоды 2006 г. — на 20,4 и 14,5% соответственно).

Безналичная составляющая денежного агрегата М2 увеличилась за первое полугодие 2007 г. на 26,1%, в том числе за II квартал — на 17,4% (за аналогичные периоды 2006 г. — на 20,4 и 14,5% соответственно).

Темпы прироста депозитов населения в январе—июне 2007 г. составили 17,6% (в первом полугодии 2006 г. — 20,0%).

В результате увеличения объемов банковского кредитования и повышения доходов нефинансовых организаций, а также вследствие накопления нефинансовыми организациями средств на текущих счетах (для участия в аукционных процедурах, в том числе по продаже активов ОАО «НК ЮКОС») общий объем средств на их счетах в кредитных организациях возрос за январь—май 2007 г. на 39,0% (за аналогичный период 2006 г. — на 12,8%).

В июне объем средств на указанных счетах уменьшился, что было обусловлено завершением аукционных операций и выплатами в бюджет задолженности НК «ЮКОС». В итоге за первое полугодие 2007 г. банковские вклады предприятий увеличились на 35,3%.

рублевой денежной массы (рис. 5) доля наличных денег в обращении на 1.07.2007 сократилась относительно 1.01.2007 на 3,1 процентного пункта (до 27,9%), удельный вес депозитов «до повысился на 2,4 процентного пункта (до