Долгосрочной целью любого бизнеса является оптимизация прибыли. Вся маркетинговая деятельность компании должна быть направлена на достижение этой цели: долгосрочная цель маркетинга совпадает с глобальной рыночной целью компании.

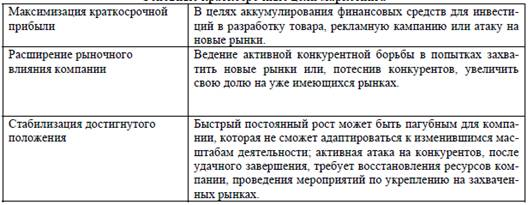

Однако на определенном этапе развития компании одна или несколько среднесрочных или краткосрочных целей могут стать приоритетными. Таблица 1.

Таблица 1. — Основные краткосрочные цели маркетинга

В процессе достижения своих целей маркетинг должен руководствоваться следующими принципами.

- Производство, основанное на знании потребностей, рыночной ситуации и возможностей компании.

- Фактическая реализация товаров на определенных рынках в запланированных объемах и по графику.

- Активная адаптация к меняющимся потребностям, влияние на обучение и стимулирование потребностей.

- Обеспечение долгосрочной рентабельности компании с учетом научно-технического прогресса. Эти принципы реализуются посредством реализации следующих функций отделом маркетинга компании.

- Изучение рынка и спроса.

- Планирование товарного ассортимента.

- Ценообразование.

- Оптимизация хранения, транспортировки товаров, продаж и коммерческих отношений.

- Стимулирование сбыта.

- Создание имиджа компании.

- Организация и ведение конкурентной борьбы.

- Объединяйте и координируйте средства и деятельность компании.

- Прогнозирование.

Не каждая фирма работает на принципах маркетинга. Многие люди больше привыкли к традиционному подходу, когда компания, не тратя деньги на исследования рынка и потребителей, производит продукт по проверенной схеме, минимизируя затраты на производство продукта. Однако данная схема имеет ряд «минусов». Сравним маркетинговый и «традиционный» подходы (табл. 2).

Таким образом, маркетинговый подход компании отличается последовательностью, вниманием к потребностям и условиям рынка, соответствием общим рыночным целям компании.

Маркетинговое планирование в компании и реализация его целей — это ответственность отдела маркетинга. Размер, состав, функции и степень независимости маркетинговой службы компании зависят от типа, размера компании на рынке и ее целей.

Таблица 2. — Сравнение «традиционного» и маркетингового подхода фирмы

|

Объект |

Маркетинговый подход |

«Традиционный» подход |

|

Рынок |

он постоянно изучается всеми доступными средствами, ожидается его развитие. Регулярно обновляется досье рынка. |

Воспринимается только через поток приходящей клиентуры и ее реакцию («вчерашний» рынок).

|

|

Конкуренты |

Активно и планово изучаются всеми доступными методами (анализ рекламы, клиентуры, «засланный» клиент и т.д.). Ведется досье конкурентов. |

Время от времени «прозваниваются» с целью узнать уровень цен. Разрозненная информация, получаемая от клиентов. |

|

Сбытовые сети |

В регионах активно ищут посредников, развиваются различные формы каналов сбыта. Налаживается регулярный стандартизованный обмен информацией, осуществляется взаимная координация планов сбыта и т.д. |

отношения с посредниками не поощряются, в пользу продаж через головной офис и внутренних продаж. |

|

Формы оплаты заказов клиентурой |

Я активно ищу формы оплаты, гибко учитывающие специфику клиентов, текущую и будущую финансовую и экономическую ситуацию на рынке и в самой компании. Четкая и ясная для клиентов системы скидок и стимулирования. |

Только стопроцентная предоплата и «вынужденный» бартер. |

|

Сотрудничество со службой снабжения и финансовой службой |

На постоянной основе. Совместный поиск наиболее эффективных решений на рынке. Гибкое варьирование дебиторской и кредиторской задолженностью. Система подготовки. |

Эпизодическое. Службы стараются «не лезть в дела друг друга». Отсутствие или отказ во взаимном предоставлении информации. |

|

Оплата труда сотрудников, связанных со сбытом |

Сильно привязан к реальным объемам продаж, лояльности клиентов и показателям расширения. |

Трудовые оклады и небольшие премии. |

|

Статус подразделений маркетинга и сбыта |

Маркетинг и сбыт фигурируют как ведущие подразделения предприятия. Директор по маркетингу (сбыту) — второе лицо в руководстве, непосредственно влияющее на формирование стратегии предприятия. |

Маркетинг и сбыт имеют статус ординарной (равной среди прочих) службы. Руководитель отдела продаж находится на уровне других менеджеров, основная задача которых только организовать, «протолкнув» продукт к потребителю. |

|

Взаимоотношение производства и сбыта |

Активное прогнозирование сбыта, объемов и ассортимента производства. Совершенствование технологии и товара идет с учетом требований маркетинга, как проводника мнения потребителя |

Производственная позиция: «Мы производим товары с использованием установленных технологий с наименьшими затратами, а тот факт, что склады заполнены непроданными товарами, означает, что продажи идут плохо». |

|

Политика коммуникаций |

Активное и планомерное выполнение рекламных мероприятий, планирование рекламного бюджета, координация рекламных и маркетинговых мероприятий, наличие концепции корпоративного имиджа и фирменного стиля. |

Бессистемная подача рекламы на основе случайных предложений от рекламных компаний, финансирование рекламы на остаточной основе. |

В компании существуют разные подходы к маркетингу. Вся маркетинговая деятельность осуществляется самостоятельно собственными подразделениями компании. Такой подход характерен для средних по размеру фирм, либо для компаний-гигантов, ориентированных на рынок товаров промышленного назначения (в ситуации, когда помимо специальных маркетинговых знаний и навыков необходимо понимание специфики отрасли).

В ходе решения маркетинговых задач используются специализированные маркетинговые компании, оказывающие консалтинговые услуги (проведение рекламных кампаний, маркетинговых исследований) и имеющие необходимых специалистов. Такой подход чаще всего используется крупными компаниями, ориентированными на рынок товаров народного потребления и оперирующих на многих национальных / региональных рынках.

Маркетинговую деятельность компании осуществляет специализированный посредник, который выполняет все стратегические и тактические маркетинговые функции. Такая организация маркетинговой деятельности характерна для малых промышленных предприятий, объединенных в маркетинговые ассоциации.

Ряд маркетинговых функций одновременно выполняют другие подразделения компании. Как правило, такой подход используют мелкие и малоприбыльные фирмы.

Большое значение в организации маркетинга имеет человеческий фактор. Во многих развитых, ориентированных на маркетинг компаниях существуют подразделения по развитию персонала, занимающиеся организацией стажировок персонала, обучения на краткосрочных курсах повышения квалификации, тренингов по товароведению, психологии покупателя и т.д. Менеджеры среднего звена периодически организуют наблюдения за поведением продавцов и менеджеров по продажам, используют в маркетинговых целях сеть торговых корреспондентов, проводят воспитательную работу среди персонала с целью привить чувство корпоративной принадлежности и гордости, уважения и внимательного отношения к покупателю. Таким образом формируется корпоративная культура, которая, в свою очередь, становится не только инструментом, но и фактором развития самого маркетинга в компании.

прибыль маркетинг конъюнктура ценообразование

В целях приведения системы цен в соответствие с требованиями интенсивного развития народного хозяйства и превращения ценообразования в действенный инструмент осуществления социально — экономической политики народа необходимо реализовать комплекс мер по совершенствованию ценообразования в условиях перестройки хозяйственного механизма.

Качественно новая система цен и ценообразования должна отвечать духу времени и выполнять следующие задачи:

— быть активным измерителем затрат труда и результатов хозяйственной деятельности;

- стать мощным фактором формирования прогрессивных пропорций в развитии народного хозяйства;

- быть надежным средством формирования структуры платежеспособного спроса населения и роста его реальных доходов;

- создавать лучшие условия для повышения эффективности производства, ресурсосбережения, качества продукции.

Цена играет центральную роль в системе рыночного механизма и является объективной экономической категорией, т.е. инструментом, функционирующим только на основе экономических законов. В каждом обществе цена отражает текущую модель экономического управления, являясь ее производной.

Политика ценообразования — важный элемент общей стратегии фирмы, она напрямую включается в такую большую ее часть, как рыночная стратегия. Она сочетает в себе как стратегические, так и тактические аспекты и в наиболее общем виде может быть определена как деятельность руководства предприятия по установлению, поддержанию и изменению цен на производимые товары, осуществляемая в русле общей стратегии предприятия и направленная на достижение его целей и задач.

Стратегические аспекты ценовой политики включают договорные мероприятия по установлению и изменению цен, направленные на регулирование деятельности всей производственной и товаропроводящей сети предприятия, и поддержание конкурентоспособности производимых товаров и услуг в соответствии с целями и задачами общей стратегии фирмы.

Стратегические формы ценовой политики, выбранные фирмой, и варианты ее реализации напрямую вытекают из ее рыночной стратегии. В зависимости от применяемой комбинации вариантов рыночной стратегии выбирается конкретная форма реализации ценовой политики или соответствующая комбинация этих форм. Вот некоторые формы ценовой политики:

- Достижение такого уровня цен, верхняя граница которого принесет фирме максимальную прибыль.

- Обеспечить предприятию «нормальную прибыль» (возмещение издержек производства плюс средняя норма прибыли).

- Вести политику «ценовой» конкуренции.

- Осуществлять политику «неценовой» конкуренции.

- Устанавливать цены на уровне «лидера» или цен конкурентов.

- Обеспечиваем «престижные» цены, подчеркивая высокое качество товара.

- Поддерживать через цены определенный процент прибыли на авансированный капитал.

- Корректируйте цены, чтобы обеспечить стабильность объемов и ассортимента продукции.

- Достигайте стабильности цен и прибыли, манипулируя факторами производства.

- Устанавливайте цены, чтобы отогнать конкурентов с национального или глобального рынка.

- Устанавливайте низкие цены, в том числе демпинговые, для проникновения на рынок.

Каждая фирма должна иметь упорядоченную методологию установления цен на товары и услуги, которые она производит.

Практика ценообразования на рынках зарубежных стран выработала довольно четкую методику расчета цен на товары, которую можно использовать в практике внутренних цен.

Компании должны иметь проверенную методологию определения базовой цены на свою продукцию.

Процесс установления цены состоит из шести этапов:

постановка целей и задач ценообразования,

определение спроса,

оценка издержек,

анализ цен и товаров конкурентов,

выбор метода ценообразования,

установление окончательной цены.

Начальный этап ценовой политики компании — определение ее целей. Таковыми могут быть обеспечение выживаемости в условиях конкуренции; максимизация текущей прибыли; завоевание лидерства по показателям доли рынка товаров (на примере ООО НК «Роснефть») — На 5 баллов">рынка или качества товара.

Далее необходимо определить спрос на производимые товары, который определяет, прежде всего, верхний уровень цен. Минимальный уровень цены очерчивают общие (валовые) издержки предприятия, представляющие сумму постоянных и переменных издержек.

Текущие методы ценообразования учитывают следующие возможные варианты: слишком низкая цена, возможная цена и слишком высокая цена. Другими словами, возможны три варианта установления цены: минимальный уровень, определяемый затратами; максимальный уровень, сформированный спросом; оптимально возможный уровень цены.

Принимая во внимание эти соображения в ценовой политике фирмы, более широко используются два метода. Первый основан на принципе «средние затраты плюс прибыль», второй — на получении «целевой прибыли», исходя из расчета желаемого объема. Самым простым и распространенным является метод «средняя стоимость плюс прибыль», заключающийся в расчете наценки на стоимость товара. Величина наценки, добавляемая фирмой, может быть стандартной для каждого вида товара и широко дифференцируется в зависимости от его вида, стоимости единицы изделия, объемов продаж и т.д. Другой метод ценообразования, основанный на затратах, направлен на достижение целевой прибыли. В этом случае цена устанавливается сразу, исходя из желаемой прибыли. Используя этот метод ценообразования, фирма должна рассчитать, при каком уровне цен будут достигнуты объемы продаж, чтобы покрыть валовые затраты и целевые показатели прибыли.

Последний шаг ценообразования — это установка окончательной цены.

В экономической литературе описано довольно большое количество методов ценообразования, используемых на практике как иностранными, так и российскими фирмами. Но достаточно сложно представить всю совокупность методов ценообразования, классифицированных по определенным признакам

В зависимости от того, на что в большей степени ориентируется производитель или продавец при выборе того или иного метода:

- на издержки производства — затратные методы;

- на конъюнктуру рынка — рыночные методы;

- на нормативы затрат на технико-экономический параметр продукции — параметрические методы.

Предприятие может допускать следующие отклонения от политики ценообразования:

- а) запланированные ценовые скидки за выполнение определенных действий (например, за рекламирование товара);

- б) торговые скидки — разница между розничной ценой и более низкой ценой оптовых поставок;

- в) запланированные скидки с цен как средства стимулирования сбыта;

- г) незапланированное резкое снижение цен — «ценовая война».

Руководство фирмы и финансовый менеджер должны уделять постоянное внимание взаимодействию финансовых и маркетинговых служб. Дело в том, что маркетологи обычно начинают процесс ценообразования с ценообразования для конечного пользователя, а затем работают в обратном направлении, чтобы определить цены для участников канала распределения, приемлемые производственные затраты и прибыль. С другой стороны, финансисты начинают ценообразование с затрат, добавляют желаемую прибыль и получают отпускную цену. Поэтому руководители предприятия должны стараться принимать решения о ценах, согласованных со всеми заинтересованными услугами, и, прежде всего, экономические решения, которые позволяют им устанавливать более или менее оптимальные цены на свою продукцию.

Стремление получить как можно большую прибыль объективно вызывает проведение на каждом предприятии своей собственной ценовой

Из опыта работы предприятий по установлению цен следует, что в основном они применяют следующую последовательность в разработке и расчете цен.

При постановке задачи по ценообразованию следует исходить из положения: какую роль предприятие отводит цене в своей коммерческой работе. Цена, как известно, выполняет ряд функций. Так, например, помимо того, что она является важнейшим фактором, определяющим величину прибыли (чем выше цена, тем больше прибыль), она рассматривается как средство стимулирования спроса.

При определении спроса на товары , выпускаемые предприятием, необходимо обратить внимание на выяснение факторов, воздействующих на спрос. Дело в том что на цену товара влияют количество производителей, предлагающих аналогичную продукцию, а также сила обычаев, привычки покупателей и т.д. То есть мы имеем дело с так называемым эластичным или неэластичным спросом.

При оценке издержек производства на продукцию, выпускаемую предприятием, необходимо исходить из их сравнения со среднеотраслевыми издержками (себестоимостью) на аналогичную продукцию, которые рассчитываются как средневзвешенная величина индивидуальных затрат предприятий. Такой подход обусловлен тем, что рыночная цена на одноименный продукт отражает средние общественные издержки производства плюс среднюю норму прибыли для этих товаров. Последние, из-за различий между фирмами в соотношении капитала к труду, в интенсивности капитала, в технической структуре капитала, различны для каждой группы товаров, для каждого сектора.

При анализе цены конкурента основное внимание должно быть обращено на систему скидок, которые он предоставляет. В мировой практике насчитывается около 20 видов скидок с цены.

Так называемая тактика ценообразования проникновения также очень широко распространена, цель которой состоит в том, чтобы создать начальный спрос путем установления низкой цены на новый продукт, размещенный на рынке. В последующем, когда товар будет признан на рынке, цена будет повышаться.

При этом следует учитывать, что использование данной тактики эффективно в тех случаях, когда адаптация потребителей к продукту происходит в относительно короткие сроки и при проработке каналов сбыта. В противном случае это может привести к большим потерям.

В конечном итоге уровень устанавливаемой цены по здравому смыслу должен находиться где-то в промежутке между низкой ценой (издержки производства), не приносящей прибыли, и теоретически высокой ценой, определяемой спросом (рыночная цена) без учета задач предприятия

Расчет цены по методу «средние издержки плюс прибыль». Основой расчета являются средние издержки производства плюс наценка. Последняя варьируется в широких пределах в зависимости от вида товара. Наценка должна учитывать особенности текущего спроса и конкуренции.

Расчет цены на основе анализа безубыточности и гарантии целевой прибыли. В этом случае компания пытается установить цену, которая обеспечит желаемую прибыль. В основе этого расчета лежит построение так называемого графика безубыточности.

Установление цены на основе уникальности выпускаемого товара. Здесь они возникают не только из затрат на производство, но и из стоимости товаров для покупателя. Кроме того, при установлении цены следует учитывать реакцию на нее со стороны конкурентов и т.д.

В контексте себестоимости, используемой в рассматриваемой фирме, затраты на производство и обращение являются основой для формирования цен.

Основой затратного ценообразования является формирование цены как суммы трех элементов: переменных затрат на производство единицы товара; средних накладных затрат; удельной прибыли.

В любом случае основой расчета цены является себестоимость (затраты на производство и реализацию товара, продукции в денежной форме), что и объединяет порядки расчета цены товара или услуги.

Когда ценообразование основано на норме прибыли, цена определяется как сумма фактических затрат и стандартной прибыли.

Норматив рентабельности затратам — ставка, используемая для определения величины удельной прибыли в цене и задаваемая в процентах к средним общим затратам на производство единицы продукции (себестоимости).

Стратегию ценообразования можно представить в виде формулы:

Цель предприятия + Метод установления исходной цены + Движение

исходной цены = Стратегия ценообразования

Предприятие стремится установить цену, которая обеспечит ему желаемый объем прибыли (целевую прибыль).

Методология основана на диаграмме безубыточности, которая показывает общие затраты и общую выручку на различных уровнях объема продаж.

Если компания снижает цену, чтобы получить эту прибыль, она должна продавать больше товаров, если она поднимается, то меньше. Однако при более высокой цене рынок, возможно, не захочет купить даже такое количество товара (это зависит от эластичности спроса по цене).

Для сохранения и укрепления лидерства по показателю доли рынка необходимо привлечь потребителя качественным и относительно недорогим (по сравнению с конкурентами) товаром. Устанавливая цены ниже конкурентных, предприятие, тем не менее, может за счет более низких издержек обеспечить себе такой же, как у конкурентов, уровень рентабельности продаж (или даже чуть выше).

Поскольку цены будут низкими, компании придется продать больший объем товаров, чтобы получить необходимую прибыль по сравнению с высокими ценами. Наращивая объем сбыта, предприятие сохранит и увеличит долю рынка.

Если предприятие будет выводить на рынок новые товары, оно может применить следующие стратегии:

- Стратегия скимминга сначала устанавливает высокую цену на продукт на основе наиболее прибыльного сегмента рынка, постепенно снижая цену в будущем, чтобы охватить новые сегменты.

- И наоборот, стратегия устойчивого внедрения устанавливает относительно низкую цену на новый продукт в надежде привлечь большое количество клиентов и завоевать большую долю рынка.

Процесс ценообразования не заканчивается определением начальной цены и определением направления ее желаемого изменения. Теперь предприятию предстоит разработать ценовую тактику, т.е. провести рыночную корректировку цены, которая предполагает принятие ряда решений. В частности, можно принять следующие решения:

Об установлении стандартных или гибких цен. Для фирмы имеет смысл использовать стандартные цены, которые остаются неизменными в течение относительно длительного периода времени. Их использование позволяет фирме создать у потребителей впечатление, что цена на продукцию фирмы стабильна на фоне общего роста цен.

Об установлении единой цены или ее изменении по сегментам рынка (дискриминационные цены).

В частности, можно установить разные цены в зависимости от состояния потребителей. для физических лиц ниже, для юридических — выше. Также можно рассмотреть возможность установления разных цен для потребителей на разном расстоянии от завода.

- Об использовании системы скидок. Мы можем посоветовать предприятиям использовать следующие виды скидок: скидки на количество приобретенных товаров, накопительные, сезонные, периодические скидки, скидки при немедленной оплате.

На рис. 1 представлено девять вариантов стратегии возможного качественно-ценового позиционирования, которые используются зарубежными фирмами в качестве стратегии маркетинга применительно к показателям цены и качества.

|

ЦЕНА |

||||

|

высокое |

высокая |

средняя |

низкая |

|

|

1. Стратегия премиальных наценок |

2. Стратегия глубокого проникновения на рынок |

3. Стратегия повышенной ценностной значимости |

||

|

среднее |

4. Стратегия завышенной цены |

5. Стратегия среднего уровня |

6. Стратегия доброкачественности |

|

|

низкое |

7. Стратегия ограбления |

8. Стратегия показного блеска |

9. Стратегия низкой ценностной значимости |

|

Рис. 1. — Стратегии ценообразования «цена-качество»

Если существующий лидер рынка занимает позицию 1, т.е. выпускает товар с премиальной наценкой и продает его по максимально возможной высокой цене, фирма-новичок может быть предпочтет одну из остальных стратегий. Она может создать высококачественный товар и назначить на него среднюю цену (позиция 2), создать товар среднего уровня качества и взимать за него среднюю цену (позиция 5) и т.д. Фирма должна изучить размеры и темпы роста рынка для каждой из девяти позиций, представленных на рис. 7, и конкретных конкурентов в рамках каждой из них.

Разработка самостоятельной ценовой стратегии — постоянно воспроизводимый процесс. Нельзя создать такую стратегию однажды и потом пользоваться ею безо всяких корректировок многие годы. Стратегия ценообразования должна постоянно проверяться на основе фактически достигнутых результатов и при необходимости корректироваться. А главное — она должна соответствовать именно той общей маркетинговой стратегии, которой в этот момент придерживается фирма.

Основными типами маркетинговых стратегий являются: проникновение на рынок; развитие рынка; сегментация рынка; разработка нового продукта или модификация уже существующего для завоевания новых рынков.

Как видим, процесс разработки ценовой стратегии состоит из трех этапов: сбора информации (I); стратегического анализа (II); формирования стратегии (III).

Получив ответы на все вышеупомянутые вопросы, специалист по ценообразованию может переходить к подготовке для руководства фирмы проекта документа, описывающего предпочтительную ценовую стратегию. При этом, конечно, стоит использовать опыт реализации таких стратегий, имеющийся у других фирм и описанный в литературе или наблюдаемый в собственной практике. Только тогда конкретная цена, венчающая пирамиду ценовой стратегии фирмы, засияет ярким блеском и обеспечит фирме реальное повышение прибыльности операций.

Завершая рассмотрение возможной ценовой политики и стратегии фирмы, подчеркнем, что, несмотря на повышение роли неценовых факторов конкуренции, цена остается важнейшим элементом комплекса маркетинга, особенно в условиях инфляции. Правильно выбранные стратегия и тактика ценообразования во многом обеспечивают достижение маркетинговых целей предприятия и его рыночный успех в целом.

1. Герасименко В.В. Ценовая политика фирмы. — М.: Финстатинформ, 2009. — 187 с.

2. Денисова И.П. Управление издержками и ценообразование: Учеб. пособие. — М.: Экспертное бюро, 2006. — 64 с.

- Котлер Ф. Маркетинг по Котлеру: Как создать, завоевать и удержать рынок. — М.: Альпина Бизнес Букс, 2006. — с. 284.

- Либерман И.А.

Цены и себестоимость продукции. — М.: Финансы и статистика, 2008. — 301 с.

- Липсиц И.В. Коммерческое ценообразование: Учебник. — М., 2007. — 396 с.

- Михайлова Е.А.

Ценовые стратегии: современные мировые тенденции // Маркетинг в России и за рубежом. — 2009. — №5. — с. 14-20.

- Пирожкова Н. Проблемы ценообразования и учет затрат // Бух. учет. — 2005. — №1. — с. 12-16.